個人所得稅(personal income tax)是調整征稅機關與自然人(居民、非居民人)之間在個人所得稅的征納與管理過程中所發生的社會關系的法律規范的總稱。

個人所得稅(personal income tax)是調整征稅機關與自然人(居民、非居民人)之間在個人所得稅的征納與管理過程中所發生的社會關系的法律規范的總稱。

個人所得稅的納稅義務人,既包括居民納稅義務人,也包括非居民納稅義務人。居民納稅義務人負有完全納稅的義務,必須就其來源于中國境內、境外的全部所得繳納個人所得稅;而非居民納稅義務人僅就其來源于中國境內的所得,繳納個人所得稅。個人所得稅是國家對本國公民、居住在本國境內的個人的所得和境外個人來源于本國的所得征收的一種所得稅。在有些國家,個人所得稅是主體稅種,在財政收入中占較大比重,對經濟亦有較大影響。

2020年個體工商戶個稅稅率表 個體工商戶個稅怎么計算?

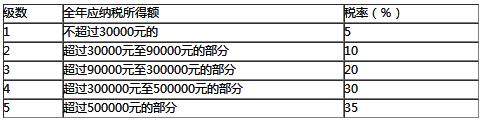

一、個體工商戶個人所得稅稅率表

二、個體工商戶個人所得稅計算公式

應納稅所得額=納稅年度的收入總額-成本、費用以及損失-5000*實際經營月份-個人承擔的三險一金-其他扣除

應納稅額=應納稅所得額×適用稅率-速算扣除數

三、案例說明

某個體工商戶2019年經營收入90萬,成本費用74萬,各季度經營情況如下:

1. 1季度經營收入20萬,成本費用17萬

2. 2季經營收入25萬,成本費用21萬

3. 3季度經營收入22萬,成本費用18萬

4. 4季度經營收入23萬,成本費用18萬假設成本費用不包括業主工資,該業主無可扣的三險一金,計算業主2019年度各季度應預繳個稅。

解析:

1季度:應納稅所得額=20萬-17萬-0.5*3=1.5萬,稅率5%,應納稅額=1.5萬*5%=750元;

2季度:應納稅所得額=25萬+20萬-21萬-17萬-0.5*6=4萬,稅率10%,應納稅額=4萬*10%-1500-750=1750元;

3季度:以此類推...;

4季度:以此類推...;

四、個體工商戶應納稅所得額核算注意事項

1.收入總額中不包括股息、紅利等權益性投資收益和特許權使用費收入。

2.不得扣除支出項:①個人所得稅稅款;②稅收滯納金;③罰金、罰款和被沒收財物的損失;④不符合扣除規定的捐贈支出;⑤贊助支出;⑥用于個人和家庭的支出;⑦與取得生產經營收入無關的其他支出;⑧國家稅務總局規定不準扣除的支出。

3.個體工商戶生產經營活動中,應當分別核算生產經營費用和個人、家庭費用。對于生產經營與個人、家庭生活混用難以分清的費用,其40%視為與生產經營有關費用,準予扣除。

4.個體工商戶納稅年度發生的虧損,準予向以后年度結轉,用以后年度的生產經營所得彌補,但結轉年限最長不得超過5年。

據中研普華研究報告《2020-2025年中國財稅服務行業深度調研與投資策略分析報告》分析顯示

2020財稅行業未來發展方向及前景分析

我國財稅服務行業的從業人員數量近年來保持穩定增長態勢,截止2018年行業從業人數已經達到121296人,同比增長1%左右。其中我國注冊稅務師數量達到49880人,同比增長5.95%。隨著企業數量的不斷增多,我國企業的財稅服務需求也將隨之擴大。根據美國、日本、韓國等發達國家財稅服務行業發展經驗,美國企業委托財稅服務機構提供財稅服務的企業數量占企業總數量的比例為61%,日本企業的財稅服務委托占比為84%,而韓國則高達95%。我國財稅服務行業起步較晚,截止2018年,我國企業財稅服務委托占比約為30%,與發達國家相比,我國企業財稅服務委托占比較低。

截至2018年底,我國實有市場主體1.06億戶,其中企業3362.8萬戶,同時新設立市場主體占比達到73%,平均每天新設1.84萬戶。與此同時,伴隨“雙創”熱潮,面向中小微企業的財稅服務業悄然之間迅猛成長。面對這個千億規模的代理記賬行業,越來越多的互聯網新型代理記賬公司開始涌現,在主打業務標準化、價格公開透明、服務流程化等方面贏得了眾多小微企業的信賴。

隨著小微企業的逐步成長,其財稅服務需求已經不僅僅停留在記賬報稅這個層面,而是需要搭建更正規的財務框架,獲得更專業的咨詢和幫助。財稅服務市場巨大,面對激烈競爭,各財稅服務企業爭相創新業務,推動市場快速發展。

2017年,國家稅務總局主要在IT硬件采購、軟件采購以及服務采購上有較大的支出比例。其中硬件投資支出所占比例最大,2017年我國國稅總局在IT硬件方面采購情況主要為臺式計算機和便攜式計算機為主要采購產品。其中,臺式計算機共采購31804臺,占比達62.76%,便攜式計算機共采購16018臺,占比達31.61,剩余部分為臺式機主機、臺式機顯示器等,所占比例較小。

2017年國稅總局PC機采購呈現逐漸上升的趨勢,在四季度達到12148萬元。

2017年稅務系統IT軟件采購以及原有軟件升級完善項目共采購12414萬元。其中金稅三期個人稅收管理系統運行維護及優化完善項目以及金稅三期核心征管與應用總集成運行維護及優化完善項目這兩個項目的采購金額分別為1837萬元和4885萬元,所占比例較高。金稅三期目前仍然是我國稅務行業主要的信息化方面。

小微企業數量的增長推動了代理記賬行業快速發展。當前全國代理記賬行業機構約4萬余家,從業人員超百萬人,服務中小微企業超過1,500萬戶,產業規模超700億元,以代理記賬為入口的企業級服務市場更高達萬億元廣大中小微企業數量的增長與代理記賬行業的快速發展,為企業財稅服務帶來了廣闊的市場空間。在此背景下,國內企業財稅服務行業開始快速增長。

對此,中研普華利用多種獨創的信息處理技術,對財稅服務行業市場海量的數據進行采集、整理、加工、分析、傳遞,為客戶提供一攬子信息解決方案和咨詢服務,最大限度地降低客戶投資風險與經營成本,把握投資機遇,提高企業競爭力。更多關于中國財稅服務行業具體詳細分析,請關注中研研究院研究出版的《2020-2025年中國財稅服務行業深度調研與投資策略分析報告》。

2020-2025年中國財稅服務行業深度調研與投資策略分析報告

稅務服務是政府和社會組織根據稅收法律、行政法規的規定,在納稅人依法履行納稅義務和行使權利的過程中,為納稅人提供的規范、全面、便捷、經濟的各項服務措施的總稱。通常情況下,企業尋求代記...

查看詳情

中研網

發現資訊的價值

中研網

發現資訊的價值

研究院

掌握產業最新情報

中研網是中國領先的綜合經濟門戶,聚焦產業、科技、創新等研究領域,致力于為中高端人士提供最具權威性的產業資訊。每天對全球產業經濟新聞進行及時追蹤報道,并對熱點行業專題探討及深入評析。以獨到的專業視角,全力打造中國權威的經濟研究、決策支持平臺!

廣告、內容合作請點這里尋求合作

研究院

掌握產業最新情報

中研網是中國領先的綜合經濟門戶,聚焦產業、科技、創新等研究領域,致力于為中高端人士提供最具權威性的產業資訊。每天對全球產業經濟新聞進行及時追蹤報道,并對熱點行業專題探討及深入評析。以獨到的專業視角,全力打造中國權威的經濟研究、決策支持平臺!

廣告、內容合作請點這里尋求合作

2020建材機械制造行業深度調研及市場投資價值評估建材機械產業主要包括原材料產業(如鋁錠、金屬材料、專用泥土等)、...

家居建材市場供需情況如何?隨著商務部流通業發展司、中國建筑材料流通協會共同發布了2018年12月份全國建材家居景氣指B...

2020中醫藥產業發展前景及規模預測中醫藥學是中國古代科學的瑰寶,也是打開中華文明寶庫的鑰匙。從文化學的角度研究中...

2020高等教育行業全景調研及未來發展趨勢分析2018年8月28日,國家層面的高校“雙一流”建設行動指南,在千呼萬喚中正3...

五糧液市值沖破萬億隨著白酒三季報行情開啟,板塊連日大漲,五糧液股價不斷創新高。11月5日早盤,五糧液漲超2%,市值...

診斷試劑行業在國內為新興行業,與歐美發達國家相比,發展相對落后。目前國內診斷試劑行業生產企業約300-400家,其中2...

個稅改革兩周年 超1億人不用再繳納個稅

個稅改革兩周年 超1億人不用再繳納個稅