公有云通常指第三方提供商為用戶提供的能夠使用的云,公有云一般可通過 Internet 使用,可能是免費或成本低廉的,公有云的核心屬性是共享資源服務。這種云有許多實例,可在當今整個開放的公有網絡中提供服務。公有云能夠以低廉的價格,提供有吸引力的服務給最終用戶,

公有云通常指第三方提供商為用戶提供的能夠使用的云,公有云一般可通過 Internet 使用,可能是免費或成本低廉的,公有云的核心屬性是共享資源服務。這種云有許多實例,可在當今整個開放的公有網絡中提供服務。公有云能夠以低廉的價格,提供有吸引力的服務給最終用戶,創造新的業務價值,公有云作為一個支撐平臺,還能夠整合上游的服務(如增值業務,廣告)提供者和下游最終用戶,打造新的價值鏈和生態系統。

1.公有云接入

個人或企業可以通過普通的互聯網來獲取云計算服務,公有云中的“服務接入點”負責對接入的個人或企業進行認證,判斷權限和服務條件等,通過“審查”的個人和企業,就可以進入公有云平臺并獲取相應的服務了。

2.公有云平臺

公有云平臺是負責組織協調計算資源,并根據用戶的需要提供各種計算服務。

3.公有云管理

公有云管理對“公有云接入”和“公有云平臺”進行管理監控,它面向的是端到端的配置、管理和監控,為用戶可以獲得更優質的服務提供了保障。

1:從云的建設地點劃分,公有云——互聯網上發布的云計算服務,搭建云的資源在提供商的場所內;私有云——企業內部(專網)發布的云服務,搭建云平臺所需的資源由企業自給。

2:從云服務的協議開發程度劃分,公有云——協議開放的云計算服務,不需要專有的客戶端軟件解析。所有應用都是以服務的形式提供給用戶的,而不是以軟件包的形式提供。私有云——比如微軟的“云端(云+端)”,最終用戶需要有專用的軟件。

3:從服務對象劃分,私有云——為“一個”客戶單獨使用而構建的,因而提供對數據、安全性和服務質量的最有效控制;該公司擁有基礎設施,并可以控制在此基礎設施上部署應用程序的方式;私有云可部署在企業數據中心的防火墻內,也可以將它們部署在一個安全的主機托管場所;私有云可由云提供商進行構建,通過托管模式,構筑一個公司企業數據中心內的專用云。而公有云——則是針對外部客戶,通過網絡方式提供可擴展的彈性服務。

根據中研普華研究院《2020-2025年中國公有云行業深度調研與投資前景預測報告》顯示:

公有云市場規模預測

2018年,全球公有云IaaS市場規模達到359.7億美元,其中,中國市場份額占比達12.9%,同比增長86.1%,一躍成為全球第二大公有云IaaS市場。

隨著近幾年來,企業對于大數據、微服務等產業的需求量增大和AI和loT等新技術的飛速發展,各大公有云服務商紛紛推出新產品,拉動了公有云市場的規模迅速增長。在未來幾年內,隨著5G商業化以及智能化產業需求的大規模上漲,預計我國的公有云市場規模將持續高速增長。根據中國信息通信研究院預測,2019-2024年,我國公有云市場仍處于快速增長階段,到2024年市場規模將達到2303億元。

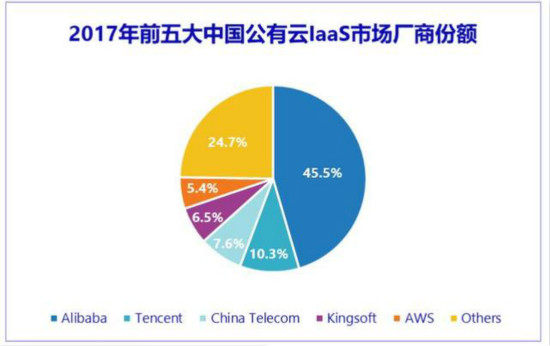

圖表:中國公有云市場廠商份額

數據來源:IDC數據,中研研究院

云計算運營形態包括公有云、私有云、混合云。隨著近幾年我國云計算行業的市場規模和滲透率均在持續增長,使得我國公有云市場進入了一個新的發展階段。除此之外,在5G商用以及AI等技術發展的推動下,我國公有云市場規模始終保持高速增長趨勢。在公有云市場規模不斷擴大的過程中,用戶對其需求也隨著發生改變。為滿足客戶的需求,市場產品形式發生了相應的變化。目前,公有云服務商針對AI和loT等新技術,并結合國家政策層面上不斷推動企業上云的條例,推出了相關產品。例如,騰訊云推出的企業級容器服務平臺TKE,通過采用與騰訊公有云容器服務一致的架構和管理模式,可以幫助企業便捷地打通云上的容器服務并獲得一致的管理體驗。

得益于智能技術進步、互聯網普及以及國家政策支持,我國公有云市場規模不斷擴大。未來全棧云將成為傳統企業部署云服務的一個發展趨勢。企業在數據中心向云化數據中心轉變之后,企業用戶的需求也會逐漸從云平臺轉向云應用。為進一步提升管理效率、提升自身的業務服務水平,將有更多企業積極使用公有云、私有云等云技術。在多種利好因素的綜合作用下,我國云計算市場進入了快速發展階段,容器、微服務等技術的不斷成熟,推動著云計算的變革。從地域分布來看,浙江、廣東、山東、江蘇等省份上云的企業數量較多。

從企業上云的類型來看,出于合規、信息安全、通信容量/可靠性限制等原因,大量企業中的關鍵業務不會在公有云端部署。如果企業同時又對富于彈性的公有云資源有所需求,混合云就成為一些企業較為實際的選擇。企業可根據自身需要,選擇自己所需要的云服務類型。

從技術上看,人工智能、物聯網行業爆發催生對數據計算、存儲的旺盛需求,對公有云廠商是重大利好。另一方面,公有云規模較大,可以發揮規模經濟效益。所以,時下公有云市場大熱,就像公共交通和租車,公有云的類型已經非常豐富,有數百種實例可選,已經能夠覆蓋企業大部分業務類型的需求。用戶對公有云的顧慮主要是穩定性和數據安全性,未來隨著時間推移及技術發展,公有云的安全性、穩定性與價格優勢會愈發明顯,企業客戶最終會倒向公有云廠商。到2025年左右,云計算覆蓋整個IT基礎設施,公有云將開始逐漸替代私有云。公有云將是云計算發展的必然趨勢。

2017年中國公有云IaaS市場中,阿里云排名第一營收11.12億美元,份額45.5%;騰訊云排名第二營收2.51億美元,份額10.3%;中國電信排名第三,營收1.85億美元,份額7.6%,金山云排名第四,營收1.58億美元,份額6.5%,AWS和UCloud以微弱的差距分列第五、六名,營收分別達到1.33億和1.29億美元,占市場份額的5.4%和5.3%。七至十名分別是微軟Azure、中國聯通、IBM、以及華為云,分別以1210萬、726萬、254萬、232萬美元的營收占據市場份額5.0%、3.0%、1.0%及0.9%。2018年中國公有云市場將持續高速增長,市場規模達340億元。未來,隨著公有云在專業服務、離散制造業和銀行業的應用普及化,中國公有云市場更加廣闊。

未來5年,中國公有云IaaS市場增速仍有望持續高于全球,中國在全球公有云市場中的重要性還將進一步提升。隨著中國部分公有云IaaS服務商不斷擴張其海外節點和提升綜合服務能力,國內國際服務商會產生更多的正面交鋒,中國公有云IaaS服務商還需不斷強化研發實力,擴展行業解決方案能力,著力構建綜合型服務生態,才能在更大范圍的全球競爭中再創佳績。

中研普華研究院公有云行業報告依據全國及海外多種相關報紙雜志的基礎信息等公布和提供的大量資料和數據,客觀、多角度地對市場進行了分析研究。報告在總結中國公有云行業發展歷程的基礎上,結合新時期的各方面因素,對中國行業的發展趨勢給予了細致和審慎的預測論證。未來公有云行業將如何發展?請關注中研普華研究院報告《2020-2025年中國公有云行業深度調研與投資前景預測報告》

2020-2025年中國云計算行業全景調研與發展戰略研究咨詢報告

產業現狀近年來,中國云計算產業發展迅猛,保持30%以上的年均增長率,成為全球增速最快的市場之一,云計算應用領域正向制造、政務、金融、醫療、教育等企業級市場延伸拓展。目前,云計算應用的...

查看詳情

中研網

發現資訊的價值

中研網

發現資訊的價值

研究院

掌握產業最新情報

中研網是中國領先的綜合經濟門戶,聚焦產業、科技、創新等研究領域,致力于為中高端人士提供最具權威性的產業資訊。每天對全球產業經濟新聞進行及時追蹤報道,并對熱點行業專題探討及深入評析。以獨到的專業視角,全力打造中國權威的經濟研究、決策支持平臺!

廣告、內容合作請點這里尋求合作

研究院

掌握產業最新情報

中研網是中國領先的綜合經濟門戶,聚焦產業、科技、創新等研究領域,致力于為中高端人士提供最具權威性的產業資訊。每天對全球產業經濟新聞進行及時追蹤報道,并對熱點行業專題探討及深入評析。以獨到的專業視角,全力打造中國權威的經濟研究、決策支持平臺!

廣告、內容合作請點這里尋求合作

2020建材機械制造行業深度調研及市場投資價值評估建材機械產業主要包括原材料產業(如鋁錠、金屬材料、專用泥土等)、...

家居建材市場供需情況如何?隨著商務部流通業發展司、中國建筑材料流通協會共同發布了2018年12月份全國建材家居景氣指B...

2020中醫藥產業發展前景及規模預測中醫藥學是中國古代科學的瑰寶,也是打開中華文明寶庫的鑰匙。從文化學的角度研究中...

2020高等教育行業全景調研及未來發展趨勢分析2018年8月28日,國家層面的高校“雙一流”建設行動指南,在千呼萬喚中正3...

五糧液市值沖破萬億隨著白酒三季報行情開啟,板塊連日大漲,五糧液股價不斷創新高。11月5日早盤,五糧液漲超2%,市值...

診斷試劑行業在國內為新興行業,與歐美發達國家相比,發展相對落后。目前國內診斷試劑行業生產企業約300-400家,其中2...

2020上半年中國公有云市場規模84億美元 我國云計算整體規模前景分析

2020上半年中國公有云市場規模84億美元 我國云計算整體規模前景分析