我國電解鋁工業已經具有相當規模,最新統計數據顯示,2001年我國已有電解鋁廠131家,年生產能力400萬噸,其中年生產能力5萬噸以上的企業有30家,10萬噸以上的企業有13家。目前正在施工建設和擬建的生產能力有450萬噸,如此規模令人嘆服,居世界前列。我國電解鋁企業雖然

電解鋁就是通過電解得到的鋁。現代電解鋁工業生產采用冰晶石-氧化鋁融鹽電解法。熔融冰晶石是溶劑,氧化鋁作為溶質,以碳素體作為陽極,鋁液作為陰極,通入強大的直流電后,在950℃-970℃下,在電解槽內的兩極上進行電化學反應,即電解。當前世界上大部分國家及生產企業都在使用大型預焙槽,槽的電流強度很大,不僅自動化程度高,能耗低,單槽產量高,而且滿足了環保法規的要求。我國已完成了180kA、280kA和320kA的現代化預焙槽的工業試驗和產業化。以節能增產和環保達標為中心的技術改進與改造,促進自焙槽生產技術向預焙槽轉化,獲得了巨大成功。

電解鋁是全球消費量第二大的金屬材料。我國電解鋁產業在河南、山東、內蒙古、新疆等地均有分布。在不少省份,電力-電解鋁-鋁加工已形成完整的產業鏈。面對亟待化解的過剩產能,只采取單一手段,一味關停并轉,結果必然是按下葫蘆浮起瓢,給產業發展帶來新的風險。電解鋁主要布局在內蒙地區(煤炭資源豐富且價格低)、新疆地區(電力價格低)、云南地區(清潔能源)、山東地區(裝機容量大)。

我國電解鋁工業已經具有相當規模,最新統計數據顯示,2001年我國已有電解鋁廠131家,年生產能力400萬噸,其中年生產能力5萬噸以上的企業有30家,10萬噸以上的企業有13家。目前正在施工建設和擬建的生產能力有450萬噸,如此規模令人嘆服,居世界前列。我國電解鋁企業雖然平均規模小,相對分散,但它是由中國國情自然產生的,有其一定的合理性。時至今日,經過不斷的產業結構調整,在行業內已形成了一批像中國鋁業公司、青銅峽鋁廠、蘭州鋁廠、云南鋁業公司、關鋁股份、焦作萬方、河南萬基等這樣一批具有較大規模和實力的優勢企業。

有色金屬工業實現了從主要技術裝備依賴進口到高附加值產品出口和電解鋁技術輸出國外的轉變,落后的自焙槽電解鋁生產工藝已經全部淘汰,中厚板高端航空鋁材已用于大飛機和軍工等領域,高鐵用鋁材全部實現了國產化。

2018年,多數下游消費行業對電解鋁需求仍保持適度增長的趨勢,在未來5~10年我國全鋁需求可能出現峰值,進入平臺期。電解鋁需求可能在"十三五"末或"十四五"初就出現峰值,進入平臺期。

受不同地區電力成本差異因素影響,2012年以來,山東、新疆、內蒙古、云南等具備電力成本優勢的地區電解鋁產能占比均有所提升,而此前的電解鋁大省河南電解鋁產能逐漸由第一位降至第四位。

當前我國電解鋁行業產能集中度極高,行業內競爭愈發激烈,同時,產能小企業也越來越在激烈的市場競爭中站穩腳跟甚至無法存活。行業內重點企業有中國鋁業股份有限公司、焦作萬方鋁業股份有限公司、云南鋁業股份有限公司、山西關鋁股份有限公司、山東鋁業股份有限公司、河南中孚實業股份有限公司。。

2018年全年我國電解鋁行業產量達3580.2,同比增長7.6%,受海外關注美鋁罷工和俄鋁制裁事件及國內環保政策影響,未來產量增速將有所緩慢,但仍將持續增長,預計2019年我國電解鋁產量將達到3840萬噸。2018年我國電解鋁消費量達3672萬噸,同比增長3.6%,2018年受經濟環境、地產竣工及汽車銷量下降影響,電解鋁終端用鋁增速出現下滑。未來電解鋁供需缺口將持續收窄。

2019年1-4月國內電解鋁總產量為1152.3萬噸,同比減少1.42%,2019年前4月繼續受2018年6月至2019年2月電解鋁企業虧損減產影響,從而令運行產能規模繼續維持相對低位,4月以來雖然有部分產能逐漸復產,但對4月整體產量貢獻有限,4月末國內電解鋁運行產能規模為3623萬噸,行業平均開工率88.8%。進入2019年,在行業產能收縮、成本下降以及需求增長的共同推動下,電解鋁產品價格開始逐步回升,行業虧損幅度逐漸收窄。

3月社融數據超預期,其中企業中長期貸款增加6573億元,同比多增1958億元,考慮到2019年稅費的大幅下降,制造業的投資增速有望回升;3月居民中長期貸款增加4605億元,同比多增835億元,這與近期一二線樓市回暖有關,2019年竣工面積增速回升更具確定性;3月非標融資和地方政府專項債分別同比多增3349億元和增加1870億元,2019年基建投資增速回升確定性增強。

此外,2019年,國內房屋竣工面積預計同比增長5%,電解鋁需求強度不變,其他部分的電解鋁需求增速將達3%,全國建筑業在2019年的新增需求量將達到48萬噸。其中,建筑鋁模板預計發展較為迅速。

2019年電解鋁的終端用鋁需求增量預計200萬噸左右,對應5%的需求增速。展望2019年電解鋁消費市場,我們認為消費品領域和機械領域用鋁量將延續增長勢頭,保守估計用鋁增量至少85萬噸。此外,2018年拖累用鋁增速的建筑、電力以及汽車領域都將出現改善,其中建筑和電力領域在地產竣工增速修復以及基建投資資金端問題得到解決后,用鋁增量將較為明顯,而汽車促銷政策一旦落地,我們預計2019年地產、基建、汽車三個領域新增用鋁量合計為113萬噸左右。綜上,2019年國內終端用鋁需求合計增量近200萬噸。

2019年中東歐地區電解鋁產量總計約381萬噸,占全球總產量的5.97%。據了解,中東歐地區電解鋁生產基本集中于俄羅斯,達363萬噸,且以西伯利亞地區為主。

2020年5月中國電解鋁建成產能4079.5萬噸/年,環比上升0.5%,運行產能3651.9萬噸/年,環比增加0.5%。當月電解鋁新投產能12萬噸/年,主要為云南鋁業以及云南神火新項目投產所貢獻。當月折算電解鋁復產產能4萬噸/年,前期檢修電解槽陸續恢復生產。鋁價持續高位運行,高利潤刺激電解鋁企業積極生產,5月無減產消息出現。

2020年我國國內氧化鋁新增產能預計為610萬噸,考慮到對應的電解鋁產能,氧化鋁產能明顯過剩,預期年內電解鋁還可投產300.5萬噸。

根據中研普華研究院《2020-2025年電解鋁行業市場深度分析及發展策略研究報告》顯示:

電解鋁行業區域市場分析

第一節 行業總體區域結構特征分析

一、行業區域結構總體特征

總體來說,我國電解鋁產能分布不均勻。電解鋁行業是高耗能行業,其中電力消耗是最主要的消耗因素,也是電解鋁過程中成本最高的部分,隨著國際能源價格不斷上漲,一些能源貧瘠地區電解鋁行業逐步退出了工業制造舞臺,近年來我國新增電解鋁主要集中在能源充足且電價較低的地區,例如:新疆、山東、內蒙古、甘肅和青海等地區。

二、行業區域分布特點分析

電解鋁主要布局在內蒙地區(煤炭資源豐富且價格低)、新疆地區(電力價格低)、云南地區(清潔能源)、山東地區(裝機容量大)。

受不同地區電力成本差異因素影響,2012年以來,山東、新疆、內蒙古、云南等具備電力成本優勢的地區電解鋁產能占比均有所提升,而此前的電解鋁大省河南電解鋁產能逐漸由第一位降至第四位。

由于部分企業能夠依靠電力優勢獲得超過行業平均水平的超額收益,而其他電力成本較高的企業處于虧損狀態。近年來,部分地區的投資意愿強烈,客觀上導致電解鋁行業整體產能過剩。

然而,伴隨原有高成本產能的重新布局,電解鋁企業的競爭力優勢正重新定義,行業成本曲線更加扁平化,有利于遏制投資沖動。

三、行業企業數的區域分布分析

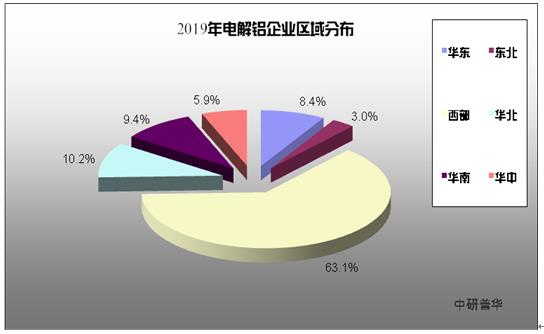

圖表:2019年電解鋁企業區域分布

數據來源:中研普華

由于電解鋁行業受成本和資源等因素的影響,電解鋁行業主要分布在如西部資源較為豐富的地區,其占比達63.1%,其余地區分布比較少,均勻在10%及其以下。

電解鋁市場前景如何?

國家發改委發布關于《推動汽車、家電、電子消費品更新消費促進循環經濟發展發展實施方案(2019-2020年)征求意見稿》,意見稿指出,要推動節能環保和汽車更新消費。

汽車消費刺激力度加大,汽車產銷量有望明顯回暖。本次促銷政策力度較大,其中包括“破除乘用車消費升級制度障礙,嚴禁各地出臺新的汽車限購規定”、”各地不得對新能源汽車實行限行、限購,已實行的必須取消”、“制定老舊汽車更新政策”、“推進城市服務領域用車更新消費”、“推進農村車輛消費升級”、“加大汽車消費金融支持力度”等。如若本次促銷政策順利落地,預計將推動國內汽車產銷量大幅回暖,可以預計,電解鋁市場前進廣闊。

隨著電解鋁行業競爭的不斷加劇,大型企業間并購整合與資本運作日趨頻繁,國內外優秀的電解鋁企業愈來愈重視對行業市場的分析研究,特別是對當前市場環境和客戶需求趨勢變化的深入研究,以期提前占領市場,取得先發優勢。正因為如此,一大批優秀品牌迅速崛起,逐漸成為行業中的翹楚。中研普華利用多種獨創的信息處理技術,對電解鋁行業市場海量的數據進行采集、整理、加工、分析、傳遞,最大限度地降低客戶投資風險與經營成本,把握投資機遇,提高企業競爭力。想了解更多電解鋁行業專業分析,請關注中研普華研究院報告《2020-2025年電解鋁行業市場深度分析及發展策略研究報告》

2020-2025年中國鋁合金汽車窗行業供需分析及發展前景研究報告

《2020-2025年中國鋁合金汽車窗行業供需分析及發展前景研究報告》依托公司多年來對鋁合金汽車窗產品的研究,結合鋁合金汽車窗產品歷年供需關系變化規律,對鋁合金汽車窗產品內的企業群體進行了2...

查看詳情

中研網

發現資訊的價值

中研網

發現資訊的價值

研究院

掌握產業最新情報

中研網是中國領先的綜合經濟門戶,聚焦產業、科技、創新等研究領域,致力于為中高端人士提供最具權威性的產業資訊。每天對全球產業經濟新聞進行及時追蹤報道,并對熱點行業專題探討及深入評析。以獨到的專業視角,全力打造中國權威的經濟研究、決策支持平臺!

廣告、內容合作請點這里尋求合作

研究院

掌握產業最新情報

中研網是中國領先的綜合經濟門戶,聚焦產業、科技、創新等研究領域,致力于為中高端人士提供最具權威性的產業資訊。每天對全球產業經濟新聞進行及時追蹤報道,并對熱點行業專題探討及深入評析。以獨到的專業視角,全力打造中國權威的經濟研究、決策支持平臺!

廣告、內容合作請點這里尋求合作

光電子器件是光電子技術的關鍵和核心部件,是現代光電技術與微電子技術的前沿研究領域,是信息技術的重要組成部分。目...

美國將于11月4日正式退出《巴黎協定》。美國將如何繼續應對氣候變化問題,將取決于大選結果。《巴黎協定》在2016年114...

將馬術納入中小學體育課新疆阿勒泰市萬名中小學生迎來了本學期“馬術培訓”第一課。在一處戶外場地上,來自市二中的44...

動力煤價格持續上漲動力煤11月03日最新價格614.00元/噸,最近60天上漲10.48%。上周,動力煤價格再現漲勢,秦港動力6...

十四五明確房住不炒十四五規劃和2035遠景目標建議指出,堅持房子是用來住的、不是用來炒的定位,租購并舉、因城施策,...

將馬術納入中小學體育課新疆阿勒泰市萬名中小學生迎來了本學期“馬術培訓”第一課。在一處戶外場地上,來自市二中的44...

2020電解鋁行業發展前景規模及市場現狀分析

2020電解鋁行業發展前景規模及市場現狀分析