中國電力企業聯合會發布的《中國電力企業年度發展報告2018》顯示,我國電力發展已進入轉方式、調結構、換動力的關鍵時期,目前電力行業面臨的主要挑戰有:電力改革與市場化建設進入深水區;電力系統安全穩定運行面臨嚴峻考驗;清潔能源消納問題依然突出;煤電企業經營困

中國電力企業聯合會發布的《中國電力企業年度發展報告2018》顯示,我國電力發展已進入轉方式、調結構、換動力的關鍵時期,目前電力行業面臨的主要挑戰有:電力改革與市場化建設進入深水區;電力系統安全穩定運行面臨嚴峻考驗;清潔能源消納問題依然突出;煤電企業經營困難,保障煤電清潔發展能力較弱;核電建設發展停滯等。

電力改革與市場化建設進入深水區。兩年多來,電力改革全面推進、成效顯著,接下來的電力改革將逐步進入攻堅克難、啃硬骨頭的深水區。綜合體現在:一是政策多門、各地各異。導致各類試點在具體落實過程中,中央各部門之間、中央與地方之間、政府與市場主體之間、電力企業與社會之間協調難度大,規則不規范,市場準入標準各地各異。二是跨省區交易存在壁壘障礙。市場交易體系不健全、品種不完善、信息不對稱,制約清潔能源跨區交易與消納規模,難以體現市場對資源配置的優勢。三是電價體系有待完善。當前電力上游至電力各產業鏈乃至用戶側價格仍以計劃調控為主導,缺乏合理的市場化疏導機制,導致發電企業尤其是煤電企業的合理利潤空間被肆意擠壓,輸配電成本歸集和電價交叉補貼沒有科學的監審標準,電網和社會企業投資配電網積極性受挫,行業可持續發展能力減弱。四是支撐增量配電試點的相關政策規范和發展規劃缺乏,相關法規不清晰,配電存量與增量的區域劃分與建設發展困難重重,投資效益不確定,安全運營風險加大。

根據中研普華產業研究院的《2022-2027年中國電力設備行業市場全景分析與投資前景預測報告》統計分析顯示:

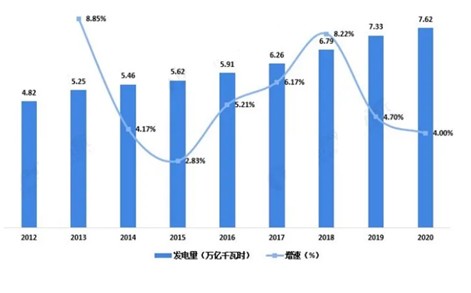

近年來,我國整體上電力供應能力不斷加強。2012-2020年,我國全國全口徑發電量不斷增加。根據中電聯數據顯示,2020年全國全口徑發電量為7.62萬億千瓦時,比2019年增長4.0%。

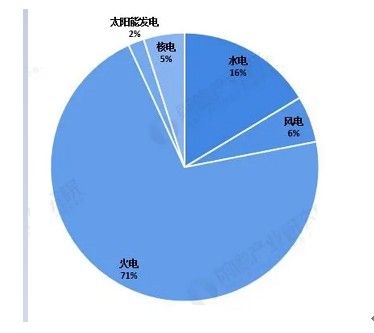

國家統計局數據顯示,2020全國規模以上電廠發電量74170.4億千瓦時,同比增長2.7%。其中,水電12140.3億千瓦時,同比增長5.3%;火電52798.7億千瓦時,同比增長1.2%;風電4146億千瓦時,同比增長10.5%;核電3662.5億千瓦時,同比增長5.1%;太陽能發電1421億千瓦時,同比增長8.5%。

圖表:2012-2020年全國全口徑發電量及增長情況(單位:萬億千瓦時,%)

資料來源:中研普華研究院整理

圖表:2020年全國發電量構成情況(單位:%)

資料來源:中研普華研究院整理

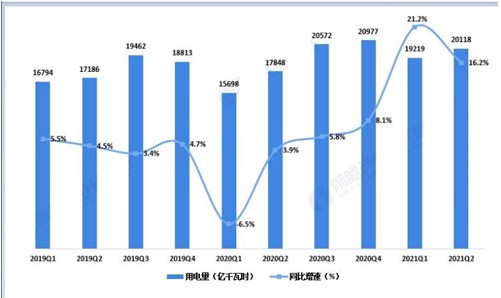

全社會用電量增速回升

2020年,全社會用電量7.5萬億千瓦時,同比增長3.1%,“十三五”時期,全社會用電量年均增長5.7%。2020年,各季度全社會用電量增速分別為-6.5%、3.9%、5.8%和8.1%,經濟運行穩步復蘇是用電量增速回升的主要原因。全社會用電量季度增速變化趨勢,反映出隨著疫情得到有效控制以及國家逆周期調控政策逐步落地,復工婦產、復商復市持續取得明顯成效,國民經濟持續穩定恢復。

圖表:2019-2021年各季度全社會用電量及增速(單位:億千瓦時,%)

資料來源:中研普華研究院整理

第一產業:用電量連續五個季度增速超過10%

2020年第一產業用電量859億千瓦時,同比增長10.2%,各季度的增速分別為4.0%、11.9%、11.6%和12.0%。2021年第一季度和第二季度第一產業用電量增速分別為26.4%和20.6%。

第一產業用電量的快速增長主要是2020年倆國家加大農網改造升級力度,村村通動力電,鄉村用電條件持續改善,電力逐步代替人力和蓄力,電動機代替柴油機,以及持續深入推進脫貧攻堅戰,帶動鄉村發展,促進第一產業用電潛力釋放。

第二產業:高技術及裝備制造業用電量增長迅速

2020年,第二產業用電量5.1萬億千瓦時,同比增長2.5%,各季度增速分別為-8.8%、3.3%、5.8%和7.6%,復工復產持續推進拉動各季度增速持續回升。

2020年,制造業用電量增長2.9%,其中,高技術及裝備制造業、四大高載能行業、其他制造業行業、消費品制造業用電量增速分別為4.0%、3.6%、3.3%和-1.8%。三、四季度,高技術及裝備制造業用電量增速分別為10.8%和11.9%,是當前工業高質量發展中展現出來的一大兩點。

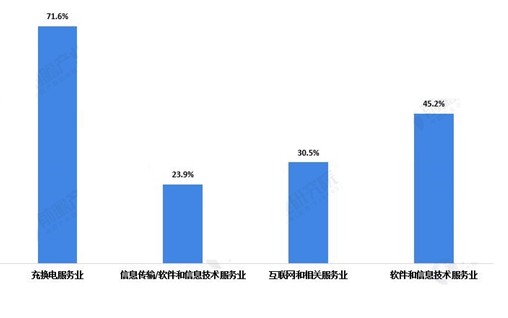

第三產業:信心傳輸/軟件和信息技術服務業用電量持續高速增長

2020,第三產業用電量1.2萬億千瓦時,同比增長1.9%,各季度增速分別為-8.3%、0.5%、5.9%和8.4%,隨著復商復市的持續推進,第三產業用電量增速逐季上升。

2020年,部分科技類服務行業仍保持快速增長,如,充換電服務業用電量增長71.6%,得益于近年來新能源汽車的快速推廣應用;信息傳輸/軟件和信息技術服務業用電量增長23.9%,其中互聯網和相關服務業、軟件和信息技術服務業增速分別高達30.5%和45.2%,主要是大數據、云計算、物聯網等新技術逐步推廣應用,并促進在線辦公、生活服務平臺、文化娛樂、在線教育等線上產業實現高速增長。

圖表:2020年科技類服務行業細分產業用電量增速(單位:%)

資料來源:中研普華研究院整理

市場均衡,即供求關系的均衡,表現在幾何圖形上即為供給曲線和需求曲線的交點。

第一,市場經濟為主導,國家宏觀調控為輔。電力市場的特殊性決定了其全完依靠市場力量終會呈現市場失靈現象,因此在電力市場市場機制是主要控制力量,政府宏觀調控糾正其失靈之處。在市場機制中主要是供求價格機制與競爭機制發揮著極其重要的作用。因此在存在自然壟斷的電力行業中,單純依靠市場的力量不能實現資源配置最優狀態,因此市場機制是關鍵,但國家的宏觀調控也尤為重要。國家要宏觀調控電價和引導投資等調節電力供求的措施,已達到電力市場均衡狀態。

第二,實施電價調控政策。但電價調控政策不等于市場化改革之前的政府定價政策,是在市場機制的基礎上,對價格實施監控和宏觀調控的政策。從供給曲線上看,供給曲線在高負荷狀態上驟然上升,因此在電價控制政策實施兩個策略,一是差別定價策略,具體表現在電高峰期、低谷期差別定價策略。例如“峰谷分時電價”政策,在用電高峰期制定較高的電價,在用電較少的時段電價較為便官,引導人們錯開高峰期消費,調節人們不同時段的需求,同時達到供需調節的作用。二是地域差異定價策略。由于遠離發電企業的地方產品成本高、消耗大,因此要提高偏遠地區的電價,抑制電力消費,達到節約用電的效果,或是通過時段差異定價和低于差異定價結合引導集中時段發電。三是高耗電產業與其他低耗產業的差別定價策略。

第三,鼓勵私人投資進入電力行業。如“還本付息電價”政策,引導投資者投資轉入電力行業,進而增加生產者或原生產者的資本資源,擴大生產,提高技術等拓展生產渠道,增加電力供給。同時,對電力行業降低稅負,鼓勵電力企業大膽創新,實現技術革新,以期提高生產率,增加供給;同時適當降低電力使用價格,增加人們對電力的需求,但價格對電力產品供求的影響是長期而緩慢的,應當堅持調控,不能看到作用甚微而中途停止。

想要了解更多電力設備行業具體詳情,可以點擊查看中研普華產業研究院的《2022-2027年中國電力設備行業市場全景分析與投資前景預測報告》

關注公眾號

免費獲取更多報告節選

免費咨詢行業專家

2022-2027年中國電力設備行業市場全景分析與投資前景預測報告

中國電力企業聯合會發布的《中國電力企業年度發展報告2018》顯示,我國電力發展已進入轉方式、調結構、換動力的關鍵時期,目前電力行業面臨的主要挑戰有:電力改革與市場化建設進入深水區;電力...

查看詳情

中國環境保護行業現狀及發展前景分析隨著環境保護意識逐漸深入人心,國內外生產環保產品的企業大量涌現,環保市場的競...

10月彩電產量1759.2萬臺數據顯示,2021年10月,中國彩電產量1759.2萬臺,同比下降5.5%;1-10月累計產量14889.0萬臺,...

2020年出現的新冠肺炎疫情成為速凍食品了快速發展的一個契機,數據顯示:國內速凍食品行業規模由2013年的828億元增長2...

上半年中國貢獻全球15%進口增量貿易在維持全球商品和服務的獲取方面發揮著關鍵作用,貿易體系比危機開始時許多人的預...

杭州一女子意外收到兩只LV包近日,杭州女子翠翠意外收到LV官網寄過來的兩只一模一樣的包包,款式是nano speedy,她一...

歐萊雅道歉 歐萊雅安瓶面膜差價事件回顧雙十一狂歡后,因預售價格比雙十一現貨貴出66%,歐萊雅安瓶面膜差價問題一直...

氫能產業頂層設計將出臺 氫能源行業分析

氫能產業頂層設計將出臺 氫能源行業分析

研究院服務號

研究院服務號 中研網訂閱號

中研網訂閱號