在雙碳背景下,我國的各行各業都受到了不同程度的影響,一方面鋼鐵、石化、發電等行業受到了較大的挑戰,對于自身的發展有著更高要求,被倒逼轉型。而另一方面雙碳又激發了新的需求,給金融、環保、新能源等行業提供新的發展機遇。

2020年9月,習近平在第75屆聯合國大會期間,提出30?60目標,即2030年碳達峰,2060年碳中和。其中碳達峰是指二氧化碳排放量達到歷史最高值,經歷平臺期后持續下降的過程,是二氧化碳排放量由增轉降的歷史拐點。而碳達峰這是指碳中和是指企業、團體或個人測算在一定時間內直接或間接產生的溫室氣體排放總量,然后通過植物造樹造林、節能減排等形式,抵消自身產生的二氧化碳排放量,實現二氧化碳“零排放”。

碳中和的提出,根本旨在謀求發展的基礎上節能減排,為此能源綠色低碳發展由為關鍵,必須加快形成節約資源和保護環境的產業結構、生產方式、生活方式、空間格局,走生態優先、綠色低碳的高質量發展道路,如此才能確保如期實現碳達峰、碳中和。

在碳中和的提出后,全球節能減排事業步入一個新階段,越來越多的國家相應號召加入減排隊伍;越來越多的企業也開始謀劃節能減排,技術創新,也做出了許多成績。

從能源方面來看,從能耗強度來看,我國的能耗強度是下降趨勢,說明我國每萬元的產值所需消耗的煤產量逐漸減少,從2017年的0.55噸標準煤減少到了2021年0.46噸標準煤,也反映出,我國對于煤炭的依賴度在逐漸下降,我國的其它能源的產能正在逐漸增加。

從能源投資來看近年來,我國能源行業固定資產投資,總體來看是呈現上升趨勢的。2022年一季度,我國可再生能源發展開局良好。可再生能源裝機規模穩步擴大。一季度,我國可再生能源新增裝機2541萬千瓦,占全國新增發電裝機的80%。截至3月底,我國可再生能源發電裝機達10.88億千瓦。其中,水電裝機3.94億千瓦(其中抽水蓄能0.38億千瓦)、風電裝機3.37億千瓦、光伏發電裝機3.18億千瓦、生物質發電裝機3883萬千瓦。

在雙碳背景下,我國的各行各業都受到了不同程度的影響,一方面鋼鐵、石化、發電等行業受到了較大的挑戰,對于自身的發展有著更高要求,被倒逼轉型。而另一方面雙碳又激發了新的需求,給金融、環保、新能源等行業提供新的發展機遇。

據中研普華產業研究院發布的《2022-2027年中國碳中和戰略深度調研及發展預測報告》數據顯示

第三章 2019-2021年中國碳中和發展環境

第三節 能源環境

一、能源生產規模

從燃料產量來看,在2021年,原煤產量達到41.3億噸,同比增長5.7%;原油產量為1.98億噸,同比增長2.1%,天然氣產量2075.8億立方米,同比增長7.8%

從發電情況來看,我國2021年總發電量達到85342.5億千萬時,同比增長9.7%。其中火電發電量為58058.7億千瓦時,同比增長8.9%,占總發電量的68%;水力發電量為13390億千瓦時,同比減少1.2%,占總發電量的15.7%;核能發電量為4075.2億千瓦時,同比增加11.3%,占總發電量的4.77%;

二、能源消費規模

2021年,我國全年能源消費總量52.4億噸標準煤,比上年增長5.2%。煤炭消費量增長4.6%,原油消費量增長4.1%,天然氣消費量增長12.5%,電力消費量增長10.3%。

三、能源消費結構

煤炭消費量占能源消費總量的56.0%,比上年下降0.9個百分點;天然氣、水電、核電、風電、太陽能發電等清潔能源消費量占能源消費總量的25.5%,上升1.2個百分點。

重點耗能工業企業單位電石綜合能耗下降5.3%,單位合成氨綜合能耗與上年持平,噸鋼綜合能耗下降0.4%,單位電解鋁綜合能耗下降2.1%,每千瓦時火力發電標準煤耗下降0.5%。全國萬元國內生產總值二氧化碳排放下降3.8%。

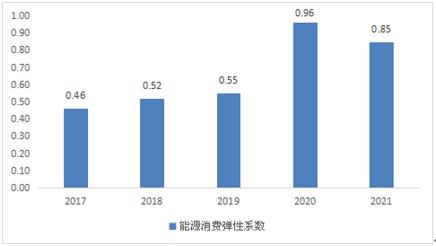

四、能源消費彈性

能源消費彈性系數亦稱"能源消費增長系數"。反映能源與國民經濟發展關系的一個技術經濟指標。它是指一定時期能源消費平均增長率與同期國民生產總值平均增長率或工農業生產總值平均增長率的比值。

當國民經濟中耗能高的部門(如重工業)比重大,科學技術水平還很低的情況下,能源消費增長速度總是比國民生產總值的增長速度快,即能源消費彈性系數>1。隨著科學技術的進步,能源利用效率的提高,國民經濟結構的變化和耗能工業的迅速發展,能源消費彈性系數會普遍下降。

圖表:2017-2021年全我國能源消費彈性

數據來源:國家統計局、中研普華

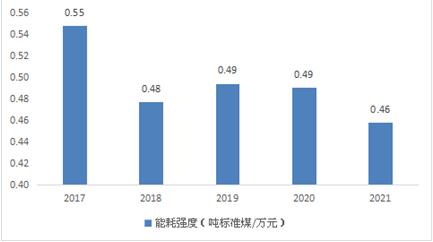

五、能耗強度分析

從能耗強度來看,我國的能耗強度是下降趨勢,說明我國每萬元的產值所需消耗的煤產量逐漸減少,從2017年的0.55噸標準煤減少到了2021年0.46噸標準煤。

圖表:2017-2021年全我國能耗強度

數據來源:國家統計局、中研普華

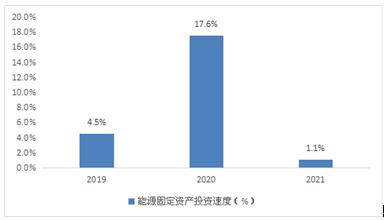

六、能源總體投資

近年來,我國能源行業固定資產投資,總體來看是呈現上升趨勢的。以能源行業占大頭的電力、熱力、燃氣及水生產和供應業為例,其在2017年,占我國能源固定資產投資的75.3%。而在2018年,電力、熱力、燃氣及水生產和供應業固定投資增長同比下降了6.7%。在2019年同比增長了4.5%,在新冠疫情爆發后的2020年同比增長了17.6%,在2021年,同比增長了1.1%。

圖表:電力、熱力、燃氣及水生產和供應業固定投資增長情況

數據來源:國家統計局、中研普華

到了2022年,整體來看我國能源項目投資總體預期向好,能源重點項目計劃投資額同比增長10.3%。首批沙漠戈壁荒漠地區大型風電光伏基地項目加快建設,帶動太陽能發電、陸上風電計劃投資額同比增長202.6%、13.3%;抽水蓄能、核電等投資持續向好,計劃投資額同比分別增長31%、20.5%;油氣儲運設施計劃投資額同比增長51.5%;電網主網架計劃投資額與去年基本持平。

2022年一季度,我國可再生能源發展開局良好。可再生能源裝機規模穩步擴大。一季度,我國可再生能源新增裝機2541萬千瓦,占全國新增發電裝機的80%。截至3月底,我國可再生能源發電裝機達10.88億千瓦。其中,水電裝機3.94億千瓦(其中抽水蓄能0.38億千瓦)、風電裝機3.37億千瓦、光伏發電裝機3.18億千瓦、生物質發電裝機3883萬千瓦。

七、能源新興技術

在技術層面,我國能源科技水平和創新能力持續提升,部分領域達到國際領先水平。

化石能源開發和利用效率進一步提高,燃煤發電超低排放技術開始全面推廣。非常規天然氣開發利用技術不斷取得突破。

電網與儲能工程技術水平持續提升,能源互聯網與儲能產業處于國際領先水平。核能和可再生能源產業技術創新能力也有所增強。

投資者在考慮新投資時,不能投資到那些快要沒落和淘汰的"夕陽"行業。對此,中研普華產業研究院發布的《2022-2027年中國碳中和戰略深度調研及發展預測報告》就是通過深入市場調研,通過一手數據的積累,對當前行業進行一個整體的剖析,分析行業發展軌跡,并預測出最終行業走向何處以及哪些點會大概率成為行業二次增長點。這樣企業能夠了解行業的最新發展動向,規避企業發展過程危險,抓住快速發展的機會,明確企業最終發展目標,幫助企業少走彎路。

對企業來說,最缺的人不是那些天天正常運轉的“螺絲釘”,而是那種對行業敏銳、對業務深挖的“業內大專家”。創業選對行業很重要,抓住風口才是王道,可是這么多行業,這么多項目,真讓人難以選擇,到底哪些行業才能造富呢?一份完整的行業研究報告可以對公司的戰略決策、產品設計等很多方面產生影響,對于個人而言,可以幫助我們了解行業現狀和最新的動態,確定投資的方向,因此一份具有價值的行業研究報告,是企業和個人做行業未來發展必不可少的資料。

關注公眾號

免費獲取更多報告節選

免費咨詢行業專家

2022-2027年中國碳中和戰略深度調研及發展預測報告

2020年9月,習近平在第75屆聯合國大會期間,提出30?60目標,即2030年碳達峰,2060年碳中和。其中碳達峰是指二氧化碳排放量達到歷史最高值,經歷平臺期后持續下降的過程,是二氧化碳排放量由增2...

查看詳情

隨著銀河麒麟桌面操作系統V10從黨政辦公走進千行百業,服務萬家客戶,銀河麒麟操作系統生態規模也突破40萬數量級,刷5...

不知不覺,超鏈接實驗室第一季已近尾聲。觀眾紛紛反饋,每期直播都很精彩,根本不夠看!感謝大家一直以來的喜愛與支持...

政策力挺“錢”路廣 基建投資后勁足經濟下行壓力的持續加大,表明發揮基礎設施建設對支撐經濟平穩增長的重要性也愈發...

橡膠帶市場規模、橡膠帶發展趨勢如何?未來我國橡膠帶市場的發展有很多有利因素,交通運輸業的發展,煤炭、電力、建材2...

外資看好中國資產中長期投資價值近期,國際國內環境出現一些超預期變化,經濟下行壓力加大,金融市場震蕩加劇,跨境證...

人教Pad定價超4000元值得關注的是,人教社也加入了近年來各教育和硬件巨頭扎堆進入的學生平板電腦(Pad)業務。官網顯...

2022中國碳中和項目投資規劃及發展機遇

2022中國碳中和項目投資規劃及發展機遇

研究院服務號

研究院服務號 中研網訂閱號

中研網訂閱號