電線電纜行業競爭格局分析

一、電線電纜行業競爭分析

目前我國電線電纜行業,低壓產品產能過剩、競爭激烈,中壓產品競爭激烈程度中等,高壓和超高壓產品寡頭壟斷。對于低壓電線電纜來講,其技術含量較低,設備工藝簡單,資本進入后可快速形成巨大的生產能力,目前其產能情況已超過市場需求。在產能過剩和國內市場競爭日益激烈的情況下,低端電纜產品市場已經呈現充分競爭格局,利潤率較低。而高壓、超高壓產品技術含量高,生產工藝復雜,存在較高的進入壁壘,目前市場主要由少量外資廠商、合資廠商和內資龍頭企業所壟斷。中壓產品的進入壁壘、競爭激烈程度和利潤率介于低壓與高壓產品之間,處于中等水平。

二、中外電線電纜產品競爭分析

產品質量與技術:全球電線電纜行業已經進入穩定增長階段,因此,產品質量和技術成為了競爭的關鍵因素。在這個方面,歐洲的電纜制造領域一直處于領先地位,這主要歸功于法國耐克森、英國bicc和意大利普睿司曼公司在產品研發方面的大量投入。這些公司注重科技創新,通過提升產品質量和服務水平,贏得了市場份額。

生產成本:電線電纜的生產成本主要取決于原材料和勞動力成本。亞洲的勞動力成本優勢在全球電線電纜行業的競爭格局中得不到充分體現,因為電線電纜的生產成本70%取決于原材料。這意味著,降低原材料成本成為亞洲電線電纜企業的競爭優勢。

市場拓展:全球電線電纜市場趨于成熟,增長幅度緩慢。歐洲的電線電纜制造商,如普睿司曼和耐克森,通過積極的并購和擴大市場份額,保持了其市場地位。亞洲的電線電纜企業,如中國的亨通光電和中天,通過技術研發和拓展市場,逐漸在全球市場中嶄露頭角。

綜上所述,中外電線電纜產品的競爭主要集中在產品質量與技術、生產成本和市場拓展等方面。歐洲的電線電纜制造商具有技術和品牌優勢,而亞洲的電線電纜企業則具有勞動力成本優勢和市場份額拓展潛力。這些因素的綜合作用決定了不同國家和地區電線電纜產品的競爭力。

三、我國電線電纜市場競爭分析

從整體看,行業內生產廠商數量眾多,行業高度分散,市場集中度低。低壓線纜產品產能過剩、競爭激烈,企業大多集中在沿海及經濟發達地區,中西部地區比重較小。

四、國內主要電線電纜企業動向

亨通集團"多芯少模光纖大容量光互聯核心器件與系統研發"項目,成功獲批2022年江蘇省重點研發計劃(產業前瞻與關鍵核心技術)立項,實現了光纖技術的又一次突破升級。目前亨通集團多芯光纖技術研發初見成效,小批量生產制備的弱耦合多芯光纖,擁有低損耗、高強度、低串擾等優勢,可突破傳輸容量極限,實現高達超2000km百Tb/s的實時速率。

2022年9月3日晚間發布公告稱,寶勝科技創新股份有限公司于近日收到南方電網公司的中標通知書,確認公司為該項目的中標單位。中標金額約1.24億元。

2022年6月,遠東電纜為江蘇某配電項目所供芯片植入式智能電纜已生產完畢并順利交付,標志著遠東電纜首批芯片植入式智能電纜產品成功下線并應用相關項目市場。

漳州發展于2021年發布的《發展戰略規劃綱要》中,就已明確公司未來將新增新能源業務板塊,福建漳發新能源投資有限公司作為漳州發展新能源產業的投資、運營主體,自設立以來在新能源領域持續發力,于2021年12月與一道新能源科技(衢州)有限公司等在東山合作投建5GW光伏組件生產線,于2022年2月與福建南平太陽電纜股份有限公司、長江三峽集團福建能源投資有限公司等共同出資5億元設立海纜公司,從事海上風電配套海纜的生產、銷售,是福建省首家海底電纜生產企業,填補福建海上風電供應鏈上游環節的空白;2022年福建漳發新能源投資有限公司投建的首個光伏項目福欣特殊鋼20MW分布式光伏電站實現并網投產。

2023年02月27日,寶勝股份與海康威視在杭州簽署戰略合作協議。雙方將在智慧園區、智慧工廠等領域展開深入合作,共同落地符合線纜行業生產、運營場景的智能物聯解決方案。

起帆電纜2月13日公告,2月13日,董事會同意公司根據經營發展及戰略規劃在防城港市設立全資子公司防城港起帆,并將原定由北海起帆實施的北海起帆海纜生產基地建設項目變更為由防城港起帆實施的起帆電纜防城港海纜生產基地建設項目,即實施主體由北海起帆變更為防城港起帆,實施地點由北海市鐵山港(臨海)工業區變更為廣西防城港市經開區赤沙作業區后方填海區,建設周期由4-5年變更為2.5年;同意投資總額由預計18億元變更為預計20億元。

從目前整個電線電纜材料行業看,我國電線電纜用高分子材料市場以及金屬材料市場集中度均較低,生產企業數量多但規模普遍較小,且技術等級參差不齊;行業競爭不規范,存在無序競爭現象,整個行業發展不平衡。

其中在電線電纜用金屬材料領域,江西銅業、金田銅業等銅材加工企業產品布局較為完善;在電線電纜用高分子材料領域,萬馬高分子、至正股份、杭州高新等企業已初步實現各類線纜料產品全覆蓋。

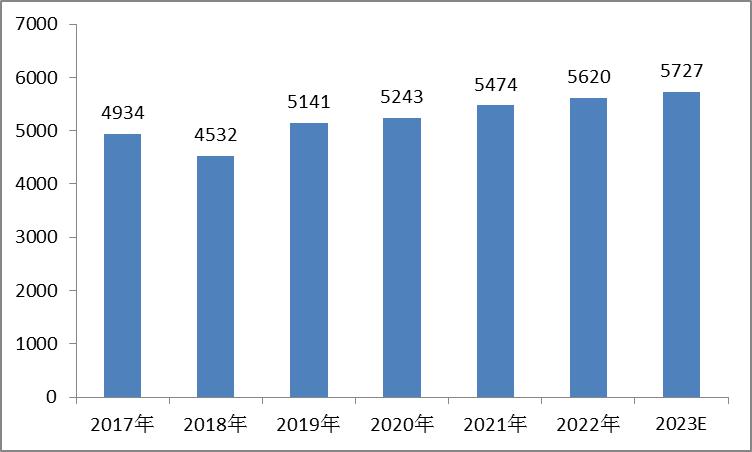

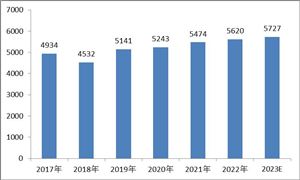

就占比最高電力電纜產量變動情況而言,根據數據顯示,在經歷2017-2018年連續兩年產量規模下滑之后,2019年,我國電力電纜總產量規模有所回升,整體規模達到5141萬千米,同比2018年增長13.44%。2020年,受公共衛生事件影響,我國電線電纜行業增速有所放緩,整體規模達到5243萬千米,同比2019年增長1.98%。2022年我國電力電纜產量為5620萬千米,較2021年增長146萬千米。預計2023年我國電力電纜產量為5727萬千米。

圖表:2017-2023年我國電力電纜總產量(單位:萬千米)

數據來源:國家統計局

《2024-2029年中國電線電纜行業市場深度調研及投資戰略規劃報告》由中研普華電線電纜行業分析專家領銜撰寫,主要分析了電線電纜行業的市場規模、發展現狀與投資前景,同時對電線電纜行業的未來發展做出科學的趨勢預測和專業的電線電纜行業數據分析,幫助客戶評估電線電纜行業投資價值。

關注公眾號

免費獲取更多報告節選

免費咨詢行業專家

2024-2029年中國電線電纜行業市場深度調研及投資戰略規劃報告

電線電纜用以傳輸電(磁)能,信息和實現電磁能轉換的線材產品。廣義的電線電纜亦簡稱為電纜,狹義的電纜是指絕緣電纜,它可定義為:由下列部分組成的集合體;一根或多根絕緣線芯,以及它們各自...

查看詳情

隨著5G、物聯網、人工智能等技術的快速發展,電子制造服務行業將面臨更多的技術革新機遇。智能制造、自動化生產、數字...

2021-2023年我國電線電纜市場分析一、2022年電線電纜市場分析我國是全球最大的線纜需求國和生產國。在我國電線電纜行2...

中國電線電纜市場供需狀況一、2023年中國電線電纜行業供給能力1、海陸電纜協同發展陸地電纜迎雙擊:盡管架空線路經濟2...

一、LED 顯示屏行業簡介LED 是一種常用的發光器件,通過電子與空穴復合釋放能量發光,可高效地將電能轉化為光能,具...

一、微特電機行業概況微型特種電機,是指體積、容量較小,輸出功率一般在數百瓦以下的電機,或具有特殊性能、特殊用途...

立式加工中心是一種特殊的加工設備,它的主軸軸線與工作臺垂直設置,特別適合加工板類、盤類、模具以及小型殼體類等復...

微信掃一掃

微信掃一掃

研究院服務號

研究院服務號