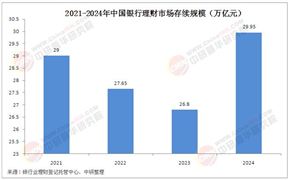

中國網店行業自20世紀90年代起步,歷經探索期、爆發期與成熟期,已成為全球電商市場的重要引擎。早期以華強電子市場為代表的B2B平臺開啟行業雛形,2000年后C2C模式崛起,淘寶、京東等平臺推動行業進入黃金增長階段。移動互聯網時代的到來加速了行業變革,2023年全國網上零售額突破15.4萬億元,占社會消費品零售總額的28.6%,移動端交易占比超90%。

當前,行業已形成以阿里巴巴、京東、拼多多為核心的頭部生態,同時抖音、快手等社交平臺通過直播電商開辟新賽道。消費需求升級、技術迭代與政策紅利的疊加,正推動中國網店行業向智能化、全球化與可持續化方向縱深發展。

網店行業是指通過互聯網平臺進行商品銷售和服務的商業模式。具體來說,店主通過建立自己的網站或利用第三方平臺(如淘寶、京東、拼多多等),將商品展示在網絡上,并通過在線支付方式完成交易。這種模式極大地便利了消費者的購物體驗,推動了零售業的數字化轉型。

近年來,網店行業迎來了快速增長,市場規模持續擴大。

根據中研普華產業研究院的報告,全球電商交易規模預計將在2025年達到8.3萬億美元,中國跨境電子商務交易額也將突破2.5萬億元。消費者對線上購物體驗的要求不斷提高,不僅關注商品的價格和質量,還越來越注重平臺的購物體驗、售后服務以及個性化推薦。

一、技術驅動下的生態重構

人工智能與大數據技術重塑了用戶觸達與運營模式。頭部平臺通過智能推薦算法實現千人千面的個性化服務,轉化率提升至行業平均值的1.8倍。區塊鏈技術在供應鏈溯源中的應用,使奢侈品、生鮮等品類的正品率提升30%以上。物聯網技術延伸了電商邊界,智能家居設備與電商平臺的聯動,催生“無屏購物”場景。例如,智能冰箱可自動識別食材消耗并生成補貨訂單,物流無人機與無人車則將配送時效壓縮至30分鐘級。

二、綠色電商與可持續發展

環保政策與消費者意識推動行業低碳轉型。2024年“雙11”期間,主流平臺可降解包裝使用率超60%,菜鳥網絡通過智能路徑規劃減少15%的碳排放。綠色消費成為新趨勢,帶有“碳足跡標簽”的商品搜索量同比增長240%,二手電商交易規模突破5000億元,閑魚、多抓魚等平臺年增速超80%。

據中研產業研究院《2025-2030年中國網店行業全景深度研究與發展趨勢展望報告》分析:

三、國際化戰略深化

跨境電商出口額連續5年保持15%以上增長,2024年突破4.8萬億元。平臺通過海外倉布局與本土化運營突破文化壁壘,SHEIN以“小單快反”模式占據歐美快時尚市場12%份額,Temu憑借低價策略在東南亞實現用戶破億。政策層面,“絲路電商”合作機制覆蓋28國,RCEP協定下區域關稅減免推動跨境B2B交易占比提升至45%。

四、市場競爭格局演變

行業呈現“頭部平臺生態化、垂直領域專業化”特征。阿里、京東通過投資并購構建本地生活、醫療健康等新場景,拼多多以“百億補貼”強化價格優勢。細分賽道涌現機會,得物、波司登等垂直品牌通過DTC模式實現毛利率超40%,獨立站建站工具Shopify中國版用戶年增200%。中小商家則借助微信小程序、視頻號等輕量化工具實現低成本運營,2024年私域電商交易規模達1.2萬億元。

當前行業正處于技術紅利釋放與模式創新疊加的關鍵節點。一方面,AIGC技術使商品描述生成效率提升5倍,虛擬試穿技術降低30%的退貨率;另一方面,政策對數據安全與反壟斷的監管趨嚴,2024年《電子商務法》修訂案明確平臺責任邊界。行業競爭從流量爭奪轉向價值創造,企業需在用戶體驗、供應鏈效率與社會責任間尋求平衡。例如,盒馬通過“店倉一體化”將生鮮損耗率控制在1.5%,永輝生活APP會員復購率達85%,印證了全渠道運營的核心價值。

展望未來,中國網店行業將呈現三大核心趨勢:技術融合深化——生成式AI、AR/VR技術將重構人貨場關系,預計2026年虛擬購物場景貢獻20%交易額;綠色轉型加速——ESG評級成為資本關注焦點,碳中和供應鏈或催生萬億級市場;全球價值鏈重構——新興市場本土化運營與技術出海并行,中國電商模式在東南亞復制率達70%。挑戰與機遇并存,數據安全、合規成本與同質化競爭仍是行業痛點。但隨著政策引導與技術創新,網店行業有望在2030年實現30萬億元市場規模,成為驅動數字經濟的核心引擎。企業需以用戶為中心,構建技術壁壘與生態協同能力,在變革中把握先機。

想要了解更多網店行業詳情分析,可以點擊查看中研普華研究報告《2025-2030年中國網店行業全景深度研究與發展趨勢展望報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號