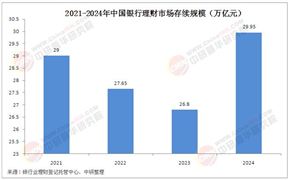

汽車險行業是以機動車輛為保障標的,涵蓋交強險、商業車險(車損險、三者險、車上人員責任險等)及新興車聯網保險、UBI(基于使用量的保險)等創新產品的金融服務領域。其產業鏈涉及保險公司、再保公司、保險中介、汽車廠商、后市場服務商及監管機構,直接關聯國民經濟、道路交通安全與民生保障。

中國汽車保險行業作為全球規模最大的車險市場之一,已進入高質量發展新階段。據公安部統計,2024年全國機動車保有量達4.53億輛,其中汽車3.53億輛,龐大的車輛基數推動車險保費規模突破萬億元大關。隨著新能源汽車滲透率提升至40%以上,新能源車險成為行業增長新引擎。政策層面,銀保監會持續推動車險綜合改革,強調“降價、增保、提質”,引導行業從價格競爭轉向服務與技術驅動的差異化競爭。同時,數字化轉型加速,大數據、人工智能、區塊鏈等技術深度滲透保險價值鏈,UBI(基于駕駛行為的保險)、智能定損、實時風險預警等創新模式重塑用戶體驗。

此外,消費者風險意識增強,對個性化、便捷化服務的需求顯著提升,推動行業從傳統保障向全生命周期風險管理轉型。

1. 市場規模與增長動力

中國汽車保險市場保持穩健增長。核心驅動力包括:

汽車保有量持續攀升:燃油車存量市場穩定,新能源汽車銷量年均增速超30%,帶動車險需求擴容。

新能源車險需求爆發:新能源車險其賠付率較傳統車險高20%-30%,倒逼險企優化風控模型。

政策紅利釋放:車險綜改推動行業規范化,交強險責任限額提升至25萬元,商業險自主定價機制增強市場活力。

2. 產品創新與差異化需求

消費者需求分層顯著,驅動產品多元化:

個性化定制:UBI保險基于駕駛行為動態定價,年輕車主滲透率超15%;針對高端車主的“全場景保障包”覆蓋車輛維修、代步車服務等增值內容。

新能源專屬險種:覆蓋電池衰減、充電樁責任等風險,頭部險企聯合車企推出“車電分離”保險方案,降低用戶購車成本。

碎片化短期險:共享出行場景催生按日計費、分時租賃險,滿足靈活用車需求。

3. 技術驅動的服務升級

數字化技術重構車險服務鏈條:

精準風控:通過車聯網數據實時監測駕駛行為,識別高風險用戶并動態調整保費,賠付率降低10%-15%。

智能理賠:AI定損系統實現90%小額案件自動化處理,平均理賠時效縮短至30分鐘以內;區塊鏈技術確保維修記錄不可篡改,減少糾紛。

場景化觸達:通過車載智能終端、移動APP推送風險預警與防御性駕駛建議,用戶黏性提升20%以上。

據中研產業研究院《2025-2030年中國汽車險行業市場全景調研及投資價值評估研究報告》分析:

在技術革新與需求升級的雙重驅動下,汽車保險行業正經歷從“被動補償”到“主動風險管理”的范式轉變。一方面,新能源車險的快速發展要求險企重新構建風險評估模型,整合電池健康度、充電行為等新型數據維度;另一方面,年輕消費群體對便捷服務的期待,推動行業加速線上線下融合,構建覆蓋咨詢、投保、理賠、救援的一站式服務平臺。與此同時,市場競爭格局呈現“頭部集中化”與“細分差異化”并存的特征:人保、平安、太保三大巨頭占據超60%市場份額,而中小險企則通過深耕區域市場、聚焦特定車型或場景實現突圍。如何在合規框架下平衡創新與風險,將成為下一階段行業的核心命題。

中國汽車保險行業的未來將呈現三大趨勢:技術賦能深化、生態融合加速與綠色理念升級。首先,5G、物聯網與人工智能的深度融合將推動車險服務向“實時化、智能化”躍遷,例如通過自動駕駛數據實現零事故場景的保費減免。其次,行業邊界持續擴展,險企與車企、科技公司、充電服務商共建生態聯盟,形成“車險+后市場服務”的一體化解決方案,如延保、電池更換保障等增值產品。最后,ESG理念驅動綠色保險創新,新能源車險與碳積分掛鉤、低碳駕駛行為獎勵等模式有望普及,助力“雙碳”目標實現。

然而,行業仍面臨多重挑戰:新能源車險的高賠付壓力需通過數據共享與精算模型優化緩解;網絡安全與隱私保護風險隨數字化進程加劇,要求險企強化合規能力;此外,經濟波動與車市周期可能影響保費增長穩定性。總體來看,中國汽車保險行業已步入以用戶需求為中心、技術驅動效率提升的新周期,未來十年的結構性變革將重塑全球車險市場格局。

想要了解更多汽車險行業詳情分析,可以點擊查看中研普華研究報告《2025-2030年中國汽車險行業市場全景調研及投資價值評估研究報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號