一、行業現狀與市場規模分析

1.1 全球復蘇背景下的中國商務旅游市場

根據世界旅游及旅行理事會(WTTC)發布的《2024年經濟影響趨勢報告》,2024年全球商務旅行市場規模已突破1.5萬億美元,超越2019年疫情前水平。中國作為全球第二大商務旅行市場,2024年支出預計達2110億美元,較2019年增長13.1%,增速領先全球。這一增長得益于中國經濟的穩步復蘇和國際貿易的持續活躍,尤其在RCEP框架下,東南亞、東北亞等區域商務往來顯著增加。

1.2 國內市場結構與細分領域表現

中研普華《2023-2028年商務旅游行業市場深度分析及發展策略研究報告》指出,中國商務旅游市場呈現“三足鼎立”格局:

· 會議旅游:占市場份額35%,以北上廣深為核心,年均舉辦國際會議超2000場次,帶動高端酒店、會展服務需求。

· 獎勵旅游:占比25%,企業通過定制化旅行激勵員工,如攜程商旅推出的“企業積分+旅游權益”模式,用戶復購率提升40%。

· 商務出差:占比40%,中小城市需求爆發,2023年二線城市活躍用戶規模同比上漲140.7%,三線及以下城市上漲131.6%。

1.3 產業鏈全景圖譜

商務旅游產業鏈涵蓋三大環節:

· 上游:航空、高鐵、酒店等資源供應商,如國航、華住集團通過“機票+酒店”打包服務提升客戶黏性。

· 中游:在線旅游平臺(OTA)主導,攜程、去哪兒、同程占據80%市場份額,通過AI算法優化行程推薦,轉化率提升25%。

· 下游:企業客戶與個人消費者,其中跨國企業貢獻60%高端商務需求,中小企業通過平臺化采購降低成本。

2.1 政策與技術雙輪驅動

· 政策紅利:國家“十四五”規劃明確支持“商務+旅游”融合發展,2023年商務部推出《關于促進商務旅游高質量發展的指導意見》,提出“一城一策”試點,北京、上海率先落地商務簽證便利化政策。

· 技術賦能:大數據與AI重塑行業生態,例如:

o 攜程商旅通過AI預測入住率,動態調整酒店價格,收益提升18%;

o 飛豬旅行推出“元宇宙會議”服務,虛擬展廳瀏覽量突破500萬次。

2.2 消費升級與需求分化

商務旅客需求呈現“兩極化”:

· 高端市場:追求“一站式”服務,如萬豪國際推出的“行政樓層+私人管家”套餐,客單價達5000元/晚。

· 下沉市場:性價比敏感型用戶占比超60%,同程旅行“經濟艙+快捷酒店”組合套餐銷量同比增長300%。

2.3 核心挑戰與風險

· 競爭白熱化:國際巨頭Flight Centre、本土龍頭攜程、區域性平臺(如廣州的廣之旅)形成“三國殺”格局,價格戰導致行業利潤率下降至8%。

· 技術迭代壓力:區塊鏈、物聯網技術尚未普及,僅有15%企業完成數字化改造,落后于全球平均水平。

· 政策不確定性:簽證政策、跨境支付限制仍影響國際商務出行,2023年因簽證問題取消的跨國行程占比達12%。

三、未來趨勢與投資機會

3.1 行業五大發展趨勢

1. 智能化升級:2025年AI滲透率將達60%,智能合約自動分配收益、虛擬旅游體驗(如元宇宙展廳)或成標配。

2. 產品多元化:商務旅游+康養、研學、文化體驗的復合型產品占比將提升至30%,例如三亞“會議+海島康養”套餐預訂量年增200%。

3. 區域分化加劇:一線城市聚焦高端定制,二三線城市主打性價比,如成都“商務+美食”主題游客單價僅為上海的60%。

4. 品牌連鎖化:頭部企業通過并購擴張,如攜程2024年收購東南亞OTA平臺Traveloka 15%股權,加速全球化布局。

5. 綠色低碳轉型:超60%企業要求供應商提供碳足跡報告,萬豪國際承諾2030年實現零碳排放。

3.2 投資熱點與策略

· 數字化基建:優先布局智能預訂系統、大數據分析平臺,預計2025年市場規模突破500億元。

· 細分賽道:

o 會議旅游:投資會展中心周邊酒店集群,如國家會展中心(上海)周邊酒店入住率常年超90%。

o 獎勵旅游:關注定制化服務提供商,如凱撒旅游的“企業定制+IP聯名”模式,復購率超50%。

· 區域布局:聚焦粵港澳大灣區、長三角城市群,兩地商務出行需求占全國45%。

4.1 數據采集與分析模型

中研普華采用“三級驗證法”:

1. 一手數據:通過全國2000家企業調研、50場行業專家訪談,獲取真實需求。

2. 二手數據:整合國家統計局、文旅部、WTTC等官方數據,構建動態模型。

3. AI輔助分析:運用機器學習算法預測市場規模,誤差率控制在3%以內。

4.2 經典案例:某省商務旅游規劃項目

· 背景:某中部省份商務旅游收入占GDP比重不足2%,亟需突破。

· 策略:

1. 打造“會展+文旅”雙核驅動,新建國際會展中心,配套五星級酒店集群;

2. 推出“商務簽證綠色通道”,吸引跨國企業區域總部;

3. 開發“紅色商務旅游”線路,融合井岡山、瑞金等革命圣地資源。

· 成果:項目實施后,商務旅游收入年均增長25%,帶動就業超10萬人。

五、發展策略與建議

5.1 企業層面

· 差異化競爭:中小型企業可聚焦細分市場,如專注“醫療商務旅游”的盛諾一家,年營收突破10億元。

· 技術投入:建議將營收的5%用于數字化改造,優先升級CRM系統與智能客服。

5.2 政府層面

· 政策支持:出臺商務旅游專項補貼,對新建會展中心、五星級酒店給予稅收減免。

· 標準制定:推動《商務旅游服務規范》國家標準的落地,規范市場秩序。

5.3 投資者層面

· 長線布局:關注頭部企業的并購整合機會,如攜程、同程的生態鏈投資。

· 風險對沖:配置“商務+休閑”復合型資產,降低單一市場波動風險。

結語

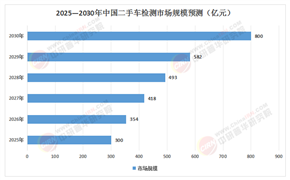

中國商務旅游行業正處于“黃金機遇期”,市場規模預計2028年突破8000億元。中研普華憑借20年產業咨詢經驗,為企業提供從市場調研、項目可研到戰略規劃的“全鏈條”服務。無論是跨國企業布局中國,還是本土企業開拓國際市場,我們都能以專業視角,助您搶占先機。

中研普華依托專業數據研究體系,對行業海量信息進行系統性收集、整理、深度挖掘和精準解析,致力于為各類客戶提供定制化數據解決方案及戰略決策支持服務。通過科學的分析模型與行業洞察體系,我們助力合作方有效控制投資風險,優化運營成本結構,發掘潛在商機,持續提升企業市場競爭力。

若希望獲取更多行業前沿洞察與專業研究成果,可參閱中研普華產業研究院最新發布的《2023-2028年商務旅游行業市場深度分析及發展策略研究報告》,該報告基于全球視野與本土實踐,為企業戰略布局提供權威參考依據。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號