兒童電影是以兒童(中小學生)為主角,以兒童的視角展開敘事,符合兒童心理特點,滿足兒童興趣愛好,能夠為兒童所接受的電影。兒童電影不僅具有娛樂功能,還承擔著教育責任,是文化傳承和弘揚的重要載體,同時也是電影產業中的經濟增長點。

兒童電影的定義可以從多個角度來理解。首先,兒童電影是以兒童為主角,旨在娛樂生活、開闊眼界、提供教育以及反映問題的影片。其次,兒童電影應滿足兒童的審美需求,促進他們的成長和發展,且內容符合他們的理解能力。此外,兒童電影可以是動畫片、劇情片或紀錄片等類型,風格和主題多樣,包括喜劇、動作、愛情、科幻、冒險等。

中國兒童電影行業作為文化產業的重要分支,近年來在政策扶持、消費升級與技術革新的多重驅動下,呈現快速增長態勢。增長得益于國家政策的積極引導,如“十四五”規劃中對兒童內容創作的專項資金支持與創作激勵,以及家長教育觀念的轉變,更加注重寓教于樂的觀影體驗。同時,數字技術的突破(如VR/AR、3D動畫)為內容創新提供了新可能,疊加家庭娛樂消費升級與三四線城市市場擴容,兒童電影逐漸從邊緣化邁向主流市場。國際頭部企業如迪士尼、皮克斯等通過高端內容占據市場份額,而國內新興企業如奧飛娛樂、追光動畫則通過差異化競爭嶄露頭角,行業整體呈現多元化競爭格局。

當前中國兒童電影市場競爭呈現“內外競合”的特征。國際品牌如迪士尼、皮克斯憑借成熟的IP運營和制作技術,占據高端市場主導地位。其作品以高成本、高特效和全球化敘事為特點,吸引了大量家庭觀眾。例如,《冰雪奇緣》《玩具總動員》系列通過衍生品授權與跨媒介聯動,形成強大的商業壁壘。

國內企業則通過本土化策略突圍。奧飛娛樂依托《喜羊羊與灰太狼》《巴啦啦小魔仙》等IP,深耕低幼市場;追光動畫以《白蛇:緣起》《新神榜》系列融合傳統文化與現代美學,吸引全年齡段觀眾。此外,新興工作室通過低成本、高創意的網絡動畫短片(如《羅小黑戰記》)快速積累用戶基礎。

產業鏈協同成為競爭關鍵。頭部企業逐步整合制作、發行、衍生品開發等環節,例如華強方特通過“熊出沒”系列實現電影、主題公園、玩具的全產業鏈變現。而中小企業在內容細分領域(如科普教育、互動電影)尋求差異化,避開與巨頭的直接競爭。

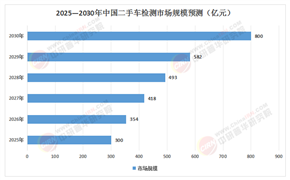

據中研產業研究院《2025-2030年中國兒童電影行業競爭分析及發展前景預測報告》分析:

技術革新正在重塑行業競爭邏輯。AI技術應用于劇本創作與角色生成,顯著降低制作成本;虛擬制片技術(如《曼達洛人》采用的LED虛擬影棚)提升拍攝效率,使中小團隊也能產出高質量內容。同時,大數據分析幫助精準定位觀眾偏好,例如通過用戶畫像優化暑期檔與寒假檔的排片策略。市場分化趨勢加劇:一線城市觀眾偏好高品質動畫與合家歡類型,三四線城市則對本土IP與低成本喜劇需求旺盛。政策層面,國家對內容審核趨嚴,要求影片兼具娛樂性與教育性,這促使制作方在題材選擇上更注重價值觀引導,如環保主題《深海》與傳統文化題材《長安三萬里》的成功,印證了內容創新與政策導向的融合潛力。

未來五年,中國兒童電影行業將呈現以下趨勢:

技術深度融合:AI生成內容(AIGC)將廣泛應用于角色設計、場景構建,降低制作成本50%以上;VR/AR技術推動沉浸式互動電影興起,開辟“第二觀影場景”。

內容多元化與國際化:題材從傳統神話向科幻、冒險拓展,例如《流浪地球》兒童版衍生作品;國際合作加深,中外合拍片(如騰訊與夢工廠合作)占比提升至15%,推動國產IP出海。

產業鏈協同創新:衍生品市場規模預計達80億元,涵蓋玩具、游戲、教育產品;線上平臺與影院聯合發行成為主流,如優酷、愛奇藝推出“會員優先點播+線下觀影券”模式。

政策與風險并存:國家將進一步出臺稅收優惠與創作補貼,但內容監管趨嚴可能導致10%-15%的項目因審核延遲或修改增加成本。版權保護力度加強,盜版內容侵蝕份額的風險將降至10%以下。

中國兒童電影行業正站在轉型升級的關鍵節點。政策紅利、技術賦能與消費需求升級共同構筑了行業增長的基石,但內容同質化、國際競爭加劇與成本壓力仍是主要挑戰。未來,企業需在三個方面發力:一是強化原創能力,通過傳統文化與現代敘事的結合打造差異化IP;二是深化技術應用,利用AI與虛擬制片降本增效;三是拓展產業鏈價值,探索衍生品、主題娛樂等多元變現模式。對于投資者而言,重點關注具備內容創新力、技術整合能力與全產業鏈布局的企業,同時警惕政策變動與市場飽和度風險。總體來看,兒童電影行業將逐步從“規模擴張”轉向“質量提升”,成為推動中國文化產業全球化與價值觀輸出的重要載體。

想要了解更多兒童電影行業詳情分析,可以點擊查看中研普華研究報告《2025-2030年中國兒童電影行業競爭分析及發展前景預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號