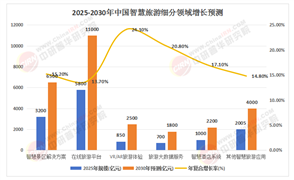

機械設備加工是指通過各種機械加工手段,如車、銑、刨、磨等工藝,對金屬或非金屬材料進行加工,使其達到所需的形狀、尺寸和精度要求。這一行業涵蓋了從簡單的零部件制造到復雜的大型設備組裝等多個環節,是現代工業生產的基礎。加工設備的精度和效率直接影響到產品的質量和生產成本,因此該行業不斷追求技術創新,以滿足日益多樣化和高精度的市場需求。

中國機械設備加工行業作為現代制造業的核心支柱,承擔著為汽車、航空航天、電子信息、能源裝備等關鍵領域提供基礎零部件與技術支持的重要使命。近年來,在“中國制造2025”和“雙碳”目標的政策驅動下,行業加速向智能化、綠色化、高端化轉型。與此同時,新能源汽車、智能制造、高端裝備等新興領域的需求激增,推動行業進入新一輪技術迭代周期。然而,核心技術的對外依存、環保壓力加劇、國際競爭格局變化等問題,也為行業可持續發展帶來挑戰。

1. 市場規模持續擴張,結構優化提速

中國機械設備加工行業已形成涵蓋原材料供應、設計研發、生產制造到售后服務的完整產業鏈。區域產業集群效應顯現,如山東濟南、江蘇揚州成為鈑金機械產業核心區,廣東、浙江在精密加工領域占據領先地位。企業分化加劇,頭部企業通過數字化轉型占據技術高地,而中小企業在細分市場的專業化競爭中尋求突破。

2. 技術創新驅動產業升級

智能化與數字化轉型成為行業主旋律。人工智能、工業互聯網技術推動柔性生產線普及,數控機床、激光切割機等設備精度達到微米級。綠色制造技術快速落地,如輕量化材料(鈦合金、碳纖維)加工工藝的應用減少能耗20%以上,資源循環利用率提升至65%。此外,復合加工中心、熱沖壓設備等新工藝設備填補國產空白,支撐航空航天、醫療器械等高端需求。

3. 市場需求多元化與全球化并存

內需市場方面,汽車制造、新能源裝備及半導體設備需求爆發;外需市場借助“一帶一路”倡議,出口東南亞、中東等地區的加工設備增長34%。定制化服務需求凸顯,中小批量、高復雜度訂單占比提升,倒逼企業加速柔性生產能力建設。

據中研產業研究院《2025-2030年中國機械設備加工行業市場分析及發展前景預測報告》分析:

盡管行業呈現強勁增長,結構性矛盾依然突出。一方面,核心技術“卡脖子”問題亟待突破,如高端數控系統、精密傳感器仍依賴進口,制約國產設備附加值提升;另一方面,環保政策趨嚴倒逼企業改造傳統工藝,中小型廠商面臨設備更新與成本控制的雙重壓力。與此同時,國際巨頭加速在華布局,憑借技術壟斷搶占高端市場份額,國內企業亟需通過協同創新構建競爭壁壘。在此背景下,行業邁入從規模擴張向質量效益轉變的關鍵期,智能化升級、綠色低碳和服務型制造將成為破局核心。

1. 智能化與工業互聯網深度融合

未來五年,行業將圍繞“數字孿生”“預測性維護”等場景深化智能工廠建設。云端協同生產、AI工藝優化系統普及,推動加工效率提升30%以上。

2. 綠色制造體系加速構建

“雙碳”目標驅動下,低碳工藝(如冷噴涂、增材制造)應用率將提升至50%,能耗監測與碳足跡追蹤成為行業準入標準。綠色供應鏈管理從頭部企業向全行業擴散,可再生能源應用比例預計突破40%。

3. 全球化布局與服務模式創新

海外市場拓展從單一設備出口轉向“技術+服務”輸出,區域性售后服務中心和備件網絡加速覆蓋。產業鏈上下游協同創新平臺興起,如汽車企業與加工設備商聯合開發一體化車身制造方案,實現技術閉環。

4. 細分領域爆發新增長點

半導體設備加工、氫能裝備精密部件、航天超硬材料加工等領域年均增速有望超30%。微型化、超高精度(納米級)設備需求激增,推動光刻機零部件、MEMS傳感器加工技術突破。

中國機械設備加工行業正處于轉型升級的關鍵階段,市場規模與技術實力同步躍升,但核心競爭力和可持續發展能力仍需強化。短期看,行業將受益于新興領域需求釋放與政策紅利,保持中高速增長;長期則需攻克核心技術短板、優化產業結構,構建“智能化+綠色化+服務化”的新型產業生態。

未來,龍頭企業需引領技術標準制定,推動國產高端設備替代進口;中小企業應聚焦專精特新,融入區域產業集群生態。政策層面,需加大基礎研發投入、完善碳交易機制,并通過國際合作提升全球產業鏈話語權。唯有以創新為內核、以協同為路徑,中國機械設備加工行業方能突破瓶頸,在全球高端制造競爭中占據制高點,為“制造強國”戰略提供堅實支撐。

想要了解更多機械設備加工行業詳情分析,可以點擊查看中研普華研究報告《2025-2030年中國機械設備加工行業市場分析及發展前景預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號