交通運輸行業在社會經濟發展和城市化進程中扮演著重要角色。隨著全球化和城市化的加速推進,交通運輸需求持續增長,市場規模不斷擴大。全國鐵路、公路、水運等基礎設施不斷完善,運輸能力顯著提升。

未來,交通運輸行業將繼續保持穩健增長。隨著電子商務、物流等行業的蓬勃發展,對高效、便捷的交通運輸服務需求更加迫切。多式聯運的發展能夠有效整合不同運輸方式的優勢,提高運輸效率,降低運輸成本。

一、市場發展現狀:萬億級賽道的多維裂變

2025年,中國交通運輸行業正經歷由“規模擴張”向“質量躍遷”的關鍵轉型期。中研普華《2025-2030年“一帶一路”背景下國內外交通運輸行業發展分析與投資戰略咨詢報告》顯示,行業規模突破12.8萬億元人民幣,占GDP比重穩定在6%-7%,其中智能交通、綠色物流、跨境樞紐三大領域貢獻超40%增量。這一增長背后是三大核心動力:政策紅利持續釋放、技術迭代加速落地、消費升級倒逼變革。

政策層面,國家“十四五”規劃將交通強國建設列為戰略重點,2025年鐵路固定資產投資突破9000億元,高速公路建設資金超1.2萬億元,港口智能化改造專項補貼達300億元。同時,《交通強國建設綱要》中期評估顯示,綠色交通指標完成度超預期,新能源營運車輛保有量占比提升至45%,較2020年翻三番。

技術層面,中國在5G車路協同、氫能重卡、數字孿生港口等領域實現全球領先:5G基站覆蓋95%高速公路,車路協同設備滲透率達35%;氫燃料電池重卡續航突破1000公里,在京津冀、長三角等區域干線物流中占比達8%;寧波舟山港數字孿生系統實現集裝箱作業效率提升30%,單箱能耗降低15%。

二、市場規模與結構:立體化競爭格局的形成

當前行業已形成“三橫三縱”的立體化市場格局:

1. 橫向維度:核心賽道分化

公路運輸:市場規模超6萬億元,占比47%,其中電商快遞業務量突破16億件/日,智能分揀設備滲透率達85%,無人機配送試點覆蓋50%縣域單元。中通快遞通過“無人倉+自動駕駛貨車”組合,將長三角至珠三角線路運輸成本降低20%。

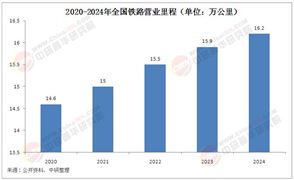

鐵路運輸:營業里程突破16.5萬公里,高鐵占比40%,中歐班列年開行量突破3萬列,跨境電商班列占比提升至35%。中鐵特貨冷鏈物流通過“北斗定位+溫濕度監控”系統,將生鮮損耗率從8%降至2.5%。

水運與航空:港口貨物吞吐量達160億噸,集裝箱化率提升至88.65%,上海港、寧波舟山港連續多年位居全球前三;民航旅客運輸量突破7億人次,其中國際航線占比回升至15%,國產大飛機C919累計交付超100架。

2. 縱向維度:產業鏈價值重構

上游:基礎設施材料與裝備國產化率持續提升,國產盾構機占全球市場份額65%,智慧燈桿成本下降40%至1.2萬元/根;華為“智能路網”解決方案已在50個城市落地,減少交通事故率30%。

中游:物流企業加速向科技公司轉型,順豐“無人機+有人機”協同配送網絡覆蓋80%鄉鎮,時效產品收入占比提升至45%;滿幫集團通過AI算法優化干線運輸,空駛率從40%降至15%。

下游:出行服務呈現“平臺化+定制化”特征,滴滴企業版服務企業超100萬家,定制客運線路突破2萬條;高德地圖“一站式出行”平臺日活用戶超1.5億,多式聯運方案查詢量增長300%。

根據中研普華研究院撰寫的《2025-2030年“一帶一路”背景下國內外交通運輸行業發展分析與投資戰略咨詢報告》顯示:三、未來市場展望

根據中研普華模型預測,2025-2030年行業將呈現“技術裂變、場景革命、生態共生”特征,五大領域將成為核心增長極:

1. 智能網聯汽車與車路協同

市場規模:2030年車路協同基礎設施投資規模突破5000億元,L4級自動駕駛滲透率提升至60%,帶動車載傳感器、高精地圖等細分市場年復合增長率超25%。

技術突破:量子計算在交通流量優化中的應用使路網效率提升18%,數字孿生系統覆蓋90%樞紐機場和億噸級港口;C-V2X技術實現車與車、車與路實時通信,事故響應時間縮短至100毫秒。

典型案例:廣州黃埔區車路協同項目覆蓋200個路口,支持10萬輛車同時在線,通行效率提升30%;北京亦莊高級別自動駕駛示范區3.0階段擴展至600平方公里,測試里程突破1000萬公里。

2.多式聯運與全球供應鏈

基礎設施:鐵水聯運量年均增長15%,降低社會物流成本1.2個百分點;中歐班列年開行量突破3萬列,數字化貨運代理企業估值增長3倍,跨境物流數據互通平臺覆蓋率達65%。

技術創新:區塊鏈技術實現跨境貿易單證無縫流轉,人工智能預測系統優化全球航線布局;廣州港“灣區一港通”模式通過數據共享提升粵港澳大灣區供應鏈效率,貨物通關時間壓縮50%。

3.低空經濟與城市空中交通

商業化進程:電動垂直起降飛行器(eVTOL)商業化運營在2028年啟動,2030年形成800億元規模的通航服務市場;億航智能EH216-S獲頒全球首張適航證,深圳、合肥等城市開通空中觀光航線。

應用場景:無人機物流在醫療急救、偏遠地區配送中滲透率突破10%,美團無人機配送網絡覆蓋50個社區,單日峰值訂單超1萬單;應急救援領域,直升機起降點密度提升至每萬平方公里3個。

2025年,中國交通運輸行業正站在技術革命與制度創新的交匯點。中研普華預測,到2030年,中國交通運輸行業將邁入技術定價權主導的新周期,行業利潤的60%將源自智能硬件、數據服務與增值解決方案,傳統基建模式生存空間壓縮至30%以下。

想了解更多交通運輸行業干貨?點擊查看中研普華最新研究報告《2025-2030年“一帶一路”背景下國內外交通運輸行業發展分析與投資戰略咨詢報告》,獲取專業深度解析。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號