2025年的全球經濟舞臺,黃金正以“避險資產+科技載體+文化符號”的三重身份,重塑其產業價值。當全球地緣政治沖突頻發、美元信用體系波動、數字經濟浪潮席卷之際,中國黃金行業迎來歷史性轉折點——從傳統資源開采向“科技+金融+文化”的復合型產業躍遷。

中研普華產業研究院最新發布的《2025-2030年中國黃金業務行業市場深度調研及投資策略預測報告》揭示了一個驚人事實:中國黃金消費量已連續18年位居全球第一,2024年實物黃金投資占家庭可投資資產比例從2020年的1.2%躍升至2.1%,黃金ETF持倉規模以年均35%的復合增長率突破420億元。這些數據背后,是黃金行業正在經歷的三大革命性變革。

(一)技術革命:從“靠天吃飯”到“智造未來”

在山東黃金集團旗下紗嶺金礦,5G智能礦山系統已實現采掘設備遠程操控,單礦開采效率提升24%;紫金礦業在巴布亞新幾內亞的波格拉金礦,通過AI視覺避碰系統將事故率降低90%;上海黃金交易所的區塊鏈存管平臺,讓每一克黃金從礦源到終端的全流程可追溯。

中研普華報告指出,2025-2030年,智能化改造將成為行業標配。預計到2028年,中國黃金礦業智能化覆蓋率將達65%,深部開采深度普遍突破1500米,三維地震勘探技術覆蓋率超80%。更值得關注的是,生物冶金技術的突破正在改寫游戲規則——中科院研發的微生物浸出技術,使低品位金礦開采成本直降40%,這項技術將在2026年形成規模化產能。

(二)消費革命:從“大媽搶金”到“Z世代追潮”

2024年雙十一期間,周大福與故宮文創聯名的“二十四節氣”黃金手鏈單日銷售額破億元;抖音直播間里,3D硬金小蠻腰吊墜成為95后女生最愛爆款;上海豫園的黃金定制工坊,年輕人正用AR試戴技術設計自己的婚慶金飾。

中研普華消費行為監測數據顯示,黃金消費群體正呈現“啞鈴型”分化:高凈值人群偏好投資金條與文化IP產品,其黃金配置占可投資資產比例達7.3%;Z世代則熱衷于“小克重、高顏值、強社交”的黃金飾品,3D硬金產品銷量占比從2020年的18%飆升至2023年的37%。這種分化催生出新的產業機遇——黃金珠寶國潮IP化帶來的品牌溢價空間,正成為行業增長第二極。

(三)金融革命:從“實物交易”到“數字生態”

2025年6月,上海黃金交易所推出“云金通”數字化平臺,實現黃金交易、清算、交割的全流程線上化,首月交易量即突破120億元;工商銀行推出的“積存金”業務,通過“按日定投+靈活贖回”模式,吸引超600萬年輕投資者;更令人矚目的是,央行數字貨幣研究所正在測試黃金掛鉤的數字人民幣應用,這或將重構全球黃金定價體系。

中研普華金融創新研究組發現,黃金金融衍生品市場正呈現爆發式增長。2023年,上海期貨交易所黃金期貨合約成交額突破25.8萬億元,日均持倉量同比增長24.3%;商業銀行貴金屬業務收入占比提升至中間業務收入的15%。這種金融化趨勢背后,是黃金從“商品屬性”向“金融屬性”的深度回歸。

中研普華產業研究院通過構建“資源-技術-消費-金融-文化”五維分析模型,揭示出2025-2030年黃金行業的五大核心戰場。

(一)資源爭奪戰:從“國內圈地”到“全球布局”

中國黃金資源儲量占全球7%,但產量連續16年位居世界第一。這種“小儲量、大產量”的矛盾,迫使頭部企業加速海外擴張。紫金礦業在哥倫比亞的武里蒂卡金礦,通過“中國標準+本地運營”模式,將資源利用率提升30%;山東黃金在非洲坦桑尼亞的北馬拉金礦,采用濕法冶金工藝使回收率突破98%。

中研普華資源戰略研究部預測,到2030年,中國企業海外權益金產量占比將從2023年的18%提升至30%,非洲中西部及中亞資源富集區將成為投資熱點。但風險同樣存在:地緣政治沖突、社區關系協調、環保標準差異,正成為海外并購的三大“暗礁”。

(二)技術突圍戰:從“跟跑者”到“領跑者”

在深部開采領域,中國黃金集團研發的“千米級深井降溫系統”,成功解決1500米以下礦井高溫難題;在綠色冶煉領域,赤峰黃金的“無氰提金”技術,使廢水排放量減少90%;在智能裝備領域,海蘭信推出的“黃金勘探無人機”,通過多光譜成像技術將找礦成功率提升40%。

中研普華技術創新監測平臺顯示,2025-2030年,黃金行業將迎來技術商業化高潮。生物冶金、納米催化、區塊鏈溯源等前沿技術,有望在五年內形成百億級市場規模。但技術壁壘同樣高筑:頭部企業研發投入占比達營收的5%,是行業平均水平的2.5倍。

(三)消費升級戰:從“價格競爭”到“價值共鳴”

老鳳祥的“傳家寶”系列,通過“古法金工藝+家族徽記定制”,將單克黃金溢價提升至800元;周大福的“智能金飾”,嵌入健康監測芯片,開創“黃金+可穿戴設備”新品類;菜百股份的“黃金博物館”,通過沉浸式體驗將客單價提升3倍。

中研普華消費趨勢實驗室發現,黃金消費正在經歷“三化轉型”:產品功能化(從裝飾到健康監測)、體驗場景化(從門店到文化IP)、服務定制化(從標準化到千人千面)。這種轉型要求企業具備“產品+內容+服務”的全鏈條運營能力。

(四)金融創新戰:從“單一渠道”到“生態平臺”

建設銀行推出的“黃金租賃通”,通過“租購一體”模式幫助中小企業降低融資成本;平安銀行的“黃金積存+保險”組合產品,將避險屬性與保障功能結合;上海黃金交易所的“國際板2.0”,實現人民幣黃金期貨與倫敦金的實時套利。

中研普華金融工程團隊測算,黃金金融衍生品市場將在2030年突破萬億規模。但監管挑戰也隨之而來:數字黃金的合規性、跨境交易的結算風險、金融創新與消費者保護的平衡,正成為行業發展的“達摩克利斯之劍”。

(五)文化賦能戰:從“傳統工藝”到“東方美學”

2025年春節,抖音“黃金年貨節”上,一款“敦煌飛天”黃金吊墜成為爆款,其設計靈感源自莫高窟壁畫,采用3D硬金工藝復刻盛唐風韻;在小紅書平臺,“新中式黃金穿搭”話題瀏覽量突破10億次,年輕人正用黃金飾品演繹國潮新風尚。

中研普華文化消費研究組指出,黃金文化正在經歷“三重覺醒”:從“西方奢侈品”到“東方文化載體”的身份覺醒,從“婚慶剛需”到“日常美學”的場景覺醒,從“物質消費”到“精神表達”的價值覺醒。這種覺醒為行業開辟出新的增長極——文化衍生品市場,預計將在2030年貢獻行業20%的利潤。

面對黃金行業的百年變局,中研普華產業研究院提出“三維投資模型”,幫助投資者穿透周期迷霧。

(一)時間維度:把握“三年小周期”與“十年大周期”

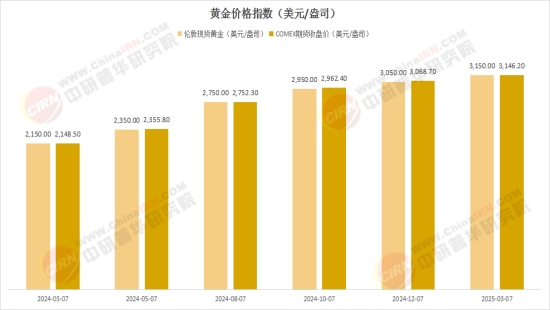

短期(1-3年):關注黃金ETF流動性溢價機會。2025年COMEX黃金期貨年振幅達22%,倒逼企業加強套期保值工具使用,期貨市場產業客戶占比已提升至35%。

中期(3-5年):布局實物黃金應對通脹風險。中研普華宏觀研究部預測,隨著美聯儲進入降息通道,金價中樞將上移至2200美元/盎司,CPI每上升1%將帶動金價彈性0.8%。

長期(5-10年):持有優質礦業股享受資源溢價。山東黃金、紫金礦業等龍頭企業的ROE中樞維持在18%-22%,其海外礦山權益產量年復合增長率達15%。

(二)空間維度:構建“核心+衛星”配置體系

核心倉位(60%):配置上海金ETF。其與倫敦金價的相關性系數從0.85提高至0.92,離岸人民幣黃金期貨合約交易量年增長率達65%,是構建全球黃金定價“雙中心”格局的關鍵載體。

衛星倉位(40%):布局三大創新賽道。智能珠寶年增速達25%,黃金回收市場規模2030年將達600億元,黃金掛鉤的碳中和債券發行規模累計突破150億元。

(三)風險維度:建立“三層防護網”

第一層:地緣政治對沖。通過配置非洲、拉美等地區的黃金資產,分散單一市場風險。

第二層:技術替代預警。關注量子導航、腦機接口等前沿技術對工業用金的潛在沖擊。

第三層:ESG風險管控。主要黃金企業ESG評級平均提升1.5個等級,環境治理投入占營收比重從1.2%增至3%,可持續發展債券發行規模累計突破150億元。

在這個充滿變革的時代,黃金行業正從“傳統產業”蛻變為“科技+金融+文化”的復合型生態。對于投資者而言,這既是挑戰,更是機遇。中研普華產業研究院通過持續跟蹤全球2000+黃金企業動態、分析10萬+行業數據點、構建50+預測模型,為決策者提供“數據驅動+專家洞察”的雙重保障。

正如中研普華首席產業分析師在最新白皮書中所言:“黃金行業的下一個十年,將是技術重構產業、文化定義價值、金融賦能實體的黃金時代。唯有那些既能把握周期規律,又能引領創新潮流的企業,才能在這場變革中勝出。”

中研普華依托專業數據研究體系,對行業海量信息進行系統性收集、整理、深度挖掘和精準解析,致力于為各類客戶提供定制化數據解決方案及戰略決策支持服務。通過科學的分析模型與行業洞察體系,我們助力合作方有效控制投資風險,優化運營成本結構,發掘潛在商機,持續提升企業市場競爭力。

若希望獲取更多行業前沿洞察與專業研究成果,可參閱中研普華產業研究院最新發布的《2025-2030年中國黃金業務行業市場深度調研及投資策略預測報告》,該報告基于全球視野與本土實踐,為企業戰略布局提供權威參考依據。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號