隨著國家對基礎設施建設的持續(xù)投入和對綠色發(fā)展的高度重視,以及全球鋼材行業(yè)的快速發(fā)展,中國鋼材行業(yè)將在技術創(chuàng)新、產品升級和市場應用等方面取得顯著進展。鋼材有望在多個領域實現突破性應用,為解決傳統(tǒng)鋼材生產的環(huán)境瓶頸提供新的解決方案,推動相關產業(yè)的轉型升級。

作為現代工業(yè)的“骨骼”,中國鋼材行業(yè)歷經數十年高速發(fā)展,已從“量的積累”邁向“質的躍升”。從改革開放初期依賴進口的“鋼鐵荒漠”,到如今全球最大的鋼鐵生產與消費國,中國鋼材行業(yè)在政策引導、技術革新與市場需求的共同作用下,構建起“沿海高端化、內陸差異化、全球布局化”的產業(yè)格局。中研普華產業(yè)研究院在《2025-2030年鋼材市場發(fā)展現狀調查及供需格局分析預測報告》中指出,當前行業(yè)正經歷從“規(guī)模擴張”到“價值重構”的范式革命,這一轉型不僅關乎企業(yè)生存,更決定著中國制造業(yè)在全球產業(yè)鏈中的位勢。

一、市場發(fā)展現狀:結構調整與動能轉換的雙重變奏

1.1 供需格局:從“總量過剩”到“結構失衡”

中國鋼材市場已形成“普鋼主導、特鋼崛起”的格局,但結構性矛盾依然突出。普鋼領域產能過剩壓力仍存,中低端產品同質化競爭激烈;而特鋼、特種鋼材等高端產品仍依賴進口,進口依存度居高不下。這種“低端過剩、高端不足”的矛盾,在房地產調控與制造業(yè)升級的雙重擠壓下愈發(fā)凸顯。

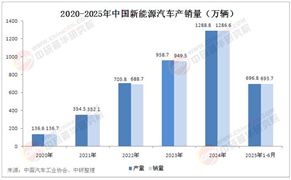

房地產行業(yè)作為傳統(tǒng)用鋼大戶,其深度調整對建筑用鋼需求形成顯著壓制。螺紋鋼等長材消費量持續(xù)下滑,但基建投資的托底效應仍支撐整體需求。與此同時,制造業(yè)用鋼需求呈現分化態(tài)勢:汽車板、家電板等板材受益于消費升級,新能源汽車用鋼需求激增;而風電塔筒、光伏支架等新能源用鋼需求爆發(fā)式增長,成為新增長點。中研普華分析指出,這種需求結構的變遷,正倒逼鋼鐵企業(yè)從“規(guī)模導向”轉向“需求導向”,通過定制化服務與場景化創(chuàng)新開辟新賽道。

1.2 區(qū)域分化:從“均衡布局”到“梯度發(fā)展”

區(qū)域市場呈現“沿海高端化、內陸差異化”的鮮明特征。東部沿海地區(qū)依托港口與技術優(yōu)勢,聚焦高端板材、汽車鋼等高附加值產品,出口占比超七成;中西部地區(qū)則依托資源與能源優(yōu)勢,發(fā)展長材、特鋼等基礎產品,并通過綠氫冶金等新技術推動區(qū)域轉型。例如,新疆、四川等地的綠氫冶金項目,不僅降低了對傳統(tǒng)能源的依賴,更通過低碳技術獲得歐盟碳關稅減免優(yōu)勢,為產品出口開辟新通道。

這種區(qū)域分工的深化,背后是政策引導與市場選擇的雙重作用。國家通過產能置換、環(huán)保限產等政策,推動鋼鐵產能向沿海與資源富集區(qū)集中;而企業(yè)則通過差異化競爭,在細分領域構建壁壘。中研普華預測,未來區(qū)域協(xié)同將取代單點突破,形成“東部研發(fā)+中西部制造+全球市場”的產業(yè)生態(tài)。

二、市場規(guī)模:總量趨穩(wěn)與高端化加速的雙重驅動

2.1 總量趨穩(wěn):從“高速增長”到“質量優(yōu)先”

中國鋼材市場規(guī)模已進入“總量趨穩(wěn)、結構優(yōu)化”的新階段。中研普華產業(yè)研究院數據顯示,2025年國內鋼材市場規(guī)模預計達8.6萬億元,同比增速顯著放緩,但高端鋼材市場規(guī)模突破2.2萬億元,占比提升至25.5%。這一變化背后,是行業(yè)從“規(guī)模擴張”到“價值創(chuàng)造”的轉型邏輯。

總量趨穩(wěn)的背后,是政策約束與市場選擇的雙重作用。一方面,國家通過“產能置換”“環(huán)保限產”等政策,嚴格控制粗鋼產量,避免“內卷式”競爭;另一方面,下游行業(yè)需求升級倒逼企業(yè)提升產品附加值。例如,新能源汽車對高強鋼的需求激增,推動寶鋼、首鋼等企業(yè)加速研發(fā)1500MPa級鋼,助力汽車輕量化與續(xù)航提升。這種“需求牽引供給”的邏輯,正成為行業(yè)增長的新引擎。

2.2 高端化加速:從“技術跟隨”到“標準引領”

高端鋼材市場的爆發(fā),是技術突破與政策支持的雙重結果。在技術端,氫冶金、電爐短流程等低碳技術進入商業(yè)化階段,河鋼集團120萬噸氫冶金示范項目投產,碳排放減少,成本較傳統(tǒng)工藝下降;在政策端,國家將鋼鐵行業(yè)納入全國碳市場試點,推動企業(yè)加速低碳轉型。中研普華指出,這種“技術+政策”的雙輪驅動,正重塑行業(yè)競爭格局:頭部企業(yè)通過高端產品構建壁壘,中小企業(yè)則通過“小而美”的細分市場求生存。

高端化的另一維度是標準引領。中國主導制定的《綠色鋼鐵評價標準》已覆蓋“一帶一路”國家,提升了國際話語權。例如,寶鋼集團開發(fā)的取向硅鋼應用于特高壓輸電工程,首鋼集團的高強鋼助力新能源汽車續(xù)航提升,這些“中國方案”正成為全球鋼鐵行業(yè)的新標桿。

根據中研普華研究院撰寫的《2025-2030年鋼材市場發(fā)展現狀調查及供需格局分析預測報告》顯示:

三、未來展望:技術、產業(yè)與全球化的三重變革

4.1 技術融合:從“工藝革新”到“范式重構”

氫冶金與AI的深度融合,將重塑鋼鐵生產邏輯。通過AI預測氫氣需求,優(yōu)化氫冶金反應條件,未來噸鋼碳排放有望降至極低水平。材料創(chuàng)新方面,高強度鋼、特種鋼等新材料將推動下游產業(yè)升級。例如,1500MPa級鋼在新能源汽車、航空航天領域的應用,將提升產品性能與安全性。

循環(huán)經濟方面,廢鋼利用、短流程煉鋼等技術將進一步降低行業(yè)對鐵礦石的依賴。中研普華預測,到2030年,廢鋼利用率將大幅提升,電弧爐短流程產能占比將顯著提高,構建起“零碳鋼鐵”的產業(yè)基礎。

4.2 產業(yè)融合:從“單點突破”到“生態(tài)協(xié)同”

鋼鐵行業(yè)與其他產業(yè)的融合,將催生新業(yè)態(tài)與新模式。例如,“鋼鐵+新能源”模式下,企業(yè)通過布局風電、光伏項目,實現綠色能源自給;“鋼鐵+智能制造”領域,工業(yè)互聯(lián)網平臺將整合生產、物流、銷售等環(huán)節(jié),實現全鏈條數字化;“鋼鐵+金融”層面,綠色金融工具將支持企業(yè)低碳轉型,降低融資成本。

未來的鋼鐵,不僅是冰冷的工業(yè)產品,更是連接上下游產業(yè)、推動綠色發(fā)展的核心樞紐;未來的鋼鐵企業(yè),不僅是基礎材料供應商,更是連接科技與市場、融合傳統(tǒng)與現代的生態(tài)構建者。

想了解更多鋼材行業(yè)干貨?點擊查看中研普華最新研究報告《2025-2030年鋼材市場發(fā)展現狀調查及供需格局分析預測報告》,獲取專業(yè)深度解析。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號