我國已建成163萬噸煤制油、720萬噸煤(甲醇)制烯烴、170萬噸煤制乙二醇和31億立方米煤制天然氣產能。

我國已建成163萬噸煤制油、720萬噸煤(甲醇)制烯烴、170萬噸煤制乙二醇和31億立方米煤制天然氣產能。目前,我國煤化工基地化格局初步形成,培育出寧夏寧東、內蒙古鄂爾多斯、陜西榆林、新疆準東和伊犁等多個煤化工產業集聚區,為煤炭綜合利用、區域廢棄物集中治理和上下游產業配套創造了條件。而近年來,隨著現代煤化工關鍵技術的突破和示范工程項目的相繼建成投產,我國煤化工產業發展初具規模,逐步由傳統型向現代化轉變。我國成功開發出具有自主知識產權的多噴嘴對置水煤漿、航天粉煤加壓等先進煤氣化技術和煤制油、煤制烯烴、煤制乙二醇等煤制能源化工產品合成技術,8萬等級以上大型空分、百萬噸級煤制油反應器、60萬噸級甲醇制烯烴反應器等大型煤化工裝備實現國產化,現代煤化工技術裝備水平已處于國際領先行列。

"十三五"時期,我國將與相關國家共同推進中蒙俄、新亞歐大陸橋、中國-中亞-西亞、中國-中南半島、中巴和孟中印緬六大經濟走廊建設,東西相繼,陸海相繼,東西共建。共建海上絲綢之路戰略支點,暢通"一帶一路"經濟走廊。

雖然近兩年來,國家對煤化工中國審批政策似乎有所松動,然而,只限于新型煤化工中國,而傳統煤化工中國仍然受限。經過長期發展,傳統煤化工生產技術已成熟,處于階段性供大于求,但產能存在結構性過剩且具有高能耗、高污染、資源利用率低、附加值低的特點。新型煤化工是以煤炭為原料制備傳統石油化工產品是上一輪油價高峰時期我國開辟的獨具特色的新型煤化工路線,主要包括煤制烯烴(MTO)、煤制油、煤制氣等路線。

新型煤化工中國的恢復并不是簡單的經濟周期,而是行業技術突破、示范改進和油煤比擴張共同作用帶來行業生產效率提升和生產成本的下降,增強了行業競爭力,使得新型煤化工中國第一次與石化中國在同一個平臺平等競爭,新型煤化工中國對石油化工中國已經由原來的示范性補充,轉變為中低端石化產品的實質性國產競爭和替代,煤化工設備行業景氣向上的趨勢才是剛剛開始。

2020年我國煤制油和煤制氣的產能分別達到1206萬噸和90億立方米,其中煤制油低于《煤炭深加工產業示范“十三五”規劃》的1300萬噸/年目標。我國煤化工尤其是新型煤化工產業主要是由國有大型企業主導,以及上規模的民營企業進行,總體上,由于煤化工企業需要煤炭、水等資源,對地方政府的依賴性較強,從新型煤化工審批通過的新中國來看,我國煤化工的主體是國有企業。

煤制烯烴是什么

煤制烯烴即煤基甲醇制烯烴,是指以煤為原料合成甲醇后再通過甲醇制取乙烯、丙烯等烯烴的技術。其用途就是用來制取乙烯、丙烯等烯烴用于化工及燃料。

據中研普華研究報告《2020-2025年中國煤化工行業市場前瞻與未來投資戰略分析報告》數據顯示

2017-2019年中國新型煤化工產業細分領域透析--煤制烯烴

2017-2019年中國煤制烯烴現狀綜述

中國煤制烯烴行業發展現狀

中國的煤炭資源相對于石油資源比較豐富,其1000m以內保有儲量約1萬億t,占世界總儲量的34%,可開采量為1800億t左右,以目前的儲量足以供中國用100年以上。豐富的煤炭資源為中國煤化工的發展提供了原料基礎。煤制烯烴產業是煤炭和能源規劃的主要發展方向,也是我國石化振興的主要內容。中國不斷的探索以煤制烯烴為標志的煤化工發展方向,并已取得顯著的成效。國內科研機構,如中科院大連化物所、石油大學、中國石化石油化工科學研究院等相繼開展了煤制烯烴的研究工作。經多年研究,在借鑒世界上已有的MTO生產工藝的基礎上,大連化物所開發出新一代煤制合成氣經二甲醚制低碳烯烴的工藝路線(簡稱DMTO)。DMTO工藝與傳統的MTO工藝相比,其CO的轉化率高達到90%以上,投資和運行費用節省50%~80%。當采用D0123催化劑時產品以乙烯為主,當使用D0300催化劑是產品以丙烯為主。

目前,我國在第一代DMTO技術的基礎上繼續加大攻關力度,開始組織新一代甲醇制烯烴技術(DMTO-Ⅱ)的開發,通過優化技術性能,實現甲醇制烯烴技術再創新。該工藝已于2010年5月間完成了萬噸級工業化試驗,并于6月26日通過了中國石油和化學工業聯合會組織的技術鑒定,成果達到世界領先水平。新一代技術每噸烯烴產品甲醇原料單耗降低10%以上,經濟性顯著提高。

在MTP工藝的研究方面,我國也取得了重大突破。由中國化學工程集團公司、清華大學、淮南化工集團公司聯合開發了MTP煤制丙烯技術。該項研究始于1999年,歷經8年的技術攻關,終于研制成功具有自主知識產權的新一代MTP工藝技術,即FMTP。2009年10月,世界第一套3萬t?a-1流化床FMTP工業性試驗裝置一次性開車成功。其甲醇轉換率達到99.9%,丙烯選擇性(C基)%達到67.3%,噸甲醇/噸丙烯比為3.39。

2006年12月經國家發改委核準,由中國神華集團投資170多億元在包頭建設一套采用中國自主知識產權DMTO工藝技術,包括年產180萬t煤基甲醇聯合化工裝置、年產60萬t甲醇基聚烯烴聯合石化裝置的煤制烯烴示范項目,該項目于2010年完工并投料試車,8月份正式實現商業化運營。這套示范裝置不僅是我國,同時也是全球首套實現工業化生產的MTO煤制烯烴裝置。裝置投運后,甲醇單程轉化率、乙烯和丙烯的選擇性等主要技術指標都超過了預期的水平,這充分證明了這項技術的先進性和可靠性。DMTO技術成功應用后引起了國內外的高度關注,同時也極大地鼓舞和堅定了我國發展煤制烯烴的信心和決心。

2010年10月,由神華寧夏煤業團體公司承建,采用德國魯奇MTP技術的年產52萬t煤基聚丙烯大型煤化工示范項目投料試車,并成功產出純度為99.69%的丙烯產物,這是全球首套MTP大規模產業化裝置。

兩個煤制烯烴示范項目的成功,都表明我國已率先掌握了煤制烯烴工業化關鍵技術,且都開創了世界高碳能源低碳化發展的新途徑。隨著我國MTO和MTP示范項目的成功,我國煤制烯烴產業也必將迎來一個迅速發展的時期。

圖表:2010-2019Q1年我國煤制烯烴產能及增速情況

數據來源:中研普華產業研究院整理

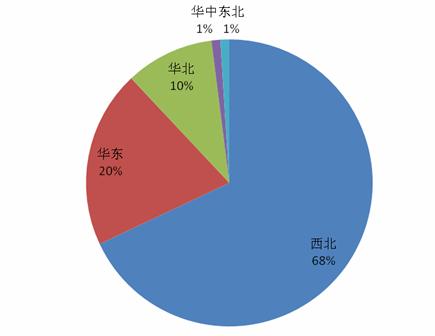

圖表:截止至2019年Q1中國烯烴裝置產能地區分布情況

數據來源:中研普華產業研究院整理

三、中國煤制烯烴存在問題及對策

我國是一個相對“富煤少油”的國家,發展煤制烯烴具有一定戰略意義,但發展煤制烯烴也應該本著科學的態度,不能盲目發展,搞重復性建設,對發展煤制烯烴的客觀條件和市場風險都應有一個清醒的認識。

1、煤制烯烴仍然面臨傳統的以原油為原料的石化行業的競爭,特別是中東地區石化工業的快速發展,必將對我國的煤制烯烴產業造成一定的沖擊。因此,在發展煤制烯烴項目前應做好充分的經濟分析,以免造成不必要的損失和浪費。

2、盡管目前國內煤制烯烴的工業化技術逐漸走向成熟,但在開工率、設備的穩定性等方面依舊存在問題。這就需要繼續加大關鍵技術的研發力度,特別是新一代高效催化劑的研制,同時積極鼓勵研發企業抓緊組織新一代甲醇制烯烴技術工業化示范,為煤制烯烴產業技術升級準備條件。

3、現代煤化工耗煤、耗水量大,發展煤制烯烴應充分考慮當地的煤炭資源和水資源是否滿足需要。煤化工用煤應盡量不與發電用煤、民用煤等沖突,建議使用高硫、高灰劣質煤發展煤化工。同時,考慮到煤制烯烴項目耗水量極大,一定要視當地水資源情況而定,做到不與人爭水。

4、煤化工基地大多遠離市場,產品需要外運,交通運輸條件往往較差。因此,煤制烯烴項目必須在煤炭坑口的工業化園區一體化建設,以減少運輸,保證煤價低廉,同時可充分利用工業園區內的公共設施,減少投資。

5、煤化工行業均屬高耗能、高污染行業,發展煤制烯烴應符合國家節能減排的要求。綜合以上條件可以看出,在我國發展煤制烯烴應綜合考慮多方面的情況,同時國家也應做到統籌規劃、合理布局,科學引導,規范發展,走安全、經濟、環保的循環經濟發展道路,確保煤制烯烴產業的良性發展。

《2020-2025年中國煤化工行業市場前瞻與未來投資戰略分析報告》對我國煤化工行業發展態勢作了詳細分析,并對煤化工行業進行了趨向研判。欲了解關于中國煤化工行業具體詳情可以點擊查看中研普華研究報告《2020-2025年中國煤化工行業市場前瞻與未來投資戰略分析報告》。

2020-2025年中國新型煤化工行業全景調研與發展戰略研究咨詢報告

雖然近兩年來,國家對煤化工中國審批政策似乎有所松動,然而,只限于新型煤化工中國,而傳統煤化工中國仍然受限。經過長期發展,傳統煤化工生產技術已成熟,處于階段性供大于求,但產能存在結構...

查看詳情

中研網

發現資訊的價值

中研網

發現資訊的價值

研究院

掌握產業最新情報

中研網是中國領先的綜合經濟門戶,聚焦產業、科技、創新等研究領域,致力于為中高端人士提供最具權威性的產業資訊。每天對全球產業經濟新聞進行及時追蹤報道,并對熱點行業專題探討及深入評析。以獨到的專業視角,全力打造中國權威的經濟研究、決策支持平臺!

廣告、內容合作請點這里尋求合作

研究院

掌握產業最新情報

中研網是中國領先的綜合經濟門戶,聚焦產業、科技、創新等研究領域,致力于為中高端人士提供最具權威性的產業資訊。每天對全球產業經濟新聞進行及時追蹤報道,并對熱點行業專題探討及深入評析。以獨到的專業視角,全力打造中國權威的經濟研究、決策支持平臺!

廣告、內容合作請點這里尋求合作

2020建材機械制造行業深度調研及市場投資價值評估建材機械產業主要包括原材料產業(如鋁錠、金屬材料、專用泥土等)、...

家居建材市場供需情況如何?隨著商務部流通業發展司、中國建筑材料流通協會共同發布了2018年12月份全國建材家居景氣指B...

2020中醫藥產業發展前景及規模預測中醫藥學是中國古代科學的瑰寶,也是打開中華文明寶庫的鑰匙。從文化學的角度研究中...

2020高等教育行業全景調研及未來發展趨勢分析2018年8月28日,國家層面的高校“雙一流”建設行動指南,在千呼萬喚中正3...

五糧液市值沖破萬億隨著白酒三季報行情開啟,板塊連日大漲,五糧液股價不斷創新高。11月5日早盤,五糧液漲超2%,市值...

診斷試劑行業在國內為新興行業,與歐美發達國家相比,發展相對落后。目前國內診斷試劑行業生產企業約300-400家,其中2...

煤化工精細化工發展趨勢 2020煤化工精細化工行業發展現狀及市場前景規模報告

煤化工精細化工發展趨勢 2020煤化工精細化工行業發展現狀及市場前景規模報告