電力基礎設施是現代社會運行和經濟發展的基石,涵蓋從發電、輸電、配電到用電的全鏈條設施與技術體系。隨著全球能源需求的增長和能源結構的轉型,電力基礎設施行業正經歷著深刻變革。

一、行業現狀:綠色低碳與智能化并進

(一)市場規模與增長趨勢

電力基礎設施行業市場規模龐大且持續增長。據中研普華產業研究院的《2025-2030年中國電力基礎設施行業全景評估與發展前景預測研究報告》顯示,2025年行業市場規模預計突破10.5萬億美元,同比增長8.2%,增速較2020年提升4.7個百分點。中國作為全球最大的電力市場,其電力基礎設施的建設和運營水平對全球能源格局具有重要影響。

在中國市場,電力基礎設施投資持續增長。以2024年為例,全國電網投資達6200億元,同比增長15%。這些投資主要用于特高壓輸電、智能配網及虛擬電廠平臺建設等領域,推動了電力基礎設施的升級和優化。

(二)綠色低碳轉型加速

在全球應對氣候變化和推動可持續發展的背景下,電力基礎設施行業正加速向綠色低碳轉型。截至2025年3月底,全國全口徑非化石能源發電裝機容量達到20.3億千瓦,同比增長23.4%,占總裝機容量比重為59.1%,比上年同期提高4.2個百分點。風電、光伏發電等可再生能源裝機容量快速增長,成為新增發電裝機的主力軍。

在中國,清潔能源投資持續增長。中研普華產業研究院的《2025-2030年中國電力基礎設施行業全景評估與發展前景預測研究報告》數據顯示,2020-2024年清潔能源投資年均復合增長率達18.6%,其中風電、光伏新增裝機連續五年全球占比超40%。這些投資不僅推動了可再生能源的發展,也促進了電力基礎設施的綠色低碳轉型。

(三)智能化水平提升

隨著數字化、網絡化、智能化技術的快速發展,電力基礎設施行業正加速向智能化轉型。智能電網、特高壓輸電、新能源并網等技術的應用,提高了電力系統的運行效率和可靠性。例如,南方電網通過數字孿生技術將故障定位時間縮短至15秒,配網自動化覆蓋率提升至89%。

在智能化技術的推動下,電力基礎設施的運維管理也變得更加高效和便捷。通過引入物聯網、大數據、人工智能等技術,實現了對電力設備的實時監測和智能調度,降低了運維成本,提高了電網的安全性和穩定性。

二、市場驅動力:需求增長與政策扶持雙重推動

(一)電力需求持續增長

隨著全球經濟的持續增長和工業化、城市化進程的加速推進,電力需求持續增長。在中國,全社會用電量預計突破10.4萬億千瓦時,同比增長6%左右。這一增長趨勢不僅反映了數字經濟的蓬勃發展,也凸顯了電力作為新型基礎設施核心支撐的重要作用。

在電力需求增長的推動下,電力基礎設施的建設和升級成為必然。為了滿足日益增長的電力需求,各國紛紛加大對電力基礎設施的投資力度,推動電網的擴容和升級。

(二)“雙碳”目標驅動

在全球氣候變化的背景下,“雙碳”目標已成為各國政府和企業共同關注的重點。作為實現“雙碳”目標的重要途徑之一,電力基礎設施的綠色低碳轉型顯得尤為重要。通過發展可再生能源、提高能效、減少碳排放等措施,推動電力基礎設施行業的可持續發展。

在中國,“雙碳”目標的提出為電力基礎設施行業帶來了新的發展機遇。政府出臺了一系列政策措施來支持可再生能源的發展和電力基礎設施的綠色低碳轉型。例如,《“十四五”現代能源體系規劃》明確提出了2025年新能源消納率保持95%以上的目標。

(三)政策支持與資金扶持

政策支持與資金扶持是推動電力基礎設施行業發展的重要驅動力。各國政府紛紛出臺了一系列政策措施來支持電力基礎設施的建設和升級。例如,中國政府出臺了《“十四五”現代能源體系規劃》《關于加快推進能源數字化智能化發展的若干意見》等政策文件,為電力基礎設施行業的發展提供了有力保障。

同時,政府還通過財政補貼、稅收優惠、貸款貼息等方式為電力基礎設施項目提供資金支持。這些政策措施不僅降低了項目的投資成本,也提高了項目的經濟效益和社會效益。

三、競爭格局:國有資本主導與民營企業突圍并存

(一)國有資本主導

在電力基礎設施行業中,國有資本占據主導地位。國家電網、南方電網等大型國有企業擁有雄厚的資金實力和技術優勢,在電網建設、運營和維護等方面發揮著重要作用。這些企業通過不斷加大投資力度和技術創新力度,推動了電力基礎設施行業的快速發展。

例如,國家電網在“十四五”期間計劃投資超3000億元建設“三交九直”特高壓工程,跨省輸電能力提升至3.6億千瓦。這些投資不僅提升了電網的輸送能力和可靠性,也促進了區域經濟的協調發展。

(二)民營企業突圍

在國有資本主導的格局下,民營企業也在積極尋求突圍之路。通過技術創新、模式創新和服務創新等方式,民營企業不斷提升自身競爭力,在電力基礎設施行業中占據了一席之地。

例如,正泰、協鑫等民企在分布式光伏領域占據28.6%份額,形成差異化競爭。這些企業通過提供高性價比的產品和服務,滿足了市場對分布式光伏的需求,推動了分布式光伏產業的快速發展。

(三)科技企業跨界融合

隨著數字化、網絡化、智能化技術的快速發展,科技企業紛紛跨界進入電力基礎設施行業。通過引入物聯網、大數據、人工智能等技術,科技企業為電力基礎設施行業帶來了新的發展機遇。

例如,華為、阿里等科技巨頭深度賦能行業變革。華為布局智能電網,推動電網規劃效率提升60%;阿里云的ET電網大腦實現發電-輸電-配電全環節智能調度,新能源消納率提升至98%。這些科技企業的跨界融合不僅推動了電力基礎設施行業的智能化轉型,也促進了數字經濟和實體經濟的深度融合。

四、技術革新:創新驅動與產業升級

(一)特高壓輸電技術

特高壓輸電技術是實現遠距離、大容量電力輸送的重要途徑。近年來,中國在特高壓輸電技術領域取得了顯著成果。例如,全球首條±800千伏柔性直流工程投運,跨省區新能源消納率提升11.2個百分點。

特高壓輸電技術的應用不僅提高了電網的輸送能力和可靠性,也促進了區域經濟的協調發展。通過建設特高壓輸電工程,可以將西部地區的清潔能源輸送到東部負荷中心,實現資源的優化配置和高效利用。

(二)新能源并網技術

隨著可再生能源的快速發展,新能源并網技術成為電力基礎設施行業的重要研究方向。通過引入儲能系統、虛擬電廠等技術手段,可以實現新能源的高效接入和穩定運行。

例如,南方電網通過建設虛擬電廠聚合可調負荷380萬千瓦,相當于減少4座百萬千瓦煤電廠建設。這些技術的應用不僅提高了新能源的消納率,也促進了電力基礎設施行業的綠色低碳轉型。

(三)智能電網技術

智能電網技術是實現電力系統智能化、自動化和數字化的重要手段。通過引入物聯網、大數據、人工智能等技術手段,可以實現電力系統的實時監測、智能調度和故障預警等功能。

例如,阿里云ET電網大腦通過引入人工智能技術,實現了對電力系統的智能調度和優化管理。這些技術的應用不僅提高了電力系統的運行效率和可靠性,也降低了運維成本和管理難度。

五、未來趨勢:機遇與挑戰并存

(一)市場規模持續擴大

隨著全球經濟的持續增長和能源結構的轉型,電力基礎設施行業的市場規模將持續擴大。特別是在可再生能源、智能電網、特高壓輸電等領域,市場規模的增長潛力巨大。

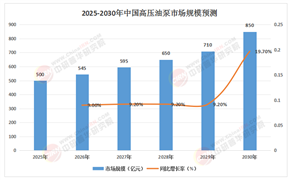

據中研普華產業研究院的《2025-2030年中國電力基礎設施行業全景評估與發展前景預測研究報告》預測,到2030年中國電力基礎設施市場規模將達4.2萬億元,年復合增長率9.5%。這一增長趨勢不僅反映了全球能源需求的增長和能源結構的轉型,也凸顯了電力基礎設施行業在推動經濟社會發展中的重要作用。

(二)綠色低碳轉型加速

在全球應對氣候變化和推動可持續發展的背景下,電力基礎設施行業的綠色低碳轉型將加速推進。通過發展可再生能源、提高能效、減少碳排放等措施,推動電力基礎設施行業的可持續發展。

在中國,“雙碳”目標的提出為電力基礎設施行業的綠色低碳轉型提供了新的發展機遇。政府將加大對可再生能源的投資力度和政策支持力度,推動電力基礎設施行業的綠色低碳轉型。

(三)智能化水平提升

隨著數字化、網絡化、智能化技術的快速發展,電力基礎設施行業的智能化水平將不斷提升。通過引入物聯網、大數據、人工智能等技術手段,實現電力系統的實時監測、智能調度和故障預警等功能。

未來,智能電網將成為電力基礎設施行業的重要發展方向。通過建設智能電網,可以提高電力系統的運行效率和可靠性,降低運維成本和管理難度。同時,智能電網還可以促進能源互聯網的建設和發展,推動能源生產和消費的深度融合。

(四)國際合作與交流加強

隨著全球能源需求的增長和能源結構的轉型,國際合作與交流將成為推動電力基礎設施行業發展的重要力量。通過加強國際合作與交流,可以引進和消化吸收國際先進技術和管理經驗,推動電力基礎設施行業的技術創新和產業升級。

例如,中國電建在沙特紅海新城建設的“100%新能源供電”項目成為標桿。該項目通過采用智能微網實現離網穩定運行,為全球新能源供電項目提供了可借鑒的經驗和模式。

(五)挑戰與應對

盡管電力基礎設施行業面臨著廣闊的市場前景和發展機遇,但也面臨著一些挑戰和問題。例如,新能源的間歇性特征導致電網調峰壓力激增;電力現貨市場價格波動使火電企業面臨困境;國際貿易壁壘影響電力基礎設施企業的海外拓展等。

為了應對這些挑戰和問題,電力基礎設施企業需要加強技術創新和產業升級步伐,提高產品的競爭力和附加值。同時,政府也需要加大政策支持和監管力度,為電力基礎設施行業的發展提供有力保障。

......

如需了解更多電力基礎設施行業報告的具體情況分析,可以點擊查看中研普華產業研究院的《2025-2030年中國電力基礎設施行業全景評估與發展前景預測研究報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號