一、行業現狀分析

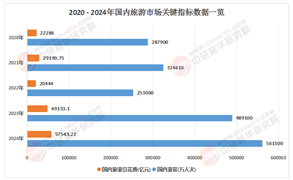

1.1 市場規模與增長動力

中國酒店+旅游行業行業從“增量競爭”轉向“存量博弈”的本質變化——連鎖化率提升至43.2%,客房總數突破2100萬間,但單體酒店占比仍高達56%,行業整合空間巨大。

1.2 消費分層與需求升級

高端市場:奢華酒店平均房價突破2500元/晚,私廚餐飲、文化主題套房等定制化服務成為核心賣點。萬豪、洲際等國際品牌通過會員體系與本土化策略鞏固一線城市市場,而開元酒店與《只此青綠》聯名推出的國風主題酒店,單房夜溢價達500元,證明文化賦能的巨大潛力。

經濟型市場:RevPAR連續三年下滑至120元,倒逼企業轉向差異化競爭。海友酒店推出“模塊化裝修”方案,單店改造成本降低30%;錦江之星、如家等連鎖品牌通過輕資產加盟模式向縣域下沉,形成“千城萬店”網絡。

1.3 技術滲透與效率提升

據中研普華產業研究院的《2025-2030年中國酒店+旅游行業全景調研及發展前景預測報告》分析

智能化滲透率超40%:智能客房、無人服務、動態定價等技術顯著提升運營效率。華住集團試點的AI收益管理系統,使房價預測準確率提升35%,RevPAR增長12%;首旅如家推出的“AIGC客房定制系統”,可根據客人社交媒體數據生成個性化場景方案。

綠色化轉型加速:碳中和政策下,節能改造與智慧酒店技術(如能源管理系統)投資回報率超20%。2024年綠色酒店認證數量同比增長210%,節能改造投資回報周期縮短至3.8年。上海某五星級酒店通過綠色改造,入住率提升15個百分點。

1.4 政策紅利與區域發展

《“十四五”旅游業發展規劃》推動“酒店+文旅”融合,2025年景區配套酒店投資額增長41%。東南亞成新增長極,華住、如家等品牌在泰國、越南布局超300家門店,海外營收占比提升至15%。

二、京東攪動酒旅戰局:行業格局重塑

2.1 京東酒旅業務的戰略布局

京東以3倍薪資從飛豬、同程、攜程等平臺挖掘人才,發布產品經理、后端開發等崗位招聘信息,部分崗位月薪高達50-70k。在銷售方面,京東主打機票“無捆綁”賣點,并予以多家酒店官方補貼,希望以“高頻打低頻”獲取新增長點。

2.2 京東酒旅業務的差異化競爭策略

“無捆綁”機票:精準切中OTA市場痛點,針對消費者對“保險+機票”等捆綁銷售模式的反感,回歸消費透明度和自主選擇權。

酒店官方補貼:通過補貼降低價格,吸引價格敏感型用戶,同時交叉導流外賣券,提升用戶粘性。

獨立品牌建設:業內人士建議京東為酒旅業務設立獨立品牌,避免消費者對“京東”品牌認知固化,更有利于業務拓展。

2.3 京東酒旅業務面臨的挑戰

供給端依賴:京東目前很多產品依舊“借殼”攜程或其他OTA的供給,只做前端頁面,定價、庫存和履約邏輯受限。

專業積累不足:機票業務涉及復雜的運價算法和航班組合邏輯,酒店業務需要成熟的排序機制、預訂流程和客訴處理體系,這些都是OTA平臺多年沉淀的結果。

市場認知固化:用戶對京東的認知主要停留在電商領域,酒旅業務的品牌認知度有待提高。

2.4 京東酒旅業務對行業的影響

攪動OTA戰局:京東的加入能夠攪動國內OTA戰局,帶來新的變數和活力,促使現有玩家提升服務質量和創新能力。

推動價格透明化:京東強調的“無捆綁”機票和酒店官方補貼,有助于推動行業價格透明化,提升消費者體驗。

促進跨界合作:京東可以結合外賣配送體系解決短途旅游的物流需求,形成顯著的競爭力,同時通過用戶數據標簽開發匹配的專項產品,成為特色旅游服務供應商。

三、競爭格局與主要參與者分析

3.1 頭部OTA平臺競爭態勢

攜程、美團、同程、飛豬等頭部平臺占據絕大市場份額,通過會員體系、供應鏈整合和技術創新鞏固優勢。美團2024年財報顯示,其核心本地商業業務經營利潤率高達19.7%,其中到店、酒旅的經營利潤率達43.3%,凸顯酒旅業務在美團商業版圖中的核心地位。

3.2 新興平臺與跨界玩家入局

抖音、小紅書等新貴通過內容營銷切入酒旅市場,京東則以電商基因和供應鏈優勢發起挑戰。京東的加入使得酒旅市場競爭更加激烈,同時也為行業帶來新的活力和創新。

3.3 區域市場與細分領域競爭

縣域旅游爆發:2030年縣域旅游人次將突破40億,帶動經濟型酒店需求年增22%。尚美生活在長三角縣鎮加密門店,RevPAR超出預期15%;同程旅行通過微信生態流量下沉,深耕縣域市場,實現用戶規模快速增長。

銀發經濟崛起:50歲以上游客占比將從2024年的28%提升至2030年的41%,康養酒店市場規模破千億。裸心堡推出的“自然療愈”套餐售價8888元/人,需提前3個月預訂,證明高端度假市場的巨大潛力。

四、技術創新與數字化轉型

4.1 智能化技術應用

AI收益管理:華住集團試點的AI收益管理系統,使房價預測準確率提升35%,RevPAR增長12%。

AIGC客房定制:首旅如家推出的“AIGC客房定制系統”,可根據客人社交媒體數據生成個性化場景方案,提升客戶滿意度。

機器人服務員:機器人服務員已覆蓋30%的頭部酒店,降低運營成本20%-30%。

4.2 綠色化與可持續發展

節能改造:2024年綠色酒店認證數量同比增長210%,節能改造投資回報周期縮短至3.8年。上海某五星級酒店通過綠色改造,入住率提升15個百分點。

碳資產管理:全國80%以上省份將酒店能耗指標納入考核,綠色酒店市場達1000億美元,年復合增長率15%。頭部企業通過LEED認證提升溢價,上海中心J酒店綠色客房溢價達20%。

4.3 數字化工具應用

中央預訂系統:降低渠道依賴,提升直銷比例。

能源管理系統:助力綠色轉型,優化能耗成本。

五、政策環境與行業規范

5.1 國家政策支持

“十四五”旅游業發展規劃:推動“酒店+文旅”融合,2025年景區配套酒店投資額增長41%。

紓困政策:國家發改委、文化和旅游部等14部門聯合出臺《關于促進服務業領域困難行業恢復發展的若干政策》,提出減免房租、稅費優惠等43條具體措施,助力行業復蘇。

高質量發展:《國內旅游提升計劃(2023—2025年)》明確支持星級飯店拓展經營范圍,推動旅游住宿業轉型升級,鼓勵旅游酒店向高端化、特色化方向發展。

5.2 地方政策推動

區域試點:海南、云南等地率先開展旅游酒店示范項目,通過政府采購、補貼等方式加速技術落地。例如,海南對新建國際品牌度假酒店給予最高5000萬元的獎勵。

稅收優惠:廣東省政府辦公廳印發的《廣東省提振消費專項行動實施方案》提出加快培育低空和郵輪游艇消費,支持廣州南沙國際郵輪母港建設。

5.3 行業規范與監管

消費者權益保護:依據《中華人民共和國消費者權益保護法》,消費者在酒店住宿時享有自主選擇權和質量保障權。

治安管理:《旅館業治安管理辦法》規定,酒店接待旅客住宿時必須進行登記,查驗旅客的身份證件。

刑事處罰:《中華人民共和國刑法》對旅館業單位人員在公安機關查處賣淫、嫖娼活動時通風報信,或利用本單位條件組織、強迫、引誘、容留、介紹他人賣淫的行為,規定了刑事處罰。

六、未來發展趨勢預測

據中研普華產業研究院的《2025-2030年中國酒店+旅游行業全景調研及發展前景預測報告》分析預測

6.1 消費升級與個性化需求

高端定制化服務:奢華酒店平均房價突破2500元/晚,私廚餐飲、文化主題套房等定制化服務成為核心賣點。

年輕群體偏好:電競酒店、劇本殺主題房年增速達62%,滿足年輕群體對“酒店+X”模式的需求。

6.2 技術融合與創新

AI與物聯網深度融合:推動“智慧酒店”覆蓋率達60%以上,區塊鏈技術或應用于會員積分互通體系,打破品牌壁壘;VR選房、數字人管家、NFT會員體系成為標配。

生成式AI突破:實現客房場景的個性化定制,提升客戶滿意度。

6.3 跨界合作與生態構建

“酒店+”模式深化:與文旅項目聯動開發沉浸式體驗,聯合健康機構推出養生套餐,跨界電商平臺銷售定制商品,非客房收入占比逐步提升,部分高端酒店衍生收入已超過傳統住宿業務。

會員訂閱制普及:華住會收入占比將提升至25%,通過會員體系定制化服務提升客戶粘性,錦江酒店WeHotel系統會員復購率高出行業平均28個百分點,證明私域流量池的價值。

6.4 縣域旅游與銀發經濟崛起

縣域旅游爆發:2030年縣域旅游人次將突破40億,帶動經濟型酒店需求年增22%,尚美生活在長三角縣鎮加密門店,RevPAR超出預期15%;同程旅行通過微信生態流量下沉,深耕縣域市場,實現用戶規模快速增長。

銀發經濟崛起:50歲以上游客占比將從2024年的28%提升至2030年的41%,康養酒店市場規模破千億,裸心堡推出的“自然療愈”套餐售價8888元/人,需提前3個月預訂,證明高端度假市場的巨大潛力。

七、建議

聚焦高端定制化服務:投資奢華酒店和文化主題套房等高端定制化服務,滿足消費者對高品質住宿體驗的需求。

加強技術創新與應用:積極引入AI、物聯網、大數據等技術,提升運營效率和服務質量,打造智慧酒店。

深化跨界合作與生態構建:與文旅項目、健康機構、電商平臺等跨界合作,共同開發多元化旅游產品和服務體系,提升非客房收入占比。

關注縣域旅游與銀發經濟:深耕縣域市場,開發適合縣域游客的旅游產品;關注銀發經濟,開發康養酒店等特色產品,滿足老年游客的需求。

強化品牌建設與差異化競爭:建立獨立的酒旅品牌,打造差異化的產品特色,提升市場競爭力。

酒店+旅游行業作為戰略性新興產業的重要組成部分,需以技術創新為驅動,以政策引導為保障,實現可持續發展。未來,隨著消費升級、技術賦能與政策紅利的持續釋放,酒店+旅游行業將迎來更加廣闊的發展前景。

......

如果您對酒店+旅游行業有更深入的了解需求或希望獲取更多行業數據和分析報告,可以點擊查看中研普華產業研究院的《2025-2030年中國酒店+旅游行業全景調研及發展前景預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號