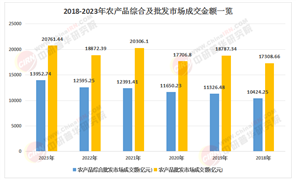

水電作為中國可再生能源的重要組成部分,其發展不僅關系到能源結構優化,更與國家“雙碳”目標的實現密切相關。近年來,隨著全球氣候變化加劇和能源轉型加速,水電行業在技術創新、市場拓展和國際合作等方面呈現出新的發展趨勢。

資源稟賦與開發進展

中國水能資源豐富,理論蘊藏量占全球總量的12%,但開發程度相對較低,目前開發利用率約為46%(按裝機容量計算)。盡管如此,水電已從大規模集中開發轉向適度有序開發階段,重點轉向生態優先、資源節約的高質量發展。例如,長江、黃河等大河流域的梯級開發項目逐步推進,為區域經濟發展提供了重要支撐。

技術進步與智能化轉型

據中研普華產業院研究報告《2024-2029年水電行業市場深度分析及發展規劃咨詢綜合研究報告》分析,當前,中國水電技術已進入國際先進水平,尤其在多能互補、智能調度、抽水蓄能等領域取得顯著突破。例如,水能-光伏混合發電、水能-風能協同開發等新技術的應用,提升了水電的綜合效益。同時,智能化技術(如大數據、物聯網)的引入,推動了水電站的智慧化管理,提高了運行效率和安全性。

政策支持與市場機制

國家政策持續推動水電發展,包括稅收減免、財政補貼及綠色金融支持。例如,《可再生能源“十四五”發展規劃》明確提出,到2025年水電裝機容量將保持穩定增長,棄水率進一步降低。此外,電力市場化改革逐步深化,為水電企業提供了更靈活的市場環境。

行業集中度與企業戰略

中國水電行業呈現高度集中化特征,頭部企業(如長江電力、國投電力)占據主導地位,中小型企業則面臨競爭壓力。為應對市場變化,企業通過差異化戰略(如直供電模式、梯級開發)提升競爭力。例如,直供電模式允許水電企業直接向終端用戶供電,打破傳統壟斷格局,增強市場響應能力。

區域發展差異與挑戰

東部地區水電開發受限于土地資源和環保要求,而西部地區憑借豐富的水能資源成為重點開發區域。然而,西部水電開發面臨移民安置、生態保護等復雜問題,需平衡經濟與社會利益。此外,部分企業因融資成本高、前期投入大而面臨資金壓力,需通過多元化融資渠道緩解。

國際合作與競爭機遇

中國水電企業積極參與“一帶一路”倡議,拓展海外市場。例如,中國水電技術在東南亞、非洲等地區的應用,為當地能源供應提供了重要支持。同時,全球水電市場潛力巨大,尤其在非洲、南亞等地區,水電開發需求旺盛。

綠色發展與生態優先

未來,水電開發將更加注重生態保護,推動流域綜合管理。例如,通過生態補償機制、移民安置優化等措施,減少對自然環境的破壞。同時,水電與旅游業、農業等產業的融合發展,將提升區域經濟附加值。

技術創新與智能化升級

智能水電將成為未來競爭的關鍵。例如,基于AI的智能調度系統、數字孿生技術的應用,將提高水電站的運行效率和故障預測能力。此外,水電制氫、儲能技術的突破,有望拓展水電在新能源領域的應用邊界。

全球能源轉型中的角色

在全球應對氣候變化的背景下,水電作為清潔能源的重要組成部分,將在能源結構轉型中發揮更大作用。例如,水電可與風電、光伏等可再生能源協同互補,提升電網穩定性。同時,中國水電企業通過技術輸出和投資合作,將助力發展中國家實現能源自主。

政策與市場機制優化

未來政策需進一步完善,例如通過碳交易市場、綠色金融工具等,激勵水電企業參與碳減排。此外,電力市場化改革的深化,將推動水電企業從“資源依賴”向“服務提供者”轉型,增強市場競爭力。

欲了解水電行業深度分析,請點擊查看中研普華產業研究院發布的《2024-2029年水電行業市場深度分析及發展規劃咨詢綜合研究報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號