定位器平臺作為物聯網(IoT)技術的關鍵應用載體,依托GPS、北斗等衛星導航系統,在物流追蹤、車輛導航、個人定位、資產管理等領域實現廣泛應用。未來,高精度定位、智能化應用及產業鏈協同將成為核心驅動力,推動行業向綠色化、全球化方向轉型。

一、行業現狀分析

(一)市場規模與增長動力

全球市場穩步擴張

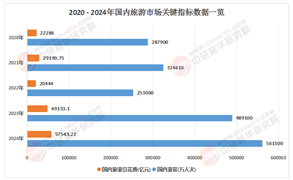

據中研普華產業研究院的《2025-2030年中國定位器平臺行業發展深度調研與未來趨勢預測報告》分析預測,2025年全球定位器平臺市場規模突破1200億元人民幣,中國市場規模占比約25%,達到300億元人民幣。物流追蹤、車輛導航、個人定位三大領域貢獻超70%市場份額,其中物流行業需求占比達45%,汽車領域占比28%,零售行業占比15%。

細分市場差異化發展

車載定位器:2023年全球車載定位器市場規模增至71.9億元,中國市場規模約15.2億元,占比超兩成。新能源汽車對高精度定位器的需求爆發式增長,2025年國內裝配率超95%,單車設備價值量提升至200-300元。

工業物聯網:定位器在資產追蹤、環境監測等場景需求年增超15%,推動工業級設備占比提升至40%。

消費級市場:低功耗藍牙(BLE)技術普及,消費級定位器成本下降30%,出貨量年增超20%。

區域市場特征

華東、華南地區作為中國定位器平臺消費主力,合計占比超80%。“一帶一路”沿線國家成為出口重要市場,2025年出口占比提升至65%,東南亞、非洲市場年增超30%。

(二)競爭格局與市場結構

頭部企業主導

全球定位器平臺市場呈現“寡頭競爭”格局,Garmin、TomTom等國際企業占據高端市場,中國幾米物聯、移為通信等企業通過性價比優勢在中低端市場快速崛起。2025年,前五大企業市場份額超60%,行業集中度持續提升。

中小企業差異化競爭

初創企業聚焦細分市場,如千尋位置專注高精度定位服務,G7物聯通過“定位器+SaaS平臺”模式服務超10萬家物流企業。中小企業通過技術創新、定制化服務搶占市場份額。

跨界競爭加劇

華為、中興等科技巨頭通過生態整合進入市場,阿里巴巴、騰訊等互聯網企業推出位置服務中臺,推動行業技術融合與模式創新。

(三)技術發展與應用創新

多技術融合

高精度定位:北斗三號全球衛星導航系統全面部署,結合地面增強系統,定位精度提升至亞米級,滿足自動駕駛、物流追蹤等需求。

低功耗技術:BLE5.0版本將設備功耗降低至傳統藍牙技術的1/3,傳輸距離提升至200米以上;LoRa、NB-IoT等技術在工業領域廣泛應用。

多模融合:定位器集成GPS、北斗、GLONASS、Galileo等多系統衛星信號,結合Wi-Fi指紋定位、藍牙信標、UWB超寬帶定位等技術,實現室內外無縫定位。

智能化應用

物流領域:通過在托盤、集裝箱、包裹等物流單元部署定位設備,結合物聯網平臺,實現貨物位置、溫濕度、震動等狀態信息的實時監控。順豐速運通過部署智能定位器,將貨物丟失率降低至0.01%以下,配送時效提升15%。

智慧城市:深圳警方通過部署智能定位手環,對重點人員進行實時軌跡監控,犯罪率同比下降30%;北京環衛集團利用定位器對垃圾清運車輛進行智能調度,作業效率提升25%。

數據分析與增值服務

大數據分析技術挖掘定位數據價值,為物流企業提供路線優化、庫存管理等增值服務。例如,通過分析歷史定位數據,預測交通流量,優化物流路線,降低運輸成本。

二、政策環境與行業規范

(一)政策支持與標準制定

國家戰略推動

國家“十四五”規劃明確提出加快北斗產業化應用,推動定位器平臺在智能制造、智慧城市等領域的應用。工信部發布的《智能硬件產業創新發展專項行動》將高精度定位模組列為重點發展方向,預計到2025年相關補貼資金將超50億元。

行業標準完善

《智能汽車創新發展戰略》《數字交通發展規劃綱要》等政策推動定位器平臺在車聯網、自動駕駛等領域的技術標準制定。例如,交通運輸部要求到2025年,交通運輸基礎設施和運載裝備全要素、全周期的數字化升級邁出新步伐,構建綜合交通大數據中心體系。

(二)數據安全與隱私保護

法規趨嚴

《個人信息保護法》《數據安全法》等法規實施,對定位數據采集、存儲、使用提出更高要求。企業需建立數據安全管理體系,確保用戶隱私。

技術應對

研發更加嚴格的用戶權限管理和數據加密技術,如量子加密、區塊鏈技術等,保障數據安全。例如,通過區塊鏈技術實現定位數據的不可篡改和可追溯,提升用戶信任度。

三、未來發展趨勢預測

(一)高精度與低功耗技術融合

厘米級定位精度

據中研普華產業研究院的《2025-2030年中國定位器平臺行業發展深度調研與未來趨勢預測報告》分析預測,未來定位器將實現厘米級定位精度與毫瓦級功耗的平衡,通過優化射頻前端設計、采用新型電源管理芯片,設備續航時間可延長至3年以上。

前沿技術探索

量子定位、太赫茲通信等前沿技術的研究,將為地下、室內等復雜環境定位提供新方案。例如,量子定位技術通過量子糾纏原理實現高精度定位,不受環境干擾。

(二)智能化與實時化演進

5G+邊緣計算

5G網絡的低時延、高帶寬特性,推動定位器平臺向實時化、智能化演進。結合邊緣計算節點,定位數據可在本地完成處理,減少云端傳輸壓力。例如,在自動駕駛場景中,定位器通過5G網絡實時上傳位置信息,邊緣計算節點快速處理數據,實現車輛精準控制。

機器學習算法

通過機器學習算法,定位器可實現場景自適應定位。例如,在商場環境中,設備自動切換至Wi-Fi指紋定位模式;在高速公路場景中,啟用GNSS+慣性導航組合定位。

(三)產業鏈協同與生態整合

上下游協同

定位器平臺企業與傳感器制造商、芯片供應商、云服務提供商等加強合作,推動產業鏈協同創新。例如,華為推出多模定位芯片,集成AI算法,實現動態場景自適應定位;中興通訊的5G+MEC定位解決方案,將定位時延降低至10毫秒以內。

生態整合

互聯網巨頭通過生態整合進入市場,推動定位器平臺與智能家居、智慧醫療、智慧農業等領域深度融合。例如,阿里巴巴旗下菜鳥網絡推出智能物流大腦,整合定位、IoT、AI等技術;騰訊云發布位置服務中臺,為智慧城市、車聯網等領域提供一站式解決方案。

(四)國際化與全球化布局

出口市場拓展

“一帶一路”沿線國家成為定位器平臺出口重要市場,企業通過建立海外研發中心、銷售網絡,提升全球競爭力。例如,幾米物聯在東南亞、非洲市場設立分支機構,推動本地化服務。

國際標準參與

中國企業積極參與國際標準制定,推動定位器平臺行業全球技術標準統一。例如,華為、中興等企業在3GPP等國際組織中主導定位技術標準制定,提升中國話語權。

四、行業挑戰與應對策略

(一)數據安全與隱私保護風險

數據泄露威脅

定位數據價值提升,數據泄露風險加劇。例如,2024年某物流企業因定位數據被竊取,導致客戶信息泄露,造成重大經濟損失。

隱私保護法規

個人隱私保護法規完善,對定位數據采集、存儲提出更高要求。企業需加強數據安全管理,確保合規。

應對策略:建立數據安全管理體系,采用量子加密、區塊鏈等技術保障數據安全;加強用戶隱私保護,明確數據使用范圍和目的。

(二)技術迭代與市場競爭壓力

技術更新周期縮短

定位器平臺行業技術迭代周期縮短至18-24個月,企業需持續投入研發以保持競爭力。例如,UWB技術的興起對傳統藍牙定位市場形成沖擊;量子定位技術的研究可能顛覆現有定位體系。

價格戰與跨界競爭

行業門檻降低,新進入者增多,價格戰愈演愈烈。2025年智能定位器平均售價較2020年下降35%,企業利潤空間被壓縮。同時,跨界競爭者的加入進一步加劇了市場競爭。

應對策略:加大研發投入,推動技術創新和產品升級;聚焦細分市場,提供差異化服務;加強品牌建設,提升用戶忠誠度。

(三)國際競爭與供應鏈風險

國際市場競爭加劇

全球定位器平臺市場競爭激烈,中國企業需應對國際巨頭的競爭壓力。例如,Garmin、TomTom等國際企業在高端市場占據優勢,中國企業需通過性價比優勢和服務創新搶占市場份額。

供應鏈不確定性

國際政治經濟形勢變化對供應鏈造成影響,企業需加強供應鏈風險管理。例如,中美貿易摩擦導致部分元器件供應受限,企業需尋找替代供應商或推動國產化替代。

應對策略:拓展多元化市場,降低對單一市場的依賴;加強供應鏈管理,建立穩定的供應商體系;推動國產化替代,降低供應鏈風險。

......

欲了解更多關于定位器平臺行業的市場數據及未來行業投資趨勢,可以點擊查看中研普華產業研究院的《2025-2030年中國定位器平臺行業發展深度調研與未來趨勢預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號