自行車制造業(yè)是連接傳統(tǒng)工業(yè)與現(xiàn)代科技的重要產(chǎn)業(yè),其產(chǎn)品涵蓋機械自行車、電動自行車及智能騎行設備。作為綠色出行的代表,自行車行業(yè)在20世紀末至21世紀初經(jīng)歷產(chǎn)能過剩與市場調(diào)整期后,逐步向技術驅動型產(chǎn)業(yè)轉型。當前,全球自行車市場規(guī)模持續(xù)擴大,尤其在亞太地區(qū)(如中國、印度)及歐美國家或地區(qū),行業(yè)正面臨從“規(guī)模擴張”向“質量提升”與“創(chuàng)新驅動”的轉變。技術進步、環(huán)保政策及消費者需求變化成為行業(yè)發(fā)展的核心驅動力。

1. 技術變革與生產(chǎn)效率提升

據(jù)中研普華產(chǎn)業(yè)研究院《2024-2029年中國自行車制造行業(yè)深度調(diào)研及投資機會分析報告》分析,技術革新是自行車制造業(yè)的核心動力。自動化、新材料及計算機輔助設計(CAD)的應用顯著提升了生產(chǎn)效率。例如,自動化生產(chǎn)線降低了人工成本,而碳纖維、鋁合金等輕量化材料的使用減輕了整車重量,同時增強了耐用性。此外,山地自行車、電動自行車等細分品類的興起,推動了設計創(chuàng)新與功能多樣化,如電動自行車的電池技術進步使其續(xù)航里程大幅提升。

2. 市場格局與競爭態(tài)勢

全球自行車制造中心正從歐美向亞洲轉移。中國、中國臺灣省、日本及印度等國家或地區(qū)憑借勞動力成本優(yōu)勢成為主要生產(chǎn)基地,而中國近年來進一步承接了歐美市場的訂單,形成“世界工廠”效應。然而,市場競爭日益激烈,傳統(tǒng)企業(yè)面臨成本壓力,而新興品牌通過差異化策略(如高端化、智能化)搶占市場份額。例如,中國本土品牌通過“低成本競爭”策略與國際品牌競爭,同時電動自行車企業(yè)通過技術創(chuàng)新(如鋰電池技術)實現(xiàn)差異化。

3. 生產(chǎn)成本與組織變革

生產(chǎn)成本的差異主要受技術采納與組織管理影響。發(fā)達國家企業(yè)通過精益生產(chǎn)(如5S管理、快速換模)優(yōu)化流程,而發(fā)展中國家則依賴規(guī)模化生產(chǎn)降低成本。然而,勞動力成本上升及原材料價格波動對中小企業(yè)構成挑戰(zhàn)。例如,中國部分企業(yè)因人力成本上升被迫調(diào)整生產(chǎn)模式,轉向自動化以維持競爭力。

二、自行車制造行業(yè)競爭格局與企業(yè)戰(zhàn)略

1. 國際競爭格局

全球自行車行業(yè)呈現(xiàn)“多極化”競爭格局。發(fā)達國家企業(yè)(如荷蘭、意大利)以高端品牌(如捷安特、美利達)主導市場,而中國、印度等新興市場則通過性價比優(yōu)勢與中低端市場爭奪。電動自行車領域,中國品牌(如愛瑪、雅迪)憑借快速響應能力與本地化服務占據(jù)主導地位,而歐美企業(yè)則通過技術升級(如智能互聯(lián)功能)鞏固高端市場。

2. 企業(yè)戰(zhàn)略選擇

企業(yè)戰(zhàn)略的核心在于差異化與成本控制。傳統(tǒng)企業(yè)通過“低成本競爭”策略(如規(guī)模化生產(chǎn)、供應鏈優(yōu)化)應對價格戰(zhàn),而新興企業(yè)則聚焦“高端化”與“智能化”(如電動自行車的電池技術、智能騎行系統(tǒng))。例如,LF公司通過“干它一半”營銷策略切入中高端市場,而D公司則通過精益生產(chǎn)降低制造成本。此外,電動自行車企業(yè)通過“三新”研發(fā)(新材料、新工藝、新設計)提升產(chǎn)品附加值,如愛瑪通過輕量化設計延長續(xù)航里程。

3. 政策與市場環(huán)境

政策支持是行業(yè)發(fā)展的關鍵因素。各國政府通過補貼、稅收優(yōu)惠及基礎設施建設(如自行車道)推動綠色出行。例如,中國“雙碳”目標下,電動自行車成為短途通勤主力,而歐盟則通過反傾銷政策保護本土品牌。同時,消費者需求從“基礎功能”轉向“健康生活”與“環(huán)保理念”,推動企業(yè)向可持續(xù)化轉型。

1. 技術驅動的產(chǎn)業(yè)升級

未來十年,技術革新將重塑自行車行業(yè)。輕量化與智能化將成為核心方向。例如,增材制造(3D打印)技術可實現(xiàn)復雜結構的定制化生產(chǎn),而物聯(lián)網(wǎng)(IoT)技術將使自行車具備實時監(jiān)測與智能調(diào)度功能。此外,新材料(如石墨烯、碳纖維)的突破將提升電池性能與整車安全性。

2. 電動化與智能化融合

電動自行車將向“全電動化”發(fā)展,同時與智能出行系統(tǒng)結合。例如,電動自行車與共享出行平臺(如共享單車)的整合,將擴大其應用場景。此外,智能騎行設備(如智能頭盔、GPS導航)的普及,將提升用戶體驗。

3. 市場格局重塑

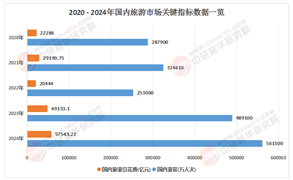

新興市場(如東南亞、非洲)將成為增長引擎。隨著城市化進程加快,發(fā)展中國家對短途出行工具的需求激增,而中國、歐洲等成熟市場則向高端化延伸。例如,中國電動自行車市場預計2024年達624億美元,而歐洲市場則通過政策支持推動自行車文化復興。

4. 可持續(xù)發(fā)展與循環(huán)經(jīng)濟

環(huán)保政策推動行業(yè)向綠色制造轉型。例如,再制造技術(如舊車翻新、零部件回收)將減少資源浪費,而碳足跡管理將成為企業(yè)競爭力的重要指標。此外,消費者對環(huán)保產(chǎn)品的偏好將促使企業(yè)采用可再生能源生產(chǎn)。

1. 機遇與挑戰(zhàn)并存

行業(yè)面臨多重機遇:技術進步帶來成本下降與效率提升;政策支持推動綠色出行;新興市場提供增長空間。然而,挑戰(zhàn)同樣顯著:勞動力成本上升、國際競爭加劇、原材料價格波動及技術壁壘可能制約發(fā)展。例如,中國部分企業(yè)因人力成本上升被迫轉向自動化,而歐美企業(yè)則通過技術升級鞏固優(yōu)勢。

2. 未來戰(zhàn)略建議

企業(yè)需從以下方面布局:

技術投入:加大研發(fā)投入,推動輕量化、智能化與新材料應用;

市場細分:針對不同消費群體(如Z世代、老年人)開發(fā)差異化產(chǎn)品;

可持續(xù)發(fā)展:構建綠色供應鏈,提升碳足跡管理能力;

國際合作:通過并購與聯(lián)盟拓展國際市場,應對貿(mào)易壁壘。

欲了解自行車制造行業(yè)深度分析,請點擊查看中研普華產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國自行車制造行業(yè)深度調(diào)研及投資機會分析報告》。

研究院服務號

研究院服務號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號