汽車配件產業作為汽車工業的重要組成部分,是整車制造的基礎支撐。隨著全球汽車產業的快速發展,汽車配件行業在國民經濟中的地位日益凸顯。中國汽車零部件產業自改革開放以來經歷了從無到有、從小到大的發展歷程,逐步形成了以本土企業為主導、外資企業積極參與的產業格局。然而,當前中國汽車配件產業仍面臨諸多挑戰,如企業規模小、技術含量低、市場集中度不足等問題。

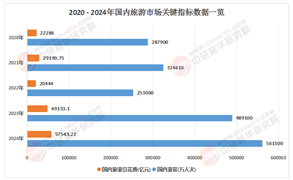

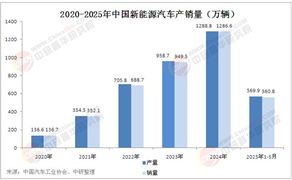

中國汽車配件產業的發展與整車產業的增速密切相關。中研普華產業研究院最新發布的《2025-2030年汽車配件產業深度調研及未來發展現狀趨勢預測報告》顯示,中國汽車工業自2000年以來保持高速增長,2010年汽車產銷總量躍居全球第一,2022年新能源汽車銷量更是突破600萬輛,同比增長89.5%。這一增長為汽車配件產業提供了廣闊的市場空間。然而,盡管行業規模迅速擴張,中國汽車配件產業仍存在結構性矛盾:

企業規模小、競爭力弱:國內汽車配件企業普遍規模較小,研發投入不足,缺乏核心技術,難以與國際先進企業競爭。

產業鏈協同不足:整車與配件企業之間的協同發展滯后,導致配套效率低下,部分企業依賴低端市場,難以形成差異化優勢。

市場秩序混亂:行業存在“散、亂、差”現象,假冒偽劣產品充斥市場,流通體系缺乏規范化管理,制約了產業整體升級。

當前,中國汽車配件產業已從高速增長階段轉向高質量發展階段,亟需通過技術創新、資源整合和模式優化實現突破。

中國汽車配件市場競爭格局呈現“多點分散、局部集中”的特點,主要受以下因素影響:

區域集聚效應:以長三角、珠三角、京津冀等地區為核心,汽車配件產業集群化發展初見成效。例如,河南A汽車配件公司通過整合本地資源,形成規模化生產優勢。

企業戰略分化:傳統企業多采用成本領先戰略,通過擴大生產規模降低成本;而部分企業則轉向差異化競爭,如湖南易通汽車配件公司通過技術升級和品牌建設提升附加值。

外資與本土企業博弈:國際汽車制造商通過建立區域研發中心和供應鏈體系,搶占中國市場;同時,本土企業通過并購重組和產業鏈整合,逐步縮小與外資企業的差距。

政策與市場雙重驅動:國家政策鼓勵汽車零部件企業向智能化、綠色化轉型,同時推動整車與配件企業協同發展。

值得注意的是,當前市場競爭已從價格競爭轉向技術競爭和品牌競爭,企業需通過創新能力和資源整合能力贏得市場。

新能源與智能化驅動變革:隨著新能源汽車的普及,汽車零部件產業面臨重大轉型。例如,MCU(微控制器單元)等核心零部件需求激增,2022年全球MCU市場收入達82.86億美元,預計2023年仍將保持4.35%的增速。此外,智能網聯汽車的發展對傳感器、通信模塊等配件提出更高要求,推動行業向高技術含量方向發展。

全球化采購與本地化生產并存:國際產業轉移加速背景下,中國仍將是全球汽車零部件的重要出口市場。例如,2022年中國汽車零部件出口額占全球比重超過15%,但部分高端零部件仍依賴進口。未來,企業需通過“走出去”戰略拓展海外市場,同時通過本地化生產降低供應鏈風險。

產業鏈協同與生態構建:整車企業與配件企業之間的協同效應將增強,通過聯合研發、共享平臺等方式,提升整體效率。例如,部分企業已嘗試建立“整車+配件”一體化平臺,實現資源優化配置。

數字化與綠色化轉型:工業4.0背景下,汽車配件企業將加速數字化轉型,通過物聯網、大數據等技術提升生產效率。同時,環保法規趨嚴將推動企業向綠色制造轉型,減少碳排放和資源浪費。

機遇與挑戰并存:

機遇:新能源汽車的爆發式增長為配件產業帶來新藍海,同時國家政策支持(如“雙碳”目標)為綠色制造提供政策紅利。

挑戰:國際競爭加劇、核心技術受制于人、中小企業生存壓力大等問題仍需長期應對。

高質量發展路徑:

技術創新:加大研發投入,突破關鍵核心技術,如新能源汽車電池、智能駕駛系統等。

產業鏈整合:通過并購重組、產業集群建設等方式,提升行業集中度,形成一批具有國際競爭力的龍頭企業。

模式創新:推動“汽車+服務”模式,發展汽車后市場,拓展配件企業的盈利空間。

政策協同:政府需完善行業標準、知識產權保護和市場準入規則,為產業健康發展提供制度保障。

欲了解汽車配件產業深度分析,請點擊查看中研普華產業研究院發布的《2025-2030年汽車配件產業深度調研及未來發展現狀趨勢預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號