2025年血液制品行業發展前景預測及投資戰略研究

血液制品是以健康人血漿或特異免疫人血漿為原料,通過分離、提純或重組DNA技術制備的生物制品,涵蓋人血白蛋白、免疫球蛋白、凝血因子及微量蛋白制品四大類。作為血液的“戰略替代品”,其具有保質期長、可規模化生產等優勢,在重大疾病治療(如血友病、免疫缺陷)、醫療急救(如創傷失血)及慢性病管理(如肝病、腎病)中具有不可替代性。

一、行業現狀:結構性矛盾與轉型陣痛

1. 供給端:資源約束與效率分化

血漿供應仍存缺口。盡管全國單采血漿站數量增至345個,年采漿量突破1.5萬噸,但僅能滿足68%的臨床需求。審批政策趨嚴(如新設漿站需具備6種以上產品資質)導致擴張難度加大,中小企業因資質不足逐步退出市場。頭部企業通過并購整合擴大份額,例如國藥系通過收購派林生物、衛光生物,漿站數量達154個,占全國40%以上。

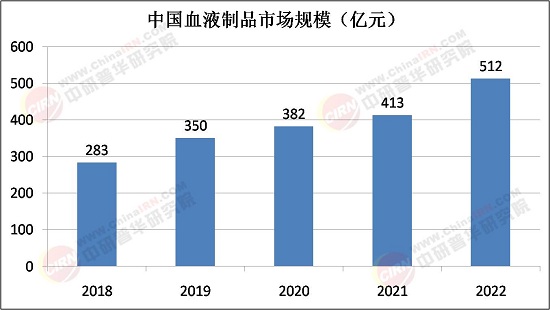

2. 需求端:剛性增長與結構升級

市場規模持續擴容,核心驅動因素包括:

老齡化加速:60歲以上人口占比達21.1%,手術量增加及免疫疾病高發推動白蛋白、靜丙需求;

臨床認知深化:靜丙適應癥從官方批準的6類擴展至超100種臨床場景(如自身免疫病、神經退行性疾病),2023年市場規模同比激增20%;

醫保覆蓋擴大:凝血因子類納入醫保后,血友病患者治療率提升至30%,2024年凝血Ⅷ因子批簽發量增長33%。

進口替代空間顯著。國產人血白蛋白占比僅31%,靜丙占比不足40%,進口產品仍主導高端市場。但隨著天壇生物、華蘭生物等企業通過層析純化技術提升產品純度(從95%提至99.9%),國產替代進程加速。

二、發展前景預測

據中研普華產業研究院《2025-2030年血液制品行業風險投資態勢及投融資策略指引報告》顯示:

1. 市場需求:細分領域爆發與國際化拓展

凝血因子類:受益血友病滲透率提升(現僅11.2%)和重組技術突破,份額將從4%升至15%以上;

靜丙:在腫瘤免疫治療、重癥感染等領域的應用拓展,推動市場規模從2024年的120億元增長至2030年的240億元;

國際化:頭部企業進軍東南亞、中東市場,并通過收購東歐漿站提升海外采漿占比至15%。2024年中國靜丙首次通過WHO預認證,標志著出口壁壘開始破除。

2. 政策紅利:監管優化與產業扶持

審批加速:CDE血液制品優先審評通道使產品獲批周期縮短至14個月,較常規流程提速40%;

支付支持:醫保局將人凝血因子Ⅷ納入門診特殊病種,患者自付比例降至15%;

區域布局:中西部省份成為漿站布局新增長極,四川、湖北等地漿站數量預計在2028年前翻番,帶動區域采漿量占比從35%提升至45%。

1. 聚焦漿站資源整合能力

漿站數量和采漿效率是行業競爭核心。建議關注具備漿站擴張潛力的企業,如國藥系(目標“十四五”末漿站翻番)、華蘭生物(單站效率行業領先)。同時,警惕漿站審批政策收緊風險。

2. 布局創新研發管線

重組蛋白技術、長效制劑(如半衰期延長3倍的凝血因子)是研發重點。預計2025-2030年將有5-8個國產重組產品上市,投資者可關注華蘭生物、神州細胞等企業的管線進展。

3. 關注國際化布局領先者

具備歐盟EDQM、美國FDA認證能力的企業將率先受益出口增長。例如,上海萊士通過收購東歐漿站,海外采漿占比已達10%;博雅生物與西班牙基立福合作,靜丙生產工藝達到歐盟標準。

4. 警惕結構性過剩風險

2025年行業庫存壓力顯著,渠道庫存達5-6個月(安全線為2個月),疊加廠家庫存后總庫存超10個月。投資者需規避過度依賴白蛋白、靜丙等傳統產品的企業,優先選擇凝血因子類、重組蛋白等高附加值領域布局者。

血液制品行業是典型的“資源+技術+政策”三重壁壘賽道。未來五年,行業將維持9%以上復合增長,但競爭核心從“漿站數量”轉向“全產業鏈能力”。龍頭企業需依托規模效應(如天壇生物噸漿成本低15%-20%)和技術壁壘(重組產品、層析工藝)鞏固優勢,而中小企業若無法突破漿站資質或技術創新瓶頸,將面臨被整合或淘汰的命運。

中研普華通過對市場海量的數據進行采集、整理、加工、分析、傳遞,為客戶提供一攬子信息解決方案和咨詢服務,最大限度地幫助客戶降低投資風險與經營成本,把握投資機遇,提高企業競爭力。想要了解更多最新的專業分析請點擊中研普華產業研究院的《2025-2030年血液制品行業風險投資態勢及投融資策略指引報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號