玫瑰花作為兼具經濟價值與文化象征的特色農產品,其產業鏈已從傳統花卉種植延伸至精深加工、文化創意、健康養生等多領域。在消費升級與產業融合的雙重驅動下,中國玫瑰花產業正經歷從“規模擴張”向“價值提升”的轉型跨越。

一、玫瑰花行業市場現狀分析

產業鏈條的縱向深化與橫向拓展

根據中研普華產業研究院發布的《2025-2030年中國玫瑰花行業發展現狀分析及投資前景預測研究報告》顯示:中國玫瑰花產業已形成“種植栽培—初加工—深加工—終端應用”的完整鏈條。

在上游環節,種植區域呈現“集群化+特色化”特征:云南、山東、甘肅等主產區通過規模化種植形成產業集聚效應,而新疆和田、甘肅苦水等地則以特色品種打造區域品牌。

中游加工環節,初加工企業聚焦鮮花分揀、烘干等基礎處理,深加工企業則開發玫瑰花茶、精油、純露、化妝品等高附加值產品。

下游應用領域突破傳統鮮花消費,向食品、保健品、文旅產業延伸,例如某企業推出的玫瑰鮮花餅年銷售額突破億元。

技術革新驅動產業升級

生物育種技術、智能種植設備與精深加工工藝正在重塑玫瑰花產業生態。

在種植端,組培快繁技術縮短新品種培育周期,水肥一體化系統提升單位面積產量;在加工端,超臨界萃取技術提高精油提取效率,低溫研磨工藝保留鮮花營養成分。

例如,某龍頭企業通過與科研院所合作,開發出具有自主知識產權的玫瑰細胞液提取技術,使產品純度提升。

消費需求升級催生新業態

居民對玫瑰花產品的需求從“觀賞性”向“功能性”“體驗性”轉變。

鮮花電商的崛起推動“產地直發”模式普及,消費者可通過APP定制鮮花周期配送服務;文旅融合背景下,“玫瑰主題莊園”“花海經濟”成為鄉村振興新載體,某產區年接待游客超百萬人次;健康消費趨勢下,玫瑰花酵素、膠原蛋白肽等功能性產品進入商超渠道,滿足都市人群養生需求。

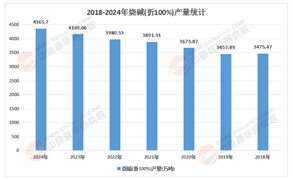

二、玫瑰花行業市場規模分析

區域布局呈現“三極引領”格局

中國玫瑰花產業形成“西南鮮切花主產區”“華東深加工集聚區”“西北藥用玫瑰優勢區”的三極發展格局。

西南產區依托氣候優勢,成為鮮切花供應主力軍;華東地區憑借加工技術積累,在精油、純露等領域占據領先地位;西北產區則聚焦苦水玫瑰等藥食同源品種,開發中藥飲片、保健食品等特色產品。區域間通過品種互補、技術交流形成協同發展態勢。

競爭格局呈現“雙輪驅動”特征

行業集中度提升背景下,龍頭企業通過全產業鏈布局鞏固優勢地位。某集團通過“公司+合作社+農戶”模式,控制全國玫瑰花種植基地,并建立從鮮花收購到終端零售的全流程質量管控體系。

與此同時,中小型企業通過差異化競爭突圍,例如專注有機種植的新銳品牌,或深耕細分領域的玫瑰花醬工坊,以匠心工藝贏得市場認可。

商業模式從“產品驅動”轉向“品牌驅動”

傳統批發零售模式面臨挑戰,品牌化運營成為新趨勢。部分企業通過文化賦能提升產品溢價,如將玫瑰花與東方美學結合,推出限量版禮盒。

也有企業打造沉浸式消費場景,在購物中心開設體驗店,消費者可現場觀摩鮮花加工過程。此外,跨境電商的興起為國產玫瑰花產品開拓國際市場提供新通路。

政策紅利釋放產業動能

鄉村振興戰略將玫瑰花產業納入特色農業發展體系,財政補貼、稅收優惠等政策工具助力產業升級。

農業農村部“特色農產品優勢區”建設推動主產區完善冷鏈物流、倉儲保鮮等基礎設施;文旅部“鄉村旅游精品工程”支持玫瑰花主題景區創建,帶動產區三產融合發展。

此外,“一帶一路”倡議拓展玫瑰花產品出口通道,東南亞、中東市場對精油、干花的需求持續增長。

科技創新重構產業競爭力

合成生物學技術有望突破傳統種植局限,通過細胞培養技術實現玫瑰花活性成分的工業化生產;物聯網技術構建智慧種植系統,實時監測土壤濕度、光照強度等參數,實現精準管理。

在消費端,大數據分析將精準匹配供需,例如通過社交媒體洞察年輕群體偏好,指導企業開發聯名款產品。更多市場數據內容請點擊中研普華產業研究院的《2025-2030年中國玫瑰花行業發展現狀分析及投資前景預測研究報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號