2025年輕卡行業市場調查及產業投資報告

輕卡行業聚焦于生產、銷售及服務總質量在1.8噸至6噸之間的輕型載貨汽車,作為商用車領域的關鍵細分賽道,其核心屬性體現在"靈活性與經濟性"的平衡。這類車輛設計緊湊,駕駛室寬度通常介于1600mm至1995mm之間,整車長度小于9米,能夠靈活穿梭于城市街道、狹窄巷道及城鄉結合部,完美適配"最后一公里"配送場景。

一、市場現狀與競爭格局

1. 技術迭代驅動競爭升級

頭部企業通過技術壁壘構建競爭優勢。福田汽車、東風汽車、江淮汽車等傳統巨頭占據65%市場份額,其核心競爭力體現在三電系統(電池、電機、電控)的垂直整合能力。例如,福田汽車自研的睿控E平臺,通過"三電自研+場景自證"模式,將純電輕卡續航里程提升至350公里,快充時間縮短至30分鐘。新勢力企業則聚焦智能化突破,吉利遠程推出的L4級自動駕駛輕卡,已在封閉園區實現商業化運營,單車日均配送效率提升40%。

2. 政策與市場雙輪驅動

國家政策成為行業轉型的關鍵推手。新能源補貼延續至2027年,疊加路權優先政策,推動新能源輕卡滲透率從2024年的16.8%躍升至2025年的30%。同時,"國六"排放標準全面實施,促使企業加速淘汰落后產能,2025年上半年行業淘汰低端車型超50萬輛。市場需求側,電商物流、社區團購等新業態催生定制化需求,例如,美團優選定制的低溫配送輕卡,配備獨立制冷單元,可將生鮮損耗率控制在3%以內。

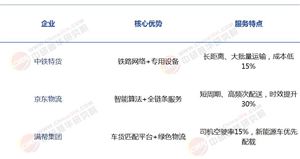

1. 用戶需求痛點遷移

調研顯示,用戶核心需求從"價格敏感"轉向"全生命周期成本(TCO)優化"。以宇通輕卡T6為例,其搭載的超能電池系統循環壽命達8500次,10年/100萬公里質保政策消除用戶對電池衰減的顧慮;超高效電機使能耗降低5%,按年運營12萬公里計算,單臺車年節省成本超2萬元。此外,智能化配置成為差異化競爭焦點,L2級輔助駕駛系統可降低事故率45%,遠程控車功能提升車隊管理效率30%。

2. 渠道變革與服務升級

銷售渠道呈現"線上化+社區化"趨勢。2025年,線上渠道貢獻35%銷量,其中直播電商占比達15%。服務模式從"售后維修"轉向"全生命周期管理",北汽福田推出的"福田e家"平臺,整合維修保養、金融租賃、貨源匹配等服務,用戶留存率提升至75%。值得關注的是,卡友關愛文化成為品牌競爭新維度,宇通輕卡設立"7·12卡友關愛日",為前100名用戶提供免費保養禮包,增強用戶粘性。

三、產業投資機遇與風險預警

據中研普華產業研究院《2025-2030年中國輕卡市場深度全景調研及投資前景分析報告》顯示:

1. 核心投資賽道

新能源技術鏈:電池管理系統(BMS)、熱管理技術、快充技術成為關鍵突破口。寧德時代CTP 3.0電池包體積利用率突破72%,推動系統能量密度達210Wh/kg,相關技術企業毛利率超35%。

智能化服務商:車聯網數據服務市場年復合增長率達30%,提供車隊管理、路徑優化、故障預測的SaaS平臺客戶留存率超80%。

冷鏈裝備升級:邊境經濟合作區建設帶動冷鏈輕卡需求年均增長12%,智慧園區配套電動輕卡采購規模預計實現25%年均增速。

2. 潛在風險因素

技術迭代風險:自動駕駛芯片算力需求每18個月翻倍,若企業研發投入占比低于8%,將面臨技術淘汰壓力。

原材料價格波動:鋰價波動對電池成本影響顯著,2025年碳酸鋰價格較2024年上漲20%,壓縮企業利潤率。

產能過剩隱憂:2025-2027年行業預計淘汰落后產能超50萬輛,但部分企業仍在擴張傳統燃油車型產能,可能引發價格戰。

結語:2025年輕卡行業正處于技術、政策與需求的三重共振期,企業需以"技術深耕+生態構建"為核心戰略,在新能源化、智能化、服務化三大賽道建立壁壘。對于投資者而言,聚焦具備技術自研能力、全球化布局及生態整合能力的頭部企業,同時關注細分市場(如冷鏈、跨境物流)的隱形冠軍,將分享行業增長紅利。

在激烈的市場競爭中,企業及投資者能否做出適時有效的市場決策是制勝的關鍵。報告準確把握行業未被滿足的市場需求和趨勢,有效規避行業投資風險,更有效率地鞏固或者拓展相應的戰略性目標市場,牢牢把握行業競爭的主動權。更多行業詳情請點擊中研普華產業研究院發布的《2025-2030年中國輕卡市場深度全景調研及投資前景分析報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號