前言

在全球科技競爭日益激烈的背景下,量子計算作為顛覆性技術,正引領新一輪產業變革。其中,超導量子計算憑借高穩定性、易擴展性及商業化潛力,成為國際科技競爭的核心賽道。中國依托政策支持與產業協同,在超導量子計算領域實現技術突破與生態構建,逐步躋身全球第一梯隊。

一、行業發展現狀分析

(一)技術突破驅動產業化進程

根據中研普華研究院《2025-2030年中國超導量子計算行業市場競爭格局及發展趨勢預測報告》顯示:中國超導量子計算技術已實現從“實驗室驗證”到“工程化應用”的跨越。本源量子“悟空芯”搭載72量子比特,算力較前代提升10倍;中科大“祖沖之三號”芯片突破105量子比特,性能指標與谷歌“威洛”芯片旗鼓相當。量子比特操控精度達99.9%以上,相干時間延長至毫秒級,為構建容錯量子計算機奠定物理基礎。此外,量子糾錯編碼與低溫測控系統協同創新,目標將邏輯量子比特錯誤率降至10??以下,推動技術向實用化邁進。

(二)政策與資本雙輪驅動

中國將量子科技列為“十四五”重點突破方向,中央及地方政府投入超千億元,設立量子專項基金與產業創新中心。長三角、粵港澳大灣區形成產業集群,合肥、深圳等地量子產業園區吸引超千家企業入駐。2024年全球量子計算領域融資額達48億美元,中國占比35%,阿里、騰訊等科技巨頭通過“硬科技+場景化”雙軌布局,推動技術從實驗室走向生產線。

(三)應用場景率先落地

超導量子計算在金融、醫藥、物流等領域展現商業化潛力。富達投資通過量子算法優化資產配置,年化收益提升18%;輝瑞利用量子模擬加速新冠藥物研發,節省30%研發費用;順豐與本源量子合作,路徑規劃效率提升30倍,配送成本降低25%。此外,量子計算在氣象預測、能源優化等領域的應用探索加速,例如“天衍”量子計算云平臺為氣象模型訓練提供算力支撐,助力降雨精準預測。

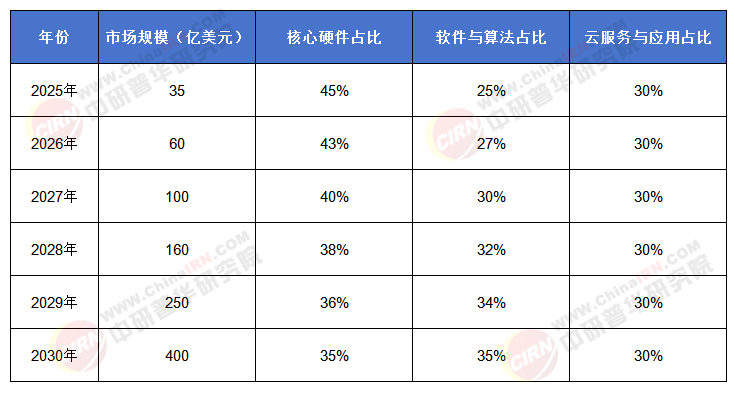

2025—2030年中國超導量子計算市場規模預測表

(數據來源:中研普華整理)

(一)上游:核心硬件國產化突破

超導量子計算產業鏈上游涵蓋量子處理器(QPU)、稀釋制冷機、控制電子學等核心設備。中國在中船重工、國盾量子等企業攻關下,實現稀釋制冷機、測控系統等關鍵設備國產化。例如,本源量子SL1000稀釋制冷機打破歐美壟斷,提供10mK以下極低溫環境,支持千比特級量子芯片運行。此外,高性能超導材料、低溫互連材料等依賴進口的環節加速國產化替代,推動供應鏈自主可控。

(二)中游:技術開發與服務生態完善

中游環節聚焦量子計算整機制造、云平臺服務及軟件開發。本源量子、國盾量子等企業推出模塊化超導量子計算機,支持量子比特數按需擴展,交付周期從12個月壓縮至3個月。華為、阿里云等整合超算與量子算力,提供“按需調用”服務,客戶覆蓋全球超百萬臺經典計算機。軟件層面,量子編程框架(如本源司南、Qiskit)吸引開發者超10萬,工具鏈完善度持續提升。

(三)下游:應用場景多元化拓展

下游應用覆蓋金融風控、藥物研發、新材料設計、人工智能優化等領域。例如,量子計算加速AI訓練,將時間從1個月縮短至1天;在藥物研發領域,量子算法提升分子模擬效率萬倍,縮短研發周期60%。此外,量子計算在加密通信、智能制造等領域的探索加速,推動產業跨界融合。

(一)國際巨頭引領技術前沿

IBM、谷歌、英特爾等企業占據超導量子計算技術制高點。IBM推出433量子位Osprey處理器,并計劃在2024年發布1121量子位Condor芯片;谷歌通過“懸鈴木”處理器實現“量子優越性”,持續推進硬件研發。國際企業通過專利布局與技術標準制定構建“護城河”,例如IBM Qiskit生態、微軟Azure Quantum云平臺等,吸引全球開發者參與。

(二)中國本土企業加速追趕

中國形成“國家隊+初創企業+科技巨頭”的多元競爭格局。本源量子、國盾量子等企業在硬件制造、云服務等領域形成優勢,例如本源量子構建全球首個量子計算產業聯盟,聯合高校、企業推動芯片-軟件-應用端協同創新。華為、阿里等科技巨頭憑借算力、算法、數據優勢,重點布局量子軟件與應用生態,例如騰訊量子實驗室與本源量子合作開發金融算法,阿里云量子計算平臺接入全球超10萬臺經典計算機。

(三)新興力量聚焦差異化競爭

啟科量子、圖靈量子等新興企業通過技術融合與創新尋求突破。例如,啟科量子專注離子阱技術,同時涉足超導集成與量子測控;圖靈量子探索光子-超導融合路線,在分子模擬領域展現優勢。此外,初創企業通過“揭榜掛帥”機制與產業聯合體建設,聚焦量子糾錯、軟件生態等細分領域,形成差異化競爭力。

四、重點企業分析

(一)本源量子:商業化領跑者

本源量子是中國超導量子計算商業化最成熟的企業,其“悟空芯”搭載72量子比特,算力較前代提升10倍。公司構建自主軟硬件全棧,推出模塊化超導量子計算機,交付周期壓縮至3個月。此外,本源量子聯合高校、企業成立產業聯盟,推動芯片-軟件-應用端協同創新,客戶覆蓋金融、物流、醫藥等領域。

(二)國盾量子:量子通信龍頭跨界布局

國盾量子在量子通信領域占據領先地位,近年拓展量子計算業務線。公司參與國家實驗室系統建設,推出504比特超導量子計算芯片“驍鴻”,并聯合中電信量子集團研發“天衍504”量子計算機,接入中國電信“天衍”量子計算云平臺。國盾量子通過技術轉化與商業化落地,實現累計過億元銷售收入。

(三)華為:云服務與生態構建者

華為聚焦“量子+AI”融合應用,其量子云平臺整合超算與量子算力,為金融、物流企業提供“按需調用”服務,客戶覆蓋全球超10萬臺經典計算機。此外,華為通過開放平臺與聯合實驗室,加速技術迭代與應用落地,例如與本源量子合作開發量子金融算法,推動場景化解決方案普及。

(一)技術趨勢:從專用機到通用機的進化

未來五年,超導量子比特數將突破百萬,相干時間延長至1秒,糾錯代碼實用化。量子-經典混合計算成為主流過渡方案,例如量子計算加速AI訓練、優化物流路徑等。此外,量子軟件生態持續完善,編程框架、算法庫等工具鏈成熟度提升,降低行業準入門檻。

(二)市場趨勢:應用場景驅動規模增長

超導量子計算市場將從“技術驗證”邁向“規模商用”,金融、醫藥、能源等領域市場規模突破500億美元,場景滲透率超30%。量子云平臺成為主流交付模式,阿里云、華為云等接入全球超百萬臺經典計算機,提供“量子-經典混合云”服務。此外,量子計算在加密通信、智能制造等領域的探索加速,推動產業跨界融合。

(三)競爭趨勢:生態化與標準化并重

企業競爭從單一技術比拼轉向生態構建能力比拼。IBM Qiskit、本源司南等框架吸引開發者超10萬,但代碼貢獻量、工具鏈完善度仍低于經典計算生態。中國需加強量子軟件生態建設,例如推動本源司南框架與IBM Qiskit兼容,吸引全球開發者參與。此外,中國主導制定《量子密鑰分發網絡技術要求》等3項國際標準,未來需在量子計算性能評測、基準測試等領域推廣中國方案,重塑全球技術格局。

六、投資策略分析

(一)聚焦核心硬件國產化

稀釋制冷機、量子芯片等核心設備國產化率超70%,但高端材料、測控系統等環節仍依賴進口。投資者可關注中船重工、國盾量子等企業,其攻克-273℃極低溫技術,打破Bluefors壟斷,產品能耗降低40%。此外,量子芯片EDA工具、低溫互連材料等細分領域存在投資機會。

(二)布局量子軟件與生態

量子編程框架、混合算法等軟件市場規模達500億美元,開源生態占比超80%。投資者可關注本源量子、IBM等企業,其推出的量子編程框架吸引開發者超10萬,工具鏈完善度持續提升。此外,量子-經典混合算法、量子機器學習等新型算法加速落地,例如量子計算加速AI訓練,訓練時間從1個月縮短至1天,相關領域存在投資機會。

(三)挖掘垂直場景應用

金融、醫藥、物流等領域市場規模達500億美元,場景滲透率突破30%。投資者可關注富達投資、輝瑞等企業,其通過量子算法優化資產配置、加速藥物研發,實現年化收益提升18%、研發費用節省30%。此外,量子計算在氣象預測、能源優化等領域的應用探索加速,例如“天衍”量子計算云平臺為氣象模型訓練提供算力支撐,相關領域存在投資機會。

如需了解更多超導量子計算行業報告的具體情況分析,可以點擊查看中研普華產業研究院的《2025-2030年中國超導量子計算行業市場競爭格局及發展趨勢預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號