高值醫用耗材,一般指對安全至關重要、生產使用必須嚴格控制、限于某些專科使用且價格相對較高的消耗性醫療器械。醫用高值耗材主要是相對低值耗材而言的,主要是屬于醫用專科治療用材料,如心臟介入、外周血管介入、人工關節、其他臟器介入替代等醫用材料。

高值醫用耗材,一般指對安全至關重要、生產使用必須嚴格控制、限于某些專科使用且價格相對較高的消耗性醫療器械。醫用高值耗材主要是相對低值耗材而言的,主要是屬于醫用專科治療用材料,如心臟介入、外周血管介入、人工關節、其他臟器介入替代等醫用材料。

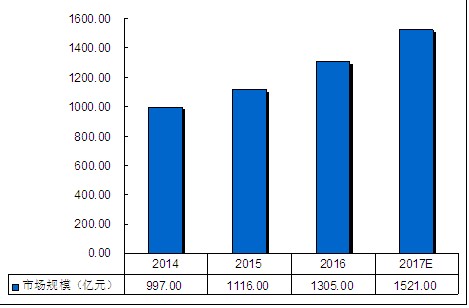

高值醫用耗材流通與服務行業是連接生產廠商與高值醫用耗材使用者(醫院、患者)的橋梁。高值醫用耗材的供給與需求是否持續增長,直接影響本行業的市場規模變化。高值醫用耗材系由骨科、心血管等各科所需的介入器材、植入器材和人工器官等高附加值的消耗材料組成。從生產口徑看,2015年我國高值醫用耗材市場規模已達約450億元;而從流通口徑測算,2016年我國高值醫用耗材市場規模在1305億元左右。

隨著“十三五規劃”建議正式落地,“健康中國”正式升級成為國家戰略,大健康產業也迎來了快速發展的機遇期。只有抓住機遇,迅速布局,才能在8萬億市場規模的大健康領域分得一杯羹。

根據中研普華研究報告《2020-2025年中國醫用高值耗材行業發展前景與投資戰略預測分析報告》統計分析顯示:

一、市場發展現狀

我國地域廣闊,人口眾多,分布在全國各地的醫療機構數量較為龐大,高值醫用耗材生產廠商通常不具備直接面向醫療機構的銷售渠道。而流通環節作為連接高值醫用耗材生產廠商與各級醫療機構的紐帶,在整個高值醫用耗材產業鏈中扮演著承上啟下的重要角色。傳統上,我國高值醫用耗材的流通通過分布于全國各地的各級經銷商逐層開展。

近年來,業內也出現各類新型經營模式,旨在解決高值醫用耗材傳統流通方式上述弊端。例如,部分高值醫用耗材生產廠商通過自營方式,直接向醫療終端進行銷售。但由于我國幅員遼闊,生產廠商需在全國各地建立數量龐大的銷售團隊,成本高昂。也有部分廠商通過并購下游經銷商的方式,快速構建銷售渠道網絡。此外,也有部分實力較強的經銷商,以抱團或整合的方式形成區域龍頭型分銷企業,擁有豐富的產品線和雄厚的資金實力,直接面向醫院進行銷售,為醫院提供高值醫用耗材供應鏈管理服務。

綜合性一站式分銷平臺,憑借較強的專業能力、資金實力和規范運作意識,較好地解決了傳統高值醫用耗材流通環節所存在的主要問題,有效整合了原有的一級分銷商平臺,對下游各級經銷商進行扁平化渠道管理,合理縮短了高值醫用耗材的流通環節。

二、市場發展規模

圖表:2014-2017年中國高值醫用耗材市場規模

數據來源:中研普華

高值醫用耗材流通與服務行業是連接生產廠商與高值醫用耗材使用者(醫院、患者)的橋梁。高值醫用耗材的供給與需求是否持續增長,直接影響本行業的市場規模變化。

高值醫用耗材系由骨科、心血管等各科所需的介入器材、植入器材和人工器官等高附加值的消耗材料組成。從生產口徑看,2015年我國高值醫用耗材市場規模已達約450億元;而從流通口徑測算,2016年我國高值醫用耗材市場規模在1305億元左右。

三、核心利潤來源

高值耗材流通領域因整合空間大,利潤空間高,是醫療器械流通領域整合潛力最大的子領域之一(另一個是IVD)。

面對漸起的行業政策組合拳(GSP核查、集中采購、兩票制),高值耗材流通領域的整合已悄然開啟:代理商、第三方供應鏈管理平臺、藥品流通企業、器械廠商等企業均躍躍欲試,想要分享高值耗材流通領域的整合盛宴。

高值耗材流通領域整合潛力更具想象空間

高值耗材是指直接作用于人體的、對安全性有嚴格要求、且價值相對較高的消耗型醫療器械,如心臟支架、人工關節等。

我國醫療器械2016年的市場規模為3442億(出廠口徑),主要分為兩大類:設備(醫用設備、家用設備)和耗材(高值耗材,2014年占比16.1%、低值耗材、IVD試劑)。由于醫療設備銷售相對低頻,低值耗材銷售類似于藥品(附加值不高),高值耗材與IVD的附加值更高,利潤空間更大,故醫療器械流通領域更看好高值耗材(整合進度最快)與IVD試劑的整合。

根據江蘇省人民醫院采購中心的論文(提出高值耗材約占衛生材料支出的60%),2015年高值耗材流通規模已達1116億,而根據工業信息中心提供的高值耗材占醫療器械的比重,我們測算2015年高值耗材出廠規模約450億,按高值耗材渠道30-40%來計,流通規模達1285億。故綜合判斷2015年我國高值耗材的流通市場規模在1200億左右(骨科和心臟介入預計占比40%)。基于高值耗材配送的特殊性及較高的配送要求,我們判斷高值耗材流通領域的整合空間更大,利潤空間更高,是最具整合潛力的醫療器械板塊之一。

1、整合空間更大

高值耗材的使用個性化要求高(依患者的具體情況而定),每個產品所涉及的類別及型號都非常多(更新迭代也很快),而且直到手術過程中才會確定,所以說相比藥品流通,高值耗材的流通配送專業性、壁壘性更高:小批量、高頻次;循環反復雙向物流(醫院備貨少,手術多余品種運回);存銷(使用完成后實現銷售,耗材進醫院后尚需管理)。

而且相比于藥品,醫院對高值耗材的還款周期更長,一般都在7個月以上(長的有到1年的),但由于高值耗材的特殊性(個性化、多樣化),使得經銷商的庫存周期更長,一般在4個月,所以說高值耗材流通領域企業資金的周轉周期更長。

正因為高值耗材對配送的要求更加繁瑣和精細,且對資金的占用周期更長,使得高值耗材流通企業(代理商一般都兼配送的業務)的服務能力半徑有限,所以說高值耗材流通領域更加分散,市場集中度更低:整個醫療器械3080億元的市場充斥著18萬家經營企業(藥品上萬億元的市場規模也就1.3萬家經營企業參與競爭),故整合的空間也更具彈性。

2、利潤空間更高

因為高值耗材的價值相對更高,而且配送要求的高壁壘賦予流通企業一定的議價權,所以說高值耗材流通領域整體的利潤率更高:行業平均毛利率20%-30%,凈利率7%-13%,均顯著高于藥品流通行業,故高值耗材流通領域整合的利潤空間更高。

四、市場競爭格局

從生產領域來看,目前我國高值醫用耗材市場中,以強生、美敦力、雅培、史賽克、波士頓科學等為代表的國外廠商在中高端產品領域競爭激烈,并占據了中高端市場的主流地位。而國內以樂普醫療、微創醫療、魚躍醫療等為代表的生產廠商,在技術上逐步縮小與國外知名廠商的差距,目前在低端、中端產品領域已逐步實現國產的替代化。

從流通領域來看,我國幅員遼闊,人口眾多,高值醫用耗材經營企業數量也較多,競爭激烈,市場化程度較高。但絕大多數業內企業為區域性小型經銷商,經營的產品種類較少,面向的客戶局限于縣級或市級地域范圍內少數醫院。目前,高值醫用耗材省級招標模式漸成主流,高值醫用耗材中標價不斷走低,持續壓縮渠道企業的利潤空間,間接導致很多弱勢企業(代理品種少、資金實力弱、客戶數量較少)退出市場,而代理產品線豐富、資金實力雄厚、專業能力較強的企業將在流通環節逐步減少的行業發展背景下脫穎而出。

想要了解更多關于行業專業分析,請關注《2020-2025年中國醫用高值耗材行業發展前景與投資戰略預測分析報告》

2020-2025年中國醫用高值耗材行業發展前景與投資戰略預測分析報告

高值醫用耗材,一般指對安全至關重要、生產使用必須嚴格控制、限于某些專科使用且價格相對較高的消耗性醫療器械。醫用高值耗材主要是相對低值耗材而言的,主要是屬于醫用專科治療用材料,如心臟...

查看詳情

中研網

發現資訊的價值

中研網

發現資訊的價值

研究院

掌握產業最新情報

中研網是中國領先的綜合經濟門戶,聚焦產業、科技、創新等研究領域,致力于為中高端人士提供最具權威性的產業資訊。每天對全球產業經濟新聞進行及時追蹤報道,并對熱點行業專題探討及深入評析。以獨到的專業視角,全力打造中國權威的經濟研究、決策支持平臺!

廣告、內容合作請點這里尋求合作

研究院

掌握產業最新情報

中研網是中國領先的綜合經濟門戶,聚焦產業、科技、創新等研究領域,致力于為中高端人士提供最具權威性的產業資訊。每天對全球產業經濟新聞進行及時追蹤報道,并對熱點行業專題探討及深入評析。以獨到的專業視角,全力打造中國權威的經濟研究、決策支持平臺!

廣告、內容合作請點這里尋求合作

2020建材機械制造行業深度調研及市場投資價值評估建材機械產業主要包括原材料產業(如鋁錠、金屬材料、專用泥土等)、...

家居建材市場供需情況如何?隨著商務部流通業發展司、中國建筑材料流通協會共同發布了2018年12月份全國建材家居景氣指B...

2020中醫藥產業發展前景及規模預測中醫藥學是中國古代科學的瑰寶,也是打開中華文明寶庫的鑰匙。從文化學的角度研究中...

2020高等教育行業全景調研及未來發展趨勢分析2018年8月28日,國家層面的高校“雙一流”建設行動指南,在千呼萬喚中正3...

五糧液市值沖破萬億隨著白酒三季報行情開啟,板塊連日大漲,五糧液股價不斷創新高。11月5日早盤,五糧液漲超2%,市值...

診斷試劑行業在國內為新興行業,與歐美發達國家相比,發展相對落后。目前國內診斷試劑行業生產企業約300-400家,其中2...

未來醫用高值耗材發展如何 2020醫用高值耗材市場分析

未來醫用高值耗材發展如何 2020醫用高值耗材市場分析