技術驅動與供應鏈革新:2025-2030年中國農產品流通行業投資前景分析

前言

在全球貿易格局重構與國內消費升級的雙重驅動下,中國農產品流通行業正經歷從“傳統渠道主導”向“技術驅動型供應鏈”的深刻變革。2025年,行業市場規模突破16.45萬億元,占社會消費品零售總額的20%以上,但流通效率低下、損耗率高、區域供需失衡等結構性矛盾依然突出。

一、市場現狀分析

1. 行業規模與結構特征

總體規模:根據中研普華研究院《2025-2030年中國農產品流通行業市場調查與投資建議分析報告》預測分析:2025年,中國農產品流通市場規模達16.45萬億元,較2020年增長超50%。其中,線下渠道(農貿市場、超市生鮮專區)仍占據65%市場份額,但線上渠道(生鮮電商、社區團購)滲透率已達30%,年增長率超40%。

區域分化:東部地區市場規模占比超60%,但中西部增速顯著,西南地區市場規模從2025年的4500億元增長至2030年的7500億元,年均增長率達11%。

品類分層:高端市場偏好有機、綠色認證產品,占比超20%;下沉市場以價格敏感型消費為主,但預制菜、中央廚房等深加工模式興起,推動農產品加工轉化率提升至70%。

表1:2025年中國農產品流通渠道結構與效率對比

(數據來源:中研普華整理)

2. 核心矛盾與痛點

多層分銷體系:農產品從田間到餐桌需經歷5-7個環節,每層加價10%-15%,導致終端價格虛高。

成本壓力傳導:燃油、人工成本年均上漲5%-8%,中小流通企業平均利潤率不足3%,30%的中小企業處于虧損邊緣。

標準化缺失:生鮮農產品標準化率僅30%,電商退貨率高達15%,制約規模化流通。

冷鏈區域失衡:山東壽光蔬菜因主產區集中,階段性供給過剩;冬季熱帶水果進口依存度達40%,暴露冷鏈基礎設施的區域失衡。

3. 典型案例分析

拼多多“產地直發”模式:通過壓縮中間環節,農產品訂單量年增長率超40%,但冷鏈覆蓋率不足導致部分品類損耗率仍高于發達國家水平。

盒馬鮮生“線上訂單+線下提貨”模式:將履約時效縮短至12小時,前置倉數量突破10萬個,覆蓋90%地級市,生鮮即時配送市場規模達1.2萬億元。

阿里數字農業產地倉模式:在云南建10個產地倉,水果分選效率提升5倍,壞果率低于1%。

二、影響因素分析

1. 政策驅動:從補貼到體系化支持

冷鏈基建投入:2025年中央一號文件明確支持縣域產地初加工中心建設,目標覆蓋率超80%;國家對冷鏈物流車購置補貼向新能源車型傾斜,預計2029年新能源冷藏車占比超40%。

監管強化:直播電商、社區團購等新業態的食品安全追溯體系逐步完善,區塊鏈溯源系統在百億級農產品批發市場普及率達70%。

金融賦能:2025年普惠型涉農貸款平均利率降至4.52%,為中小流通企業提供低成本資金支持。

2. 技術突破:從單一應用到全鏈條重構

智慧倉儲與物流:全國百億級農產品批發市場增至120家,配備智能分揀、區塊鏈溯源系統,交易效率提升30%;果蔬、肉類冷鏈流通率分別達45%和65%,運輸損耗率從25%降至18%。

AI預測與動態定價:阿里云“數字糧倉”系統通過氣象、市場數據預測區域性供需缺口,指導農戶調整種植結構,減少滯銷風險。

新能源運輸工具:2025年起,國家對冷鏈物流車購置補貼向新能源車型傾斜,預計2029年新能源冷藏車占比超40%,碳排放降低30%。

3. 市場需求:從價格敏感到品質驅動

消費升級:有機蔬菜銷售額突破300億元,復購率超60%;植物基食品市場規模達250億美元,燕麥奶、素肉等品類年增速超50%。

場景化需求:預制菜行業爆發,酸菜魚、佛跳墻等單品銷售額破10億元,C端滲透率達25%。

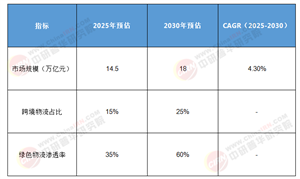

跨境需求:RCEP框架下,東盟水果、澳洲牛肉等進口依賴度高的品類將通過中老鐵路、中歐班列實現“72小時直達”,冷鏈物流成本降低20%。

三、未來預測分析

1. 市場規模與結構

總體規模:預計2030年市場規模將達25-30萬億元,年復合增長率8%-10%。其中,線上渠道占比將超40%,社區團購市場規模突破2萬億元。

技術價值:區塊鏈溯源全覆蓋,80%的規模以上農產品實現“一物一碼”溯源;AI預測與動態定價系統普及率超60%。

2. 技術趨勢

“東數西算”賦能流通:貴州、內蒙古等數據中心集群為農產品流通企業提供算力支持,優化全國倉儲網絡布局,降低10%的庫存持有成本。

包裝減量化:可降解材料在生鮮包裝中的應用率從目前的15%提升至50%,企業通過“循環箱+押金制”降低包裝成本。

跨境B2B平臺崛起:敦煌網、阿里國際站等平臺推動農產品出口,2029年跨境電商農產品交易額預計達500億美元,東南亞、中東市場成新增長極。

3. 區域發展

東部引領:長三角、珠三角、成渝雙城經濟圈等消費高地將成為技術驅動型供應鏈的核心試驗區。

中西部崛起:依托冷鏈基建政策紅利,中西部地區將承接東部產業轉移,形成區域性農產品集散中心。

四、建議

1. 聚焦高成長賽道

冷鏈物流與智慧倉儲:投資新能源冷藏車、智能分揀設備、區塊鏈溯源系統等基礎設施。

預制菜與深加工:布局C端品牌(如味知香)與B端供應鏈(如千味央廚)兼具的企業。

跨境B2B平臺:關注東南亞、中東市場,通過敦煌網、阿里國際站等平臺拓展出口渠道。

2. 強化技術壁壘

研發投入:突破低溫分揀機器人、相變材料等核心技術,降低冷鏈損耗率。

產學研合作:與高校、科研機構共建智慧農業實驗室,推動AI、物聯網技術在流通環節的應用。

3. 拓展全球市場

利用RCEP紅利:通過中老鐵路、中歐班列降低跨境物流成本,拓展東盟、歐洲市場。

合規與認證:針對歐美市場開發FDA、HALAL認證產品,規避貿易壁壘。

4. 構建可持續供應鏈

縣域產地初加工中心:響應中央一號文件政策,建設覆蓋80%縣域的初加工網絡,降低原料損耗。

“農超對接+社區團購”模式:通過直供模式減少中間環節,提升流通效率與農民收益。

如需了解更多中國農產品流通行業報告的具體情況分析,可以點擊查看中研普華產業研究院的《2025-2030年中國農產品流通行業市場調查與投資建議分析報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號