2025 - 2030中國純植物化妝品行業全景透視:洞悉市場格局,評估投資價值新高度

前言

在“成分黨”崛起與“可持續消費”浪潮的雙重驅動下,中國純植物化妝品行業正經歷從“概念營銷”到“技術壁壘”的質變躍遷。作為全球美妝市場中增速最快的細分領域之一,純植物化妝品以天然植物提取物為核心成分,通過物理或生物技術萃取活性物質,替代傳統石油化學合成原料,形成兼具護膚功效與環保屬性的日化產品。2025年,中國純植物化妝品市場規模預計突破450億元,占天然化妝品市場份額的60%以上,且年復合增長率保持12%—15%。

一、市場現狀分析:千億賽道的結構性分化與增長邏輯

(一)市場規模與增長:千億藍海下的結構性機遇

總量增長:

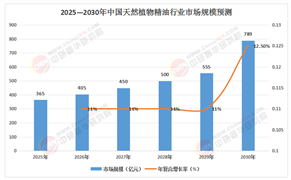

根據中研普華研究院《2025-2030年中國純植物化妝品行業市場全景調研及投資價值評估研究報告》預測分析:2025年中國純植物化妝品市場規模預計達450億元,2020—2025年復合增長率(CAGR)為15.2%。預計2030年市場規模將突破800億元,2025—2030年CAGR達12%。

細分市場爆發:

功效型產品:含煙酰胺、積雪草苷等植物提取物的抗衰老、敏感肌修復產品需求旺盛,電商平臺銷量年均增長超30%。

男士護理:2025年男士純植物化妝品市場規模達65億元,同比增長25%,成為增長新引擎。

區域差異:華東地區(占比35%)、華南地區(占比28%)為消費主力市場,華北、華中地區增速最快,年均增長率達18%。

(二)競爭格局:本土品牌技術突圍與外資品牌高端壟斷

供給端:

本土品牌:以植物醫生、自然堂為代表,通過自建原料基地(如云南石斛產業園)提升供應鏈穩定性,2025年本土品牌市占率提升至45%。

外資品牌:AVEDA、LUSH等占據高端市場,通過國際認證(如歐盟ECOCERT)構建技術壁壘。

需求端:

核心消費群體:Z世代及新中產占比超70%,70%的消費者將“無添加劑”“環保認證”作為購買決策關鍵因素。

渠道變革:線上渠道占比達60%,TikTok Shop等跨境電商平臺助推國貨品牌出海,東南亞市場潛力巨大。

(三)供需格局:原料依賴進口與技術自主化并存

原料供應:

進口依賴:高端原料(如摩洛哥堅果油、澳洲茶樹精油)進口依存度達40%,地緣政治及氣候因素導致價格波動。

國產替代:湖南華萃生物依托“中國苦水玫瑰”專利品種,成本較進口原料低40%。

技術突破:

提取技術:超臨界CO?萃取、分子蒸餾技術普及,提升精油純度與得率。

配方創新:椰爾通過AI算法結合膚質檢測,提供個性化天然配方解決方案,復購率提升至45%。

二、影響因素分析:四大驅動力與三大挑戰

(一)四大核心驅動力

消費升級:

健康意識增強:超六成消費者在26—35歲開始關注抗衰老信息,2027年中國抗衰老市場規模將突破1000億元。

成分透明化:2025年90%以上的新品需通過臨床功效驗證,推動行業從“概念添加”轉向“功能實證”。

技術創新:

生物合成技術:通過基因編輯技術培育高活性植物原料(如定制化生產高濃度白藜蘆醇的酵母菌株),降低對自然資源的依賴。

智能定制化:AI驅動的精準調配技術實現“千人千面”配方定制,椰爾品牌復購率提升至45%。

政策支持:

綠色發展:中國“雙碳”目標推動行業綠色轉型,2024年超60%的頭部企業設定“凈零排放”目標。

標準規范:新《化妝品監督管理條例》明確“天然成分”標識規范,倒逼企業提升原料透明度。

資本涌入:

融資熱潮:紅杉中國、高瓴資本等機構加碼布局純植物化妝品賽道,單筆融資最高達2.3億美元。

并購整合:2024年TOP10企業市場份額達58%,中小企業通過并購增強競爭力。

(二)三大潛在挑戰

原料供應鏈波動:2024年天然植物原料成本同比上漲12%,部分中小企業面臨利潤擠壓。

國際標準壁壘:歐盟ECOCERT、美國USDA有機認證等國際標準成為出口必備“通行證”,中小企業認證成本高。

法規趨嚴:《化妝品功效宣稱評價規范》要求科學驗證,企業合規投入增加。

三、未來預測分析:2030年千億市場的確定性增長邏輯

(一)市場規模預測

預計2025—2030年行業將保持12%—15%的復合增長率,2030年市場規模突破800億元。其中:

高端定制化產品:市場份額將從目前的15%提升至25%;

醫療保健領域:醫用純植物化妝品在慢性病輔助治療中的應用增速最快,2030年市場規模或突破150億元。

(數據來源:中研普華整理)

(二)技術趨勢:綠色科技與跨學科融合

提取技術創新:

生物酶解技術:突破傳統蒸餾法損耗高的瓶頸,提升珍稀植物(如沉香、玫瑰)的精油得率。

納米微膠囊技術:使植物精油功效釋放效率提高50%。

綠色生產技術:

廢棄物利用:蒸餾殘渣用于生物質發電或有機肥生產,產業鏈綜合利用率從60%提升至85%。

環保包裝:可降解材料使用率從2024年的30%提升至2025年的50%。

新產品研發:

功能性配方:抗敏精油、頭皮護理精華等高附加值產品將成為增長引擎。

情緒護膚:結合芳療與心理學,開發緩解焦慮、助眠的純植物化妝品。

(三)區域市場分化

東部沿海:依托完善的化妝品產業鏈與高端消費群體,華東、華南地區將繼續主導市場,貢獻超60%的份額。

西部產區:新疆、甘肅等地光照充足,適合薰衣草種植,土地成本較東部低30%,適合產能轉移。

四、建議及成功案例分析:從“原料供應商”到“品牌運營商”的轉型路徑

(一)戰略建議

強化供應鏈管理:

布局海外種植基地:對沖原料價格波動風險,如植物醫生在馬達加斯加建立伊蘭伊蘭種植園。

垂直整合:自建原料基地與提取工廠,提升供應鏈穩定性。

提升技術壁壘:

研發投入:聚焦生物合成、智能定制化技術,掌握超臨界CO?萃取、分子蒸餾等核心技術。

產學研合作:與中科院昆明植物研究所等科研機構聯合開發中國成分(如石斛寡糖)。

拓展應用場景:

醫療保健領域:開發醫用純植物化妝品,切入慢性病輔助治療市場。

跨界合作:與酒店、SPA機構合作,推出定制化芳療服務。

品牌國際化:

跨境電商:通過TikTok Shop、亞馬遜等平臺進軍歐美市場。

文化輸出:將中國傳統文化(如中草藥)融入產品設計,提升品牌溢價。

(二)成功案例:植物醫生的“科研賦能+公益反哺”模式

模式創新:

中國成分:與中國科學院昆明植物研究所合作,研發“石斛寡糖”核心成分,獲得全國商業科技進步一等獎。

國際化布局:全球單品牌店突破5000家,會員數量超2400萬,海外市場延伸至日本、印尼等國。

技術賦能:

專研品種:選用“昆植1號”鐵皮石斛,多糖含量較藥典標準高出15%。

功效驗證:石斛寡糖被證實可激活細胞自主合成膠原蛋白,抗衰老效果顯著。

社會責任:

生態保護:推動“生物多樣性-高山植物保護行動”,捐贈3000萬元建設扶荔宮生物多樣性體驗園。

公益獎項:贊助吳征鎰植物學獎,獎勵植物學領域科研人員。

如需了解更多中國純植物化妝品行業報告的具體情況分析,可以點擊查看中研普華產業研究院的《2025-2030年中國純植物化妝品行業市場全景調研及投資價值評估研究報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號