傳感器是一種能夠感受到被測量信息,并將其按照一定規律轉換成電信號或其他形式輸出信號的裝置。國家標準GB/T 7665-2005對傳感器的定義是“能感受被測量并按照一定的規律轉換成可用輸出信號的器件或裝置,通常由敏感元件和轉換元件組成”。

傳感器作為現代科技的關鍵組件,廣泛應用于工業制造、汽車、消費電子、醫療等眾多領域,是實現智能化、自動化的基礎核心部件。隨著全球科技的飛速發展,物聯網、人工智能、大數據等新興技術不斷涌現,傳感器的重要性日益凸顯。全球傳感器市場規模近年來呈現出強勁的增長態勢。2025年,全球傳感器市場規模預計將突破3500億美元,年復合增長率穩定在12%以上。中國作為全球最大的傳感器生產與消費國,貢獻了超過35%的市場份額。

根據賽迪顧問數據,2024年中國傳感器市場規模達到4061.2億元(約合572億美元),同比增長11.4%。這一增長速度顯示出中國傳感器市場的活力與潛力。在全球經濟面臨諸多不確定性的情況下,中國傳感器市場能夠保持兩位數的增長,得益于國內龐大的市場需求、政策的支持以及技術的不斷進步。

一、傳感器市場增長原因分析

從市場需求來看,物聯網的快速發展帶動了各類傳感器的需求增長。智能家居、智能交通、工業互聯網等領域對傳感器的需求呈現出爆發式增長。例如,智能家居系統需要大量的環境傳感器、運動傳感器等,以實現對家居環境的智能控制和監測。工業互聯網則需要高精度的壓力傳感器、流量傳感器等,以實現生產過程的自動化和智能化。

政策方面,政府出臺了一系列支持傳感器產業發展的政策,包括加大研發投入、稅收優惠、產業園區建設等。這些政策為傳感器企業提供了良好的發展環境,促進了產業的集聚和升級。

技術進步也是推動市場增長的重要因素。隨著微納技術、半導體技術、通信技術等的不斷發展,傳感器的性能不斷提高,成本不斷降低,應用領域不斷拓展。例如,MEMS 傳感器技術的發展使得傳感器更加小型化、智能化和低成本化,為傳感器的大規模應用提供了可能。

二、傳感器市場結構分析

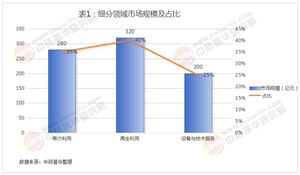

(一)壓力傳感器領先地位

在市場結構方面,壓力傳感器以714.2 億元的規模位居第一,占比 17.6%。壓力傳感器廣泛應用于汽車、工業自動化、醫療設備等領域。在汽車領域,壓力傳感器用于測量輪胎壓力、油壓、氣壓等,是保障汽車安全和性能的重要部件。在工業自動化領域,壓力傳感器用于監測和控制工業生產過程中的壓力參數,確保生產過程的穩定和安全。

(二)流量傳感器超越圖像傳感器升至第二

流量傳感器以545.6 億元的規模超越圖像傳感器,升至第二位,占比 13.4%。流量傳感器在工業、能源、環保等領域有著廣泛的應用。在工業領域,流量傳感器用于測量液體、氣體的流量,實現對生產過程的精確控制。在能源領域,流量傳感器用于測量石油、天然氣等能源的流量,為能源的生產和管理提供重要數據。

(三)圖像傳感器退居第三

圖像傳感器以505.9 億元的規模退居第三,占比 12.5%。圖像傳感器主要應用于消費電子、安防監控、汽車電子等領域。在消費電子領域,圖像傳感器是智能手機、數碼相機等產品的核心部件。隨著智能手機市場的逐漸飽和,圖像傳感器的增長速度有所放緩。

據中研產業研究院《2025-2030年中國傳感器行業市場深度調研與發展預測研究報告》分析:

從上述對 2024 年中國傳感器市場規模和結構的分析中,我們可以清晰地看到傳感器行業在當前的發展態勢。市場規模的增長體現了行業的蓬勃生機,而不同類型傳感器的市場占比變化則反映了各細分領域的發展動態。然而,這些數據僅僅是行業現狀的一個側面。接下來,我們將深入探討傳感器行業所面臨的機遇與挑戰,以及這些因素將如何影響行業的未來發展方向。通過對這些方面的分析,我們能夠更全面地了解傳感器行業的全貌,為企業決策、投資者判斷以及行業發展規劃提供有價值的參考。

三、傳感器行業機遇

(一)新興技術驅動需求增長

物聯網、人工智能、大數據等新興技術的快速發展為傳感器行業帶來了巨大的機遇。物聯網的發展需要大量的傳感器來實現數據的采集和傳輸,從而實現物與物、人與物之間的互聯互通。人工智能和大數據則需要傳感器提供豐富的數據源,以進行數據分析和模型訓練。例如,在智能城市建設中,傳感器可以用于監測環境質量、交通流量、能源消耗等,為城市的管理和決策提供數據支持。

(二)政策支持力度加大

政府對傳感器產業的支持力度不斷加大,出臺了一系列產業政策和發展規劃。這些政策涵蓋了研發投入、稅收優惠、人才培養等多個方面,為傳感器企業提供了良好的發展環境。例如,國家鼓勵企業加大在傳感器核心技術研發方面的投入,提高傳感器的國產化率和自主可控能力。

(三)應用領域不斷拓展

傳感器的應用領域不斷拓展,除了傳統的工業、汽車、消費電子等領域,還逐漸應用于醫療健康、農業、環保等新興領域。在醫療健康領域,傳感器可以用于監測人體生理參數、疾病診斷、藥物研發等。在農業領域,傳感器可以用于監測土壤濕度、溫度、光照等環境參數,實現精準農業。

四、傳感器行業挑戰

(一)核心技術依賴進口

盡管中國傳感器行業取得了一定的發展,但在核心技術方面仍然依賴進口。例如,高端傳感器的芯片技術、制造工藝等仍然掌握在國外企業手中。這使得中國傳感器企業在市場競爭中處于劣勢,同時也面臨著供應鏈安全的風險。

(二)市場競爭激烈

隨著傳感器市場的不斷擴大,市場競爭也日益激烈。國內傳感器企業數量眾多,但大部分企業規模較小,技術水平較低,產品同質化嚴重。此外,國外傳感器巨頭也紛紛進入中國市場,加劇了市場競爭的程度。

(三)人才短缺

傳感器行業是一個技術密集型行業,需要大量的專業人才。然而,目前中國傳感器行業的人才短缺問題較為突出,尤其是高端研發人才和技術創新人才。這在一定程度上制約了傳感器行業的發展。

五、傳感器市場前景預測

技術創新將是傳感器行業未來發展的關鍵驅動力。隨著微納技術、新材料技術、人工智能技術等的不斷發展,傳感器的性能將不斷提高,功能將不斷拓展。例如,未來的傳感器將更加智能化、微型化、集成化,能夠實現多參數、高精度的測量和數據處理。

傳感器的應用領域將進一步多元化。除了傳統的工業、汽車、消費電子等領域,傳感器將在醫療健康、農業、環保、航空航天等領域得到更廣泛的應用。例如,在醫療健康領域,可穿戴傳感器、植入式傳感器等將為個性化醫療提供更多的可能。

2024 年中國傳感器市場展現出了強勁的增長態勢,市場規模不斷擴大,市場結構也在發生變化。壓力傳感器、流量傳感器和圖像傳感器在市場中占據重要地位,各有其應用領域和發展特點。行業面臨著新興技術驅動、政策支持等諸多機遇,但也存在核心技術依賴進口、市場競爭激烈和人才短缺等挑戰。

展望未來,中國傳感器市場前景廣闊。市場規模有望持續增長,技術創新將推動產品升級,應用領域將更加多元化。為了實現傳感器行業的可持續發展,企業需要加大研發投入,提高自主創新能力,加強人才培養和引進。政府也應繼續加大對傳感器產業的支持力度,完善產業政策,優化產業環境。通過企業和政府的共同努力,中國傳感器行業有望在全球市場中占據更加重要的地位,為中國的科技進步和經濟發展做出更大的貢獻。

想要了解更多傳感器行業詳情分析,可以點擊查看中研普華研究報告《2025-2030年中國傳感器行業市場深度調研與發展預測研究報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號