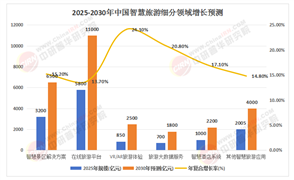

2025年全球生物醫藥行業迎來新一輪投融資高潮,創新藥企IPO成為資本市場的核心焦點。隨著人口老齡化加劇、慢性病負擔加重及健康消費升級,生物醫藥行業市場規模持續擴張,技術迭代加速推動產業變革。據中研普華產業研究院數據顯示,2025年全球生物醫藥市場規模預計突破1.71萬億美元,中國市場以14.5%的復合增速領跑全球,規模超3.5萬億元。在此背景下,IPO成為創新藥企實現技術轉化、市場擴張及資本增值的關鍵路徑。

一、行業市場現狀分析

1.1 投融資規模與結構:資金向頭部企業集中

總體規模回升:2024年全球生物醫藥行業投融資規模回升至1020億美元,較2023年增長43.7%,其中再融資占比達45%,成為主要融資類型。2025年,隨著降息周期開啟及資本市場流動性改善,投融資規模有望進一步擴大。

IPO窗口期開啟:2024年全球生物醫藥領域完成54起IPO,融資總額突破53億美元,其中腫瘤治療領域占比超40%。2025年,Maze Therapeutics等企業成功上市,標志著IPO熱潮延續。

資金分布兩極化:少數企業通過超大規模融資實現快速發展,多數企業仍依賴風險投資。2024年,超1億美元融資案例占比達60%,跨界投資者參與度提升,推動企業加速IPO進程。

1.2 細分領域表現:腫瘤治療與前沿技術領跑

腫瘤治療持續火熱:2024年,CG Oncology、Bicara Therapeutics等企業完成超大規模IPO,融資總額超10億美元。2025年,個體化癌癥疫苗、雙特異性抗體等創新療法進入III期臨床,推動IPO熱度不減。

前沿技術成新寵:基因編輯、AI制藥、細胞治療等領域融資活躍。Vertex Pharmaceuticals的CRISPR藥物Casgevy 2025年營收預計突破10億美元,Moderna與默沙東合作的mRNA癌癥疫苗進入III期試驗,吸引大量資本涌入。

1.3 區域市場分化:北美領跑,亞太崛起

北美主導地位穩固:美國擁有全球最大的生物醫藥市場及最成熟的資本市場,2024年IPO數量占比達50%,融資總額超30億美元。

亞太市場加速追趕:中國、印度等新興市場成為增長極。2025年,中國生物醫藥市場規模預計突破3.5萬億元,占全球比重超10%。2024年,中國藥企完成73宗跨境交易,其中40%涉及腫瘤領域,推動本土企業加速IPO進程。

根據中研普華產業研究院發布《2025-2030年國內外生物醫藥行業全景研究與發展趨勢預測報告》顯示分析

二、行業發展趨勢

2.1 IPO熱潮延續:成熟企業主導市場

IPO數量增加:64%的受訪者預計2025年生物醫藥領域IPO數量將上升,20%的受訪者預測股權融資和IPO將占據交易活動主導地位。

產品成熟度提升:2024年上市企業中,超50%處于II期或更后期臨床試驗階段。2025年,Maze Therapeutics等企業的成功上市,進一步印證產品成熟度與IPO成功率正相關。

2.2 技術驅動投融資:AI與基因治療成焦點

AI制藥崛起:DeepSeek等模型將藥物靶點發現效率提升30倍,相關企業融資額年增速超50%。2025年,AI在臨床試驗設計中的應用可縮短研發周期30%以上,吸引資本加速布局。

基因治療爆發:2025年全球基因治療市場規模預計達500億美元,中國CAR-T療法臨床試驗數量居全球第二。BioNTech的FixVac平臺推動“現貨型”癌癥疫苗開發,成為投融資熱點。

2.3 國際化加速:跨境合作與市場拓展

License-out模式盛行:2024年,中國藥企通過License-out模式實現創新藥出海,交易金額達58.82億美元。2025年,ADC藥物、細胞治療等前沿領域成為出海主力軍,推動企業加速國際化布局。

新興市場成藍海:東南亞、中東等地區醫療需求增長迅速,年增長率超25%。2025年,中國藥企通過海外臨床、并購本土化團隊等方式拓展新興市場,吸引國際資本關注。

三、行業重點分析

3.1 頭部企業IPO案例

CG Oncology:2024年1月登陸納斯達克,融資額達4.37億美元,成為當年最大規模IPO之一。其核心產品針對膀胱癌的溶瘤病毒療法進入III期臨床,推動估值飆升。

Maze Therapeutics:2025年完成1.15億美元D輪融資后提交IPO計劃書,聚焦遺傳性肌肉疾病藥物研發。其IPO標志著產品進入臨床試驗階段的企業更受資本市場青睞。

3.2 細分領域投融資動態

腫瘤治療:2024年,Zenas BioPharma、MBX Biosciences等企業完成IPO,融資總額超5億美元。2025年,雙特異性抗體、抗體偶聯藥物(ADC)等創新療法進入收獲期,推動投融資持續活躍。

細胞治療:國內CAR-T療法市場規模超100億元,復星凱特、藥明巨諾等企業成為標桿。2025年,通用型CAR-T療法進入臨床,吸引大量資本布局。

四、市場競爭格局分析

4.1 企業競爭分化

頭部企業壟斷:全球生物醫藥行業CR10企業市占率從2020年的35%提升至2025年的48%,恒瑞醫藥、百濟神州等企業通過License-out模式加速國際化,占據市場主導地位。

中小企業聚焦細分領域:中小企業通過差異化競爭,在基因治療、AI制藥等細分領域占據一席之地。2025年,專注于罕見病、腫瘤免疫等領域的企業融資活躍,推動行業創新。

4.2 區域競爭差異

北美:創新驅動:美國憑借強大的研發實力和成熟的資本市場,吸引全球資本聚集。2025年,FDA審批周期縮短至6-8個月,推動創新藥企加速上市。

亞太:政策與市場雙輪驅動:中國、印度等國家通過政策支持、醫保改革等措施推動生物醫藥產業發展。2025年,中國“十四五”規劃將生物醫藥列為戰略性新興產業,推動行業投融資活躍度提升。

五、行業市場影響因素分析

5.1 政策與監管

政策紅利釋放:國家“十四五”規劃將生物醫藥列為戰略性新興產業,通過“創新藥目錄”制定、AI藥物研發支持等政策,推動行業從仿制向創新轉型。2024年,國家藥監局受理生物制品IND申請同比增長41.9%,審批周期縮短至6-8個月。

監管趨嚴:FDA、EMA等監管機構加強對創新藥審評審批的監管,推動企業提升研發質量。2025年,AI輔助診斷設備需通過三類醫療器械認證,數據安全法規要求企業投入合規成本。

5.2 技術與成本

技術迭代加速:基因編輯、AI制藥、細胞治療等技術突破推動行業變革。2025年,DeepSeek等模型將化合物篩選效率提升10倍,降低研發成本。

成本控制壓力:生物藥臨床III期失敗率高達60%,單藥研發成本超10億元。2025年,企業通過CDMO模式、AI技術等手段降低成本,提升競爭力。

5.3 市場需求與支付能力

老齡化與慢性病驅動需求:2025年,中國65歲以上人口達2.5億,慢性病管理需求年增8%-10%,推動生物醫藥市場持續增長。

支付能力提升:醫保目錄動態調整、商業健康險覆蓋范圍擴大,減輕患者經濟負擔。2025年,創新藥納入醫保比例有望提至30%,推動市場放量。

六、行業面臨的挑戰與機遇

6.1 核心挑戰

研發風險高:新藥研發周期長、成本高、成功率低,I期到III期臨床成功率僅為9%。

政策不確定性:醫保談判、集采常態化加劇價格壓力,國采品種續標降價幅度可能超過50%。

國際競爭加劇:技術封鎖、貿易壁壘制約國內藥企發展,美國《生物安全法案》可能限制中國原料藥出口。

6.2 戰略機遇

政策支持:國家出臺多項政策支持生物醫藥行業發展,推動創新藥研發、審批及商業化進程。

技術突破:基因編輯、AI制藥等技術突破推動行業變革,降低研發成本,提升效率。

市場需求增長:老齡化、慢性病負擔加重及健康消費升級推動生物醫藥市場持續增長。

七、中研普華產業研究院建議

7.1 企業戰略

聚焦核心技術:加大在基因編輯、AI制藥、細胞治療等領域的研發投入,提升技術壁壘。

加速國際化布局:通過License-out、海外臨床、并購本土化團隊等方式拓展國際市場,提升全球競爭力。

優化成本結構:通過CDMO模式、AI技術等手段降低研發成本,提升運營效率。

7.2 投資策略

關注前沿領域:布局基因治療、AI制藥、細胞治療等前沿領域,把握行業增長機遇。

分散投資風險:通過投資組合分散風險,關注不同階段、不同領域的企業,平衡收益與風險。

關注政策導向:緊跟國家政策導向,投資符合“十四五”規劃、創新藥目錄等政策支持方向的企業。

八、未來發展趨勢預測分析

8.1 市場規模持續擴張

預計2030年全球生物醫藥市場規模將突破2.3萬億美元,中國市場規模將超5萬億元,占全球比重進一步提升。

8.2 技術融合加速

生物醫藥與AI、大數據、區塊鏈等技術深度融合,推動個性化醫療、精準醫療發展。

8.3 競爭格局重塑

頭部企業通過并購、合作等方式擴大市場份額,中小企業通過差異化競爭在細分領域占據一席之地。

2025年全球生物醫藥行業迎來新一輪投融資高潮,創新藥企IPO成為資本市場的核心焦點。在政策支持、技術突破與市場需求的共同推動下,行業規模持續擴張,競爭格局加速重塑。盡管面臨研發風險、政策不確定性及國際競爭加劇等挑戰,但行業增長潛力巨大,前沿技術領域投融資活躍,國際化進程加速。未來,生物醫藥行業將進入高質量發展階段,企業需聚焦核心技術、加速國際化布局、優化成本結構,以應對市場變化,把握增長機遇。

如需獲取完整版報告及定制化戰略規劃方案請查看中研普華產業研究院的《2025-2030年國內外生物醫藥行業全景研究與發展趨勢預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號