粵港澳大灣區作為中國國家級的戰略發展重點,其生物醫藥產業在政策支持、資源集聚和創新驅動下快速發展,成為全國三大生物醫藥產業集聚區之一。然而,與全球生物醫藥產業高地——美國波士頓相比,大灣區在產業規模、創新能力、國際化水平等方面仍存在差距。波士頓憑借哈佛大學、麻省理工學院等頂尖科研資源,以及輝瑞、諾華等跨國藥企的集聚,形成了“學術研究-臨床轉化-產業落地”的完整創新生態。

本文結合2025年最新數據與實際案例,從市場現狀、發展趨勢、競爭格局、挑戰與機遇等維度,對粵港澳大灣區生物醫藥產業競爭力進行評估,并借鑒波士頓經驗提出發展建議。

一、行業市場現狀分析

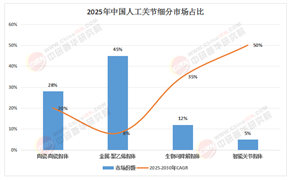

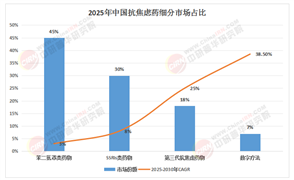

1.1 市場規模與結構:醫療器械與生物藥主導

總體規模:2025年,粵港澳大灣區生物醫藥與健康產業集群規模預計達4,500億元,占全國的15%,其中醫療器械與生物藥為核心驅動力。

細分領域:

1.2 政策與市場雙重驅動

政策層面:

國家戰略:粵港澳大灣區發展規劃綱要明確支持生物醫藥產業創新,優化醫療數據及生物樣品跨境管理。

地方支持:廣東提出2027年生物醫藥與健康產業集群規模超萬億元,深圳設立50億元生物醫藥產業基金,廣州南沙區吸引超400家企業落戶。

市場層面:

臨床試驗資源:港澳藥械通政策批準指定醫療機構45家,發布粵港澳大灣區內地臨床急需進口港澳藥品醫療器械7批,共審批藥械92種。

企業集聚:復星醫藥在深圳設立大灣區總部,賽默飛世爾科技在廣州投資建設生物制藥工廠。

1.3 產業集聚效應凸顯

園區布局:大灣區形成廣州國際生物島、深圳坪山國家生物產業基地、珠海國際健康港等產業集聚區,涵蓋研發、生產、銷售全鏈條。

創新資源:香港五所大學位列全球前50名,深圳擁有國家基因庫等重大平臺,廣州生物島實驗室推動產學研合作。

二、行業發展趨勢

2.1 技術驅動:基因治療與AI制藥興起

基因治療:博雅輯因、天科雅等企業開展CAR-T細胞治療、基因編輯技術研發,推動腫瘤、罕見病治療突破。

AI制藥:晶泰科技、英矽智能等企業利用AI技術加速藥物篩選,縮短研發周期。

2.2 國際化合作:借力港澳窗口

跨境研發:利用香港國際臨床試驗高地資源,聯合開展多中心臨床試驗,如百濟神州在港開展PD-1抑制劑全球Ⅲ期臨床。

國際認證:推動粵港澳大灣區藥品監管體系與國際接軌,支持創新藥械“走出去”。

2.3 產業鏈協同:從研發到商業化

CRO/CDMO服務:藥明康德、康龍化成等企業在廣州、深圳布局,提供臨床前研究、合同生產服務。

商業化落地:深圳理工大學藥學院推動應用型研究人才培養,解決新興產業人才短缺問題。

三、行業重點分析

3.1 生物藥:抗體藥物與疫苗研發突破

抗體藥物:康方生物研發的卡度尼利單抗(PD-1/CTLA-4雙抗)獲批上市,填補國內雙抗領域空白。

疫苗:科興中維在深圳設立研發中心,推動mRNA疫苗技術平臺建設。

3.2 醫療器械:高端設備與IVD領先

高端設備:邁瑞醫療在深圳建設全球供應鏈總部,呼吸機、監護儀等產品市占率全球前三。

IVD(體外診斷):華大基因在廣州布局基因測序儀生產基地,推動腫瘤早篩、遺傳病診斷技術應用。

四、市場競爭格局分析

4.1 企業競爭:本土企業崛起,跨國藥企加碼

根據中研普華產業研究院發布《2024-2029年中國生物醫藥行業市場全景調研及投資價值評估研究報告》顯示分析

4.2 區域競爭:廣深雙核驅動,港澳協同

廣州:聚焦中醫藥研發、生物藥生產,擁有廣州國際生物島、科學城等核心載體。

深圳:依托科技創新優勢,發展AI制藥、高端醫療器械,坪山國家生物產業基地集聚超300家企業。

香港:發揮臨床試驗、國際監管經驗優勢,推動粵港澳大灣區藥品監管創新。

五、行業市場影響因素分析

5.1 政策因素

國家支持:生物醫藥產業連續寫入政府工作報告,2025年市場規模或達1.5萬億元;國家藥監局推進藥品審評審批制度改革,加速創新藥上市。

地方推動:廣東發布《關于進一步推動廣東生物醫藥產業高質量發展的行動方案》,提出到2027年產業集群規模超萬億元。

5.2 經濟因素

市場需求:粵港澳大灣區人口超8,600萬,老齡化率達12%,對創新藥、高端醫療器械需求旺盛。

資本投入:2024年廣東生物醫藥領域新增總投資1,271億元,實際完成投資134億元。

5.3 技術因素

基因編輯:CRISPR-Cas9技術推動遺傳病治療突破,博雅輯因開展β-地中海貧血基因治療臨床試驗。

合成生物學:藍晶微生物在深圳建設PHA生物材料工廠,推動綠色制造。

六、行業面臨的挑戰與機遇

6.1 挑戰

原始創新能力不足:一類新藥研發管線數量僅為波士頓的1/5,缺乏恒瑞醫藥、信達生物等龍頭藥企。

臨床試驗資源分散:優質臨床機構不足,臨床試驗耗時長、成本高,制約創新藥研發效率。

人才競爭激烈:深圳、廣州房價高企,對基層研究人員吸引力較弱,高端人才流失風險增加。

6.2 機遇

政策紅利:港澳藥械通政策、藥品監管創新發展工作方案推動跨境研發與商業化。

資本助力:港交所允許未有收入的生物科技公司上市,吸引全球資本布局。

市場需求:粵港澳大灣區老齡化加劇,對腫瘤、神經退行性疾病治療藥物需求增長。

七、中研普華產業研究院建議

加強頂層設計:成立“粵港澳大灣區生物醫藥產業發展辦公室”,統籌制定中長期發展戰略,避免無序競爭。

提升原始創新能力:支持香港大學、香港科技大學等高校建設國家重點實驗室,推動基礎研究成果轉化。

優化臨床試驗資源:建立粵港澳大灣區臨床試驗聯盟,實現倫理審查互認、數據共享,縮短研發周期。

強化人才保障:實施“生物醫藥人才安居工程”,提供住房補貼、子女教育等支持,吸引高端人才落戶。

推動國際化合作:利用香港、澳門窗口作用,開展與歐美、葡語系國家的醫藥研發、融資合作。

八、未來發展趨勢預測分析

2025-2027年:粵港澳大灣區生物醫藥產業集群規模突破6,000億元,形成3-5家具有全球競爭力的創新藥企。

2028-2030年:基因治療、AI制藥技術成熟,推動產業向高端化、智能化轉型,產業規模達1萬億元。

2030年后:粵港澳大灣區成為全球生物醫藥創新中心之一,與波士頓、舊金山灣區形成三足鼎立格局。

粵港澳大灣區生物醫藥產業在政策支持、資源集聚和創新驅動下快速發展,但與波士頓相比,在原始創新能力、臨床試驗資源、人才吸引力等方面仍存在差距。未來,大灣區需以制度創新為核心,以協同發展為路徑,推動生物醫藥產業高質量發展,打造全球生物醫藥創新高地。

如需獲取完整版報告及定制化戰略規劃方案請查看中研普華產業研究院的《2024-2029年中國生物醫藥行業市場全景調研及投資價值評估研究報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號