一、技術瓶頸:算力能耗與數據中心的“綠色突圍”

1. 算力能耗:AI發展的“隱形天花板”

當前,中國AI算力需求增長迅猛,根據中研普華《中國綠色AI產業“十五五”發展潛力建議及深度調查預測報告》調研,結合行業公開數據,2024年中國數據中心年耗電量已達約2700億度(基于中國能源報等引用數據口徑,若考慮數據傳輸網絡電力消耗則更高),能耗問題愈發突出。其中,AI訓練任務能耗占比超50%,單次千億參數模型訓練耗電達數萬度至十萬度不等,相當于數十個甚至上百個家庭一年的用電量。

破局方向:液冷技術、異構計算、存算一體成為三大技術突破口。

2. 數據中心:從“能耗大戶”到“綠色樞紐”

數據中心是綠色AI的“主戰場”。根據中研普華《中國綠色AI產業“十五五”發展潛力建議及深度調查預測報告》預測,2025年中國綠色數據中心市場規模將突破800億元,年復合增長率超30%。政策層面,工信部要求到2025年新建大型數據中心PUE值低于1.3,老舊數據中心改造率超50%。

技術路徑:分布式能源、余熱回收、AI調度是關鍵。

3. 算法優化:從“暴力計算”到“綠色智能”

算法優化是綠色AI的“軟實力”。當前,主流AI模型訓練存在大量冗余計算,例如GPT-3訓練中僅15%的參數被激活。根據中研普華研究,通過剪枝、量化、知識蒸餾等技術,可將模型能耗降低50%以上。

二、政策驅動:“十五五”規劃下的頂層設計

1. 國家戰略:綠色AI納入“十五五”核心賽道

根據中研普華產業研究院發布的《中國綠色AI產業“十五五”發展潛力建議及深度調查預測報告》顯示,綠色AI被列為“十五五”期間十大戰略性新興產業之一,明確提出到2030年實現“AI全生命周期碳中和”目標。政策工具包括:

稅收優惠:對綠色數據中心、低碳芯片企業減免15%企業所得稅;

補貼支持:對算力能耗低于行業基準值30%的企業給予單項目最高5億元補貼;

標準制定:2025年出臺《綠色AI算力中心建設指南》,強制要求新建數據中心PUE值低于1.2。

2. 地方實踐:長三角、大灣區“綠色AI先行區”

地方政府已率先行動。上海提出到2025年建成10個綠色AI示范園區,PUE值低于1.15;深圳要求到2026年AI企業碳排放強度較2020年下降40%。根據中研普華數據,2025年長三角、大灣區綠色AI產業規模將分別突破8000億元和6000億元,占全國市場份額的60%以上。

3. 國際合作:從“技術跟隨”到“標準引領”

中國正積極推動綠色AI國際標準制定。例如,中國主導的《AI算力能效評估標準》已被ISO采納,華為、阿里等企業參與制定《綠色數據中心全球認證體系》。根據中研普華《中國綠色AI產業“十五五”發展潛力建議及深度調查預測報告》預測,到2030年,中國將主導全球綠色AI技術標準的30%以上。

三、市場需求:三大領域驅動綠色AI爆發

1. 智能制造:綠色AI賦能“零碳工廠”

制造業是AI能耗大戶。根據中研普華調研,2025年中國制造業AI應用能耗占比達40%,但通過綠色AI技術可降低能耗30%以上。

2. 智慧城市:AI驅動“低碳城市”

智慧城市是綠色AI的另一大增長點。根據中研普華預測,2025年中國智慧城市綠色AI市場規模將突破1500億元,年復合增長率超35%。

3. 新能源:AI與清潔能源的“雙向賦能”

新能源領域對綠色AI需求迫切。根據中研普華數據,2025年中國新能源AI市場規模將突破1200億元,年復合增長率超40%。

四、生態重構:從“單點突破”到“全鏈協同”

1. 產業鏈協同:芯片、算法、數據中心的“綠色聯盟”

綠色AI需要全產業鏈協同。根據中研普華研究,2025年中國綠色AI產業鏈將形成“芯片-算法-數據中心-應用”的閉環生態。

2. 碳交易:綠色AI的“價值變現”

碳交易市場為綠色AI提供新商業模式。根據中研普華《中國綠色AI產業“十五五”發展潛力建議及深度調查預測報告》預測,到2030年,中國綠色AI企業通過碳交易可實現年收益超200億元。

3. 人才培養:綠色AI的“人才爭奪戰”

綠色AI領域人才缺口巨大。根據中研普華數據,2025年中國綠色AI人才需求將超50萬人,但供給不足20%。高校與企業已加速布局。

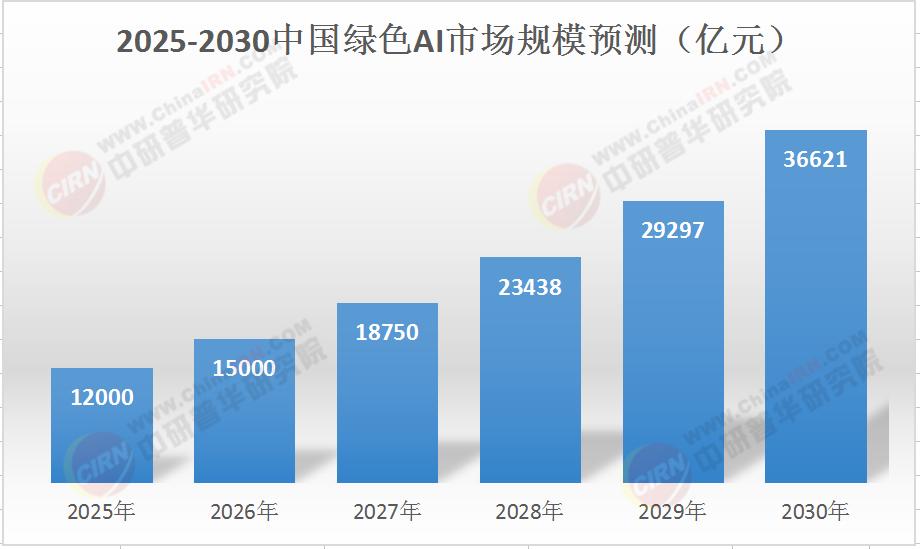

五、市場規模預測(2025-2030)

結語

2025-2030年,中國綠色AI產業將迎來政策、技術、市場的三重驅動。根據中研普華產業研究院發布的《2025-2030年中國綠色AI產業競爭力分析報告》顯示,到2030年,中國綠色AI產業將實現“技術領先、標準主導、生態完善”的全球競爭力。對于企業而言,抓住“十五五”規劃機遇,布局綠色AI技術,將是實現可持續發展的關鍵。

更多行業詳情請點擊中研普華產業研究院發布的《中國綠色AI產業“十五五”發展潛力建議及深度調查預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號