一、深海養殖產品入市的核心驅動力

1.1 技術突破:從“經驗養殖”到“精準管控”

深海養殖產品的核心競爭力源于技術賦能。智能投喂系統通過圖像識別技術,將餌料轉化率提升12個百分點;搭載AI算法的水下巡檢無人機覆蓋率達40%,病害識別準確率提升至91%。此外,基因編輯技術使羅非魚、對蝦等品種抗病能力提升30%,生長速度提高20%。中研普華《2025-2030年版深海養殖產品入市調查研究報告》預測,到2030年,智能化裝備滲透率將從2025年的35%提升至65%,5G+物聯網技術在水質監測、投喂管理等環節的應用將顯著降低養殖成本約20%。

1.2 消費升級:從“量”到“質”的跨越

消費者對深海養殖產品的需求正從“吃飽”轉向“吃好”。品牌化、可追溯水產品成為市場新寵,頭部企業通過區塊鏈溯源系統,使產品溢價空間達20%-30%。例如,某品牌推出“一魚三吃”預制菜套餐,將一條鱸魚分割為魚片、魚骨湯、魚丸,滿足家庭多樣化需求。中研普華數據顯示,2025年預制菜市場規模有望突破千億元,深海養殖產品因其高蛋白、低脂肪的特性,成為預制菜原料的重要來源。

1.3 全球市場:從“區域競爭”到“全球化布局”

深海養殖產品的全球化趨勢日益明顯。中國企業在泰國試點輸出全產業鏈解決方案,單項目帶動技術許可收入3.2億元;主導修訂UIC(國際鐵路聯盟)標準12項,東南亞高鐵標準采納率超60%。通過“數字絲綢之路”平臺,實現跨境物流區塊鏈溯源,中歐班列通關時效壓縮至2小時。中研普華《2025-2030年版深海養殖產品入市調查研究報告》預測,到2030年,亞洲地區將占據全球深海養殖市場的主導地位,市場份額將達到約60%,其中中國將繼續保持領先地位。

二、深海養殖產品入市的技術路徑

2.1 智能化裝備:重塑生產邏輯

智能化裝備是深海養殖產品入市的核心支撐。水質監測傳感器、自動投喂系統在養殖場普及率超50%,頭部企業通過機器學習算法將餌料成本降低22%;北斗導航無人船在湖泊中巡檢,減少人工巡塘成本60%以上。例如,某企業開發的“漁業元宇宙”平臺,允許消費者“云養”一片魚塘,實時查看養殖數據。中研普華《2025-2030年版深海養殖產品入市調查研究報告》預測,到2030年,智能投喂系統基于圖像識別的投喂機器人普及率將超60%,病害預警系統通過水下攝像頭與AI算法,實現病害早期識別與精準防控。

2.2 基因編輯:打造“超級品種”

基因編輯技術為深海養殖產品注入新動能。通過基因編輯,羅非魚、對蝦等品種抗病能力提升30%,生長速度提高20%;口服疫苗技術減少抗生素使用,使蝦苗存活率提升25%。中研普華指出,基因編輯技術不僅提升養殖效益,更滿足消費者對“無抗水產”的需求。未來,基因編輯技術將進一步應用于深海魚類、貝類及海藻等高價值品種的培育,推動深海養殖產品向高端化、差異化方向發展。

2.3 區塊鏈溯源:構建信任橋梁

區塊鏈溯源系統是深海養殖產品入市的關鍵環節。通過區塊鏈技術,消費者掃碼即可查看養殖環境、飼料成分、檢測報告等信息,產品溢價空間達20%-30%。例如,某企業通過區塊鏈溯源系統,使深海養殖產品的市場認可度提升40%。中研普華《2025-2030年版深海養殖產品入市調查研究報告》預測,到2030年,全國超75%的規模養殖場將接入區塊鏈平臺,產品溢價空間將進一步擴大。

三、深海養殖產品入市的市場機遇

3.1 預制菜市場:深海養殖產品的新藍海

預制菜市場的爆發式增長為深海養殖產品提供了新機遇。酸菜魚、蝦滑等品類帶動水產品深加工,2025年市場規模有望突破千億元。深海養殖產品因其高蛋白、低脂肪的特性,成為預制菜原料的重要來源。例如,某品牌推出“深海魚片”預制菜,通過低溫速凍技術保留魚肉鮮嫩口感,市場反響熱烈。中研普華《2025-2030年版深海養殖產品入市調查研究報告》預測,到2030年,水產品深加工市場規模將達1萬億元,主要集中在功能性食品、休閑食品等細分領域。

3.2 碳匯漁業:生態與經濟的雙贏

碳匯漁業成為深海養殖產品的新增長點。全國首單海洋碳匯保險在福建落地,覆蓋3萬畝養殖海域,碳匯交易為生態養殖場帶來額外58%收益。中研普華指出,碳匯漁業不僅減少養殖污染,還通過碳匯交易實現環境與經濟雙贏。未來,碳匯漁業將成為深海養殖產品入市的重要賣點,吸引更多消費者關注。

3.3 全球化布局:拓展國際市場

深海養殖產品的全球化布局正在加速。中國企業在東南亞、非洲等地區建立養殖基地,通過技術輸出和管理經驗分享,推動當地深海養殖產業發展。例如,某企業在泰國建設的深海養殖項目,年產值達2億元,帶動當地就業超千人。中研普華《2025-2030年版深海養殖產品入市調查研究報告》預測,到2030年,中國深海養殖產品將占據全球市場份額的30%,成為全球深海養殖產業的重要參與者。

四、深海養殖產品入市的挑戰與應對

4.1 技術壁壘:從“跟跑”到“領跑”

深海養殖產品的技術壁壘依然存在。與挪威等國家相比,中國在大型裝備設施研發、品種種源等方面仍存在差距。中研普華建議,企業應加大研發投入,突破關鍵技術瓶頸,推動深海養殖產品向高端化、智能化方向發展。例如,某企業研發的10萬噸級智能養殖工船,單船年產值可達8億元,成為行業標桿。

4.2 成本控制:從“粗放”到“精細”

成本控制是深海養殖產品入市的關鍵。飼料成本占養殖總成本的60%以上,龍頭企業通過規模化采購、配方優化降低飼料成本。中研普華指出,企業應通過精細化管理,降低養殖成本,提升市場競爭力。例如,某企業通過智能投喂系統,將餌料成本降低22%,實現盈利增長。

4.3 渠道布局:從“線下”到“全渠道”

渠道布局決定深海養殖產品的市場覆蓋。直播電商帶動小海鮮出村進城,2024年海鮮產品網絡零售額同比增長。中研普華建議,企業應構建全渠道銷售網絡,通過線上線下融合,提升產品市場滲透率。例如,某企業通過電商平臺,將深海養殖產品銷往全國,年銷售額突破5億元。

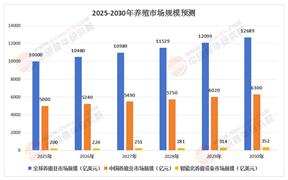

五、市場規模預測表(2025-2030年)

結語:搶占深海養殖產品入市的先機

2025-2030年,深海養殖產品入市將迎來前所未有的發展機遇。中研普華產業研究院指出,企業需通過技術賦能、消費升級與全球化布局,搶占深海養殖產品入市的先機。

點擊《2025-2030年版深海養殖產品入市調查研究報告》查看完整版產業報告,解鎖行業增長密碼。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號