前言

中國正加速進入深度老齡化社會,養老金融作為應對人口結構變化的核心工具,已成為金融供給側結構性改革的關鍵領域。2025年,國家金融監督管理總局等九部門聯合發布《金融支持中國式養老事業指導意見》,明確提出構建多層次養老金融體系的目標。在此背景下,養老金融行業正經歷從制度搭建到生態繁榮的轉型,銀行、保險、基金、信托等機構通過產品創新、技術賦能和跨行業融合,重塑行業競爭格局。

一、行業發展現狀分析

(一)政策驅動與制度框架完善

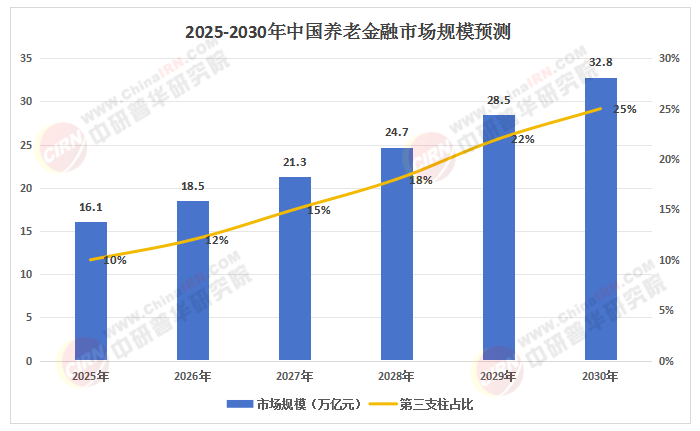

根據中研普華研究院《2025-2030年中國養老金融行業競爭分析及發展前景預測報告》顯示:中國養老金融體系以“三支柱”為核心:第一支柱基本養老保險覆蓋超95%人口,但替代率不足50%,面臨可持續性壓力;第二支柱企業年金與職業年金覆蓋面有限,僅惠及7000萬職工;第三支柱個人養老金制度自2022年試點以來,已覆蓋36個城市,開戶人數突破5000萬,但轉化率不足。政策層面,稅收優惠、產品擴容和跨部門協同成為主要推動力。例如,個人養老金賬戶年繳費上限有望從1.2萬元提升至2萬元,稅優范圍擴展至商業護理保險;普惠養老專項再貸款、養老專項債券等工具為產業融資提供支持。

(二)市場需求與產品創新

隨著60歲以上人口占比突破22%,養老金融需求呈現多元化特征。傳統儲蓄養老模式逐漸向“養老金+服務”轉型,保險、理財、基金等產品加速創新。例如,保險公司推出“保證+浮動”收益模式的養老年金險,銀行開發收益穩健、期限靈活的養老理財產品,基金公司布局目標日期基金(TDF)和目標風險基金(TRF)。此外,養老信托、住房反向抵押貸款等創新產品逐步落地,但適老化設計和法規細則仍需完善。

(三)技術賦能與數字化轉型

金融科技深度融入養老金融全鏈條。區塊鏈技術應用于養老金賬戶管理,實現跨機構數據實時同步;人工智能驅動的智能投顧系統,根據用戶風險偏好提供個性化資產配置方案;大數據風控模型覆蓋90%的養老理財產品,降低信用風險。例如,招商銀行“摩羯智投”養老版實現資產配置再平衡自動化,用戶留存率達85%。

(數據來源:中研普華整理)

二、競爭格局分析

(一)市場主體與差異化競爭

養老金融市場競爭呈現“銀行系主導、保險機構深耕、基金公司突破、科技公司滲透”的格局。銀行依托渠道優勢,托管養老金資產占比超60%;保險機構發揮長期資金管理特長,養老年金保險保費收入突破2萬億元;基金公司通過目標風險策略產品搶占市場,目標日期基金規模年均增速超35%。新興金融科技企業通過智能投顧切入市場,用戶數突破1200萬。

(二)區域發展與梯度特征

長三角、珠三角等經濟發達地區形成高端養老社區+家族信托的創新模式,個人養老金賬戶開立數占比超30%;中西部地區依托普惠金融政策,推動基礎養老金融服務下沉,縣域市場覆蓋率預計達85%以上。粵港澳大灣區依托跨境金融優勢,推出港澳居民參保便利化措施,吸引超3萬名港澳居民開立賬戶。

(三)跨行業融合與生態構建

“金融+養老服務”成為競爭焦點。保險公司與醫療機構合作開發健康管理型養老產品,銀行與養老社區合作提供金融支持,形成“保險+社區+醫療”閉環。例如,泰康保險打造CCRC(持續照料退休社區),配套反向抵押貸款、租金收益權理財;平安銀行聯合同仁堂推出“健康積分”體系,積分可抵扣養老金融產品費用。

三、重點企業分析

(一)銀行系:工商銀行

工商銀行依托全國4.5萬個網點,構建“賬戶+產品+服務”生態閉環。其養老理財產品采用“固收+”策略,覆蓋不同風險偏好客戶;推出“全生命周期養老賬戶”,整合儲蓄、保險、基金等功能,管理規模突破2000億元。

(二)保險系:平安集團

平安集團通過“金融+健康+養老社區”體系,覆蓋超210萬客戶。其養老年金險提供“保證+浮動”收益,支持靈活繳費與終身領取;養老社區入住率達93%,年化綜合收益率達6.8%。

(三)基金系:華夏基金

華夏基金布局目標日期基金和目標風險基金,產品線覆蓋“穩健型”“平衡型”“進取型”組合。其開發的“長壽風險定價系統”將預期壽命測算誤差控制在1.5年以內,顯著優于行業平均水平。

(一)產品端:全生命周期解決方案

未來,養老金融產品將向“一站式”解決方案演進。例如,整合養老金積累、健康管理、遺產規劃的綜合性產品;與護理服務掛鉤的保險計劃;針對失能老人、農村老人的普惠型產品。

(二)服務端:智能化與適老化

智能投顧、遠程視頻核保、上門簽約等服務將普及。銀行APP增設“養老專區”,提供風險評估、產品比價及收益模擬服務;電子渠道適老化改造率提升至80%以上,降低使用門檻。

(三)產業端:銀發經濟與跨境融合

養老金融將深度融入銀發經濟產業鏈,支持養老社區、康復醫院、智慧養老設備等項目。例如,REITs工具創新養老金投資渠道,醫療護理機器人產業市場規模突破200億元。跨境養老金融方面,中銀香港推出大灣區跨境年金計劃,銜接港澳與內地養老保障體系。

五、投資策略分析

(一)重點領域篩選

養老社區與醫養結合:優先布局系統重要性養老設施、骨干節點養老設施,享受稅收優惠和床位補貼。

養老金融科技:關注智能精算平臺、養老金區塊鏈結算系統等底層技術企業。

跨境養老金融:持有大灣區跨境年金計劃牌照的機構,具備全球化資產配置能力。

(二)風險收益平衡

多元化資產配置:通過FOF模式分散風險,權益類資產配置比例逐步提升至25%-30%。

長壽風險對沖:開發長壽風險證券化產品,利用國債期貨等衍生工具套期保值。

如需了解更多中國養老金融行業報告的具體情況分析,可以點擊查看中研普華產業研究院的《2025-2030年中國養老金融行業競爭分析及發展前景預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號