作為現代金融體系的支柱性產業與社會風險管理的核心機制,壽險行業正經歷著前所未有的變革。在人口結構變遷、科技革命深化與監管框架優化的多重驅動下,這個承載著生命價值與家庭責任的金融業態,正展現出超越傳統認知的創新活力。

一、壽險行業市場發展現狀分析

1. 客戶需求驅動產品革新

當前壽險市場已形成“保障型產品主導、儲蓄型產品協同、創新型產品涌現”的多層次格局。終身壽險、重疾險等傳統保障型產品持續優化,通過附加健康管理服務、靈活繳費方式提升客戶黏性;養老年金、教育金等儲蓄型產品借助稅優政策拓展市場,而“保險+信托”“保險+養老社區”等創新組合,則滿足了高凈值人群的財富傳承需求。值得關注的是,適老化改造、慢性病專屬保險等產品的推出,標志著行業開始構建與老齡化社會相適應的產品體系。

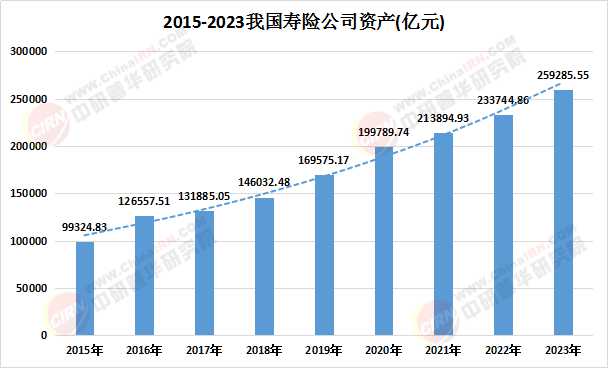

數據來源:中研普華、國家統計局

2. 科技賦能重塑運營模式

數字化技術滲透成為行業轉型的關鍵驅動力。人工智能在智能核保、智能客服領域的應用,顯著提升了服務效率與客戶體驗;區塊鏈技術在保單存證、理賠溯源中的突破,構建了新型信任機制。更值得關注的是,大數據技術在客戶畫像、精準營銷中的實踐,正在推動行業從“產品導向”向“需求導向”轉型,例如某頭部企業推出的“千人千面”保險計劃,便是個性化定制的典型案例。

3. 渠道融合加速生態重構

傳統代理人渠道面臨深度調整,線上線下融合成為主流趨勢。獨立代理人制度、數字化展業工具的普及,既保留了人際信任的優勢,又通過科技賦能提升了專業能力。與此同時,銀行保險渠道通過場景嵌入、聯合營銷實現價值提升,互聯網平臺則依托流量優勢打造“爆款”產品,形成差異化競爭格局。

1. 區域市場差異化發展

高線城市形成“高端化+專業化”的服務集群,依托較高的居民收入水平與多元的服務場景,發展出高端醫療險、全球救援服務等業態;中西部地區保持大眾壽險消費基本盤的同時,在縣域市場、普惠保險等領域形成新的增長點;城鄉消費差異逐漸縮小,下沉市場成為必爭之地,促使企業調整產品策略,通過“輕量化+高保障”實現市場深耕。

2. 客戶群體分層深化

“銀發經濟”與“Z世代”崛起催生需求裂變。中老年群體對養老保障、健康管理的需求持續增長,而年輕客群則更青睞靈活繳費、場景化保障產品。這種客戶分層倒逼企業構建多品牌矩陣,例如某頭部企業推出的“活力養老計劃”主打中老年市場,“新青年保障方案”切入年輕群體,形成差異化競爭格局。

根據中研普華產業研究院發布的《2025-2030年中國壽險行業市場深度調研及投資戰略規劃研究報告》顯示:

3. 服務場景延伸拓展

壽險的職能從風險補償向健康管理、財富規劃延伸。在“健康中國”戰略推動下,基因檢測、慢病管理等健康服務被引入產品設計;在養老金融趨勢下,養老社區入住權、適老化改造等服務成為新標配。這種場景延伸推動企業從風險管理者向健康服務商轉型,催生出“保險+醫療”“保險+養老”的復合業態。

1. 技術創新引領體驗升級

物聯網、人工智能技術的突破將成為行業突破口。智能穿戴設備、居家監測系統的數據采集,有望在提升風險定價精準度的同時優化客戶服務;虛擬現實(VR)技術在投保演示、理賠復勘中的普及,將推動服務交互從“功能滿足”向“情感共鳴”升級。更值得期待的是,腦機接口、基因編輯等前沿技術的融合,或將重新定義壽險產品的設計邏輯。

2. 消費升級催生新賽道

“財富傳承”需求背景下,家族信托、保險金信托或將開辟新藍海。針對超高凈值人群的定制化傳承方案、針對中產家庭的標準化信托服務,可能切入細分市場;針對新市民群體的靈活保障計劃、針對靈活就業人員的專屬產品,將拓展消費邊界。同時,隨著消費者權益保護意識的提升,產品透明化、條款通俗化將成為必選項,保單檢視服務、權益可視化工具等策略或將常態化。

3. 可持續發展引領價值升級

從風險補償向社會治理的轉型將成為必然趨勢。長期護理保險、罕見病保險等政策性業務的深化,使壽險行業與國家治理體系深度綁定。同時,ESG投資理念的普及、綠色保險產品的創新,使行業開始探索“保險+碳中和”“保險+鄉村振興”的跨界融合模式,拓展價值實現路徑。

中研普華通過對市場海量的數據進行采集、整理、加工、分析、傳遞,為客戶提供一攬子信息解決方案和咨詢服務,最大限度地幫助客戶降低投資風險與經營成本,把握投資機遇,提高企業競爭力。想要了解更多最新的專業分析請點擊中研普華產業研究院的《2025-2030年中國壽險行業市場深度調研及投資戰略規劃研究報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號