一、前言

中國農村物流行業作為連接城鄉生產與消費的關鍵紐帶,近年來在政策驅動、技術革新與市場需求的共同作用下,正經歷從“基礎設施補短板”向“高質量發展”的轉型。隨著鄉村振興戰略的深入實施與“雙循環”新發展格局的構建,農村物流不僅承載著農產品上行與工業品下行的雙向流通使命,更成為激活縣域經濟潛力、促進共同富裕的重要基礎設施支撐。

二、行業發展現狀分析

(一)基礎設施網絡化升級

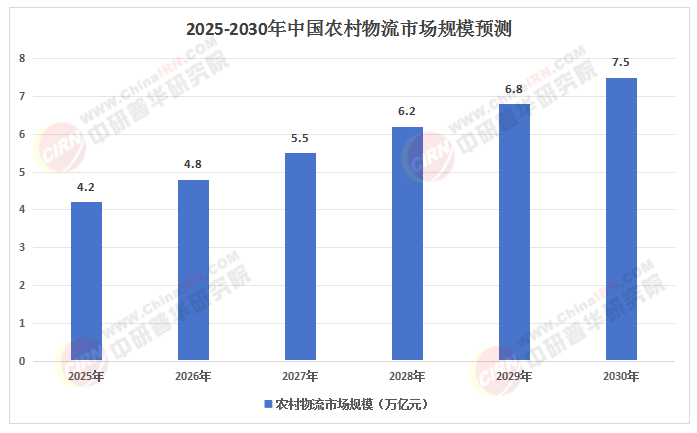

根據中研普華研究院《2025-2030年中國農村物流行業市場運行形勢分析及發展前景預測報告》顯示:當前,中國農村物流基礎設施已初步形成“縣樞紐-鎮中轉-村節點”的三級配送網絡。全國縣級物流中心數量持續增長,鄉鎮快遞網點覆蓋率接近飽和,村級服務站點數量突破一定規模,構建起覆蓋城鄉的物流網絡。冷鏈物流設施建設取得突破性進展,產地倉儲保鮮設施新增庫容顯著提升,果蔬等生鮮農產品的預冷處理能力大幅增強,有效降低了農產品損耗率,提升了商品化率。

(二)服務模式創新迭代

在服務模式上,農村物流行業正經歷從單一配送向綜合服務的轉型。頭部企業通過技術賦能與資源整合,推出“一網通鏈”平臺,實現訂單、運力、倉儲數據的互聯互通,提升車輛裝載率與配送效率。同時,“郵快合作”“交郵融合”等模式在全國范圍內試點推廣,通過共享縣域場地設施與運輸資源,降低末端配送成本。此外,社區團購、直播帶貨等新業態的興起,進一步推動了農村物流“小批量、多頻次”服務需求的增長。

(三)區域發展分化與協同

區域發展方面,東部沿海地區憑借發達的交通網絡與密集的消費市場,農村物流發展水平領先全國;而中西部地區雖基礎相對薄弱,但在政策扶持與市場需求驅動下,物流網絡覆蓋率與服務質量提升速度加快,成為行業新的增長極。同時,隨著“一帶一路”倡議的推進,農村物流企業加速出海,跨境生鮮電商物流規模持續增長,推動國內外冷鏈雙循環格局的形成。

(數據來源:中研普華整理)

三、宏觀環境分析

(一)政策紅利持續釋放

近年來,國家層面出臺了一系列政策文件,明確提出“健全縣鄉村物流配送體系”“發展農村物流共同配送”等目標。中央財政通過專項資金補貼、稅收優惠等方式,支持農村物流基礎設施建設與技術升級。地方政府也積極響應,推動農村物流達標縣建設與融合發展模式創新,為行業提供了良好的政策環境。

(二)消費升級驅動需求增長

隨著居民收入水平的提高與消費觀念的轉變,城鎮居民對生鮮農產品的品質與安全性要求日益提升,推動冷鏈物流需求快速增長。同時,農村電商市場的蓬勃發展,為農產品上行提供了廣闊的銷售渠道,進一步拉動了農村物流需求。

(三)技術革新重塑產業格局

物聯網、大數據、區塊鏈、人工智能等技術的廣泛應用,正深刻改變著農村物流行業的運作邏輯。智能倉儲、無人配送、數字孿生等技術的推廣,提升了物流效率與服務質量;區塊鏈溯源系統的普及,實現了農產品全流程可視化,增強了消費者信任;而新能源物流車的廣泛應用,則推動了行業的綠色轉型。

四、競爭格局分析

(一)多元化競爭格局形成

當前,中國農村物流行業呈現出“頭部企業下沉+區域龍頭崛起”的競爭格局。頭部企業憑借技術、品牌與渠道優勢,通過并購重組與資源整合,不斷擴大市場份額;而區域龍頭則依托本地化服務與深耕細分市場,形成差異化競爭力。此外,外資企業通過合資方式進入中國市場,在高端進口食品、跨國零售連鎖等領域占據一定市場份額。

(二)技術壁壘與成本壓力加劇行業洗牌

隨著技術的不斷迭代與市場競爭的加劇,農村物流行業的準入門檻逐漸提高。領軍企業加速布局智能倉儲與冷鏈物流,通過技術壁壘構建競爭優勢;而中小型企業則面臨技術升級與成本控制的雙重壓力,部分企業因無法適應市場變化而退出競爭。

(三)供應鏈協同與生態化發展

為應對市場競爭與滿足客戶需求,農村物流企業正加強與上下游產業的協同合作,構建供應鏈生態體系。通過整合農產品生產、加工、倉儲、運輸、配送等環節資源,實現全鏈條的優化與協同,提升整體運營效率與服務質量。

五、重點企業分析

(一)中國郵政

作為農村物流領域的國家隊,中國郵政依托龐大的村級站點網絡與縣鄉村三級物流體系,在農村快遞業務量與市占率方面占據領先地位。近年來,中國郵政積極推進“快遞進村”工程,加強與電商平臺、物流企業的合作,提升末端配送效率與服務質量。

(二)京東物流

京東物流在農村物流領域展現出強大的技術實力與創新能力。通過投用智能倉儲、無人配送車等先進設備,京東物流在偏遠地區實現了高效配送;同時,通過“產地直發”模式與品牌孵化服務,助力農產品上行與農民增收。

(三)順豐速運

順豐速運憑借其在冷鏈物流領域的深厚積累與品牌優勢,在農村物流市場占據一席之地。通過提供產地直發、冷鏈運輸、品牌孵化等一站式服務,順豐速運滿足了農產品上行的高品質物流需求;同時,積極拓展跨境生鮮電商物流業務,推動國內外冷鏈雙循環格局的形成。

(一)智能化與綠色化并進

未來五年,農村物流行業將加速向智能化與綠色化轉型。智能倉儲、無人配送、數字孿生等技術將廣泛應用于物流各環節;而新能源物流車、光伏冷庫等綠色設施的普及,將推動行業實現低碳發展。

(二)融合化與生態化發展

農村物流將與電商、金融、旅游等產業深度融合,形成多元化的服務生態。通過整合農產品生產、加工、銷售等環節資源,構建全鏈條的供應鏈服務體系;同時,加強與金融機構的合作,為農業經營主體提供融資支持與風險管理服務。

(三)國際化與標準化提升

隨著“一帶一路”倡議的推進與RCEP等區域貿易協定的深入實施,農村物流企業將加速出海,拓展國際市場。同時,行業將加強標準化建設,推動冷鏈物流標準、包裝標準、服務標準等的國際化互認與對接,提升中國農村物流的國際競爭力。

七、投資策略分析

(一)關注技術升級與綠色轉型領域

投資者應重點關注智能倉儲、無人配送、新能源物流車等領域的創新企業與技術服務商;同時,關注光伏冷庫、可降解包裝材料等綠色物流設施的建設與運營企業。

(二)布局跨境物流與供應鏈金融

隨著農產品進出口貿易的增長與跨境電商的蓬勃發展,跨境生鮮電商物流將成為新的投資熱點。同時,供應鏈金融作為連接物流與金融的橋梁,將為農業經營主體提供重要的融資支持與風險管理服務,具有廣闊的發展前景。

(三)挖掘區域龍頭與細分市場機會

在區域發展分化與協同的背景下,投資者應關注中西部地區農村物流市場的崛起與區域龍頭企業的成長潛力;同時,挖掘冷鏈物流、預制菜物流等細分市場的投資機會,滿足市場多元化需求。

如需了解更多農村物流行業報告的具體情況分析,可以點擊查看中研普華產業研究院的《2025-2030年中國農村物流行業市場運行形勢分析及發展前景預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號