2025年交通投資行業大變局:智能交通、軌道交通成新寵,傳統基建何去何從?

前言

交通基礎設施作為國民經濟發展的“先行官”,其投資規模與效率直接影響區域經濟活力與產業協同能力。近年來,中國交通投資領域在“雙循環”新發展格局與“交通強國”戰略的驅動下,正經歷從規模擴張向質量提升的轉型。

一、行業發展現狀分析

(一)政策導向:從“補短板”到“強樞紐”

中國交通投資已從早期的高速公路、高鐵網絡大規模建設,轉向以“綜合立體交通網”為核心的高質量發展階段。例如,“十四五”規劃明確提出“優化綜合交通樞紐布局”,推動港口、機場、鐵路樞紐的“站城一體化”開發。同時,政策對智慧交通、綠色交通的傾斜力度加大,如《數字交通“十四五”發展規劃》要求加快5G、北斗導航在交通領域的應用,而《綠色交通“十四五”發展規劃》則強調新能源交通工具的推廣與碳排放管控。

(二)需求升級:從“通達性”到“體驗感”

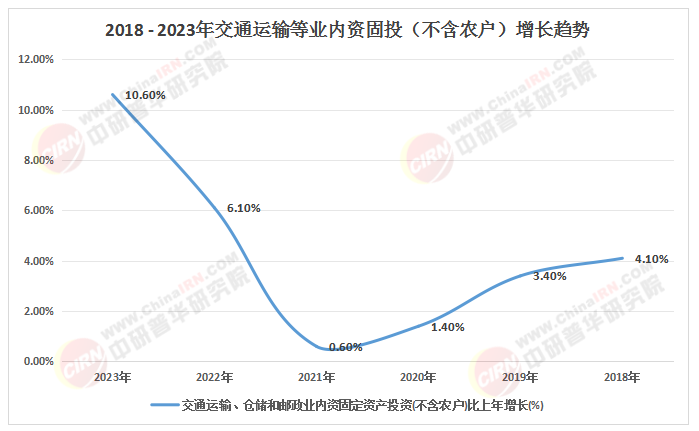

根據中研普華研究院《2025-2030年中國交通投資行業競爭格局與投資價值研究咨詢報告》顯示:居民出行需求從單一功能向多元化、個性化轉變,推動交通投資向服務品質提升傾斜。例如,高鐵網絡覆蓋的完善使得“一日生活圈”成為可能,而城市軌道交通與共享單車的無縫銜接,則滿足了“最后一公里”的便捷需求。此外,物流行業對高效、智能運輸的需求激增,倒逼交通投資向智慧物流樞紐、冷鏈物流網絡等方向傾斜。

(三)技術賦能:從“傳統基建”到“新基建”融合

5G、人工智能、大數據等技術的滲透,正在重塑交通投資的價值鏈。例如,智能交通系統通過車路協同技術實現交通事故的主動預警,而基于區塊鏈的物流信息平臺則提升了供應鏈透明度。此外,新能源技術的突破推動了充電樁、加氫站等新型基礎設施的布局,為交通投資的綠色轉型提供了技術支撐。

(數據來源:綜合行業報告、市場研究及公開數據整理)

二、重點區域投資機會分析

(一)粵港澳大灣區:國際樞紐與產業協同

大灣區依托“一小時生活圈”規劃,重點投資港珠澳大橋、深中通道等跨海通道,以及廣州白云機場、深圳寶安機場的擴建工程。同時,區域內的智慧港口建設(如南沙港四期自動化碼頭)與城際鐵路網絡加密,為物流、高端制造業的協同發展提供了基礎設施保障。此外,大灣區在氫能交通、無人駕駛等領域的試點項目,也為新興技術投資提供了試驗田。

(二)長三角一體化:跨省協同與綠色轉型

長三角區域通過打通省際“斷頭路”、推進滬蘇湖高鐵等項目建設,強化了交通基礎設施的互聯互通。同時,區域內的新能源汽車充電網絡、綠色港口(如上海洋山港的岸電設施)等綠色交通投資,契合了“雙碳”目標。此外,長三角的智慧高速試點(如滬杭甬高速的智慧化改造)與低空經濟布局(如通用航空機場建設),為未來交通投資提供了新方向。

(三)成渝地區雙城經濟圈:內陸開放與樞紐建設

成渝地區通過建設天府國際機場、重慶東站等樞紐項目,以及成渝中線高鐵等通道工程,提升了內陸開放水平。同時,區域內的智慧物流園區(如成都國際鐵路港)與多式聯運體系(如長江黃金水道與中歐班列的銜接),為西部陸海新通道的建設提供了支撐。此外,成渝地區在智能網聯汽車測試、山地軌道交通等領域的探索,也為差異化投資提供了機遇。

三、國外先進案例分析

(一)日本:綜合交通樞紐的“站城一體化”開發

日本通過將交通樞紐與商業、辦公、住宅功能深度融合,實現了土地利用效率的最大化。例如,東京澀谷站通過地下空間開發,將地鐵、鐵路、商業設施無縫銜接,形成了日均客流超300萬人次的超級樞紐。此外,日本在磁懸浮列車、氫能巴士等前沿技術領域的投資,也為交通效率提升與綠色轉型提供了示范。

(二)新加坡:智慧交通系統的精細化運營

新加坡通過建設“智慧國”平臺,實現了交通數據的實時采集與分析。例如,電子道路收費系統(ERP)通過動態調整擁堵路段收費,有效緩解了交通壓力;而無人駕駛公交車的試點運營,則提升了公共交通的智能化水平。此外,新加坡在綠色港口建設(如大士港的自動化與低碳化)與城市空中交通(UAM)規劃方面的探索,也為未來交通投資提供了方向。

(三)德國:綠色交通與產業協同的生態閉環

德國通過政策引導與技術創新,構建了“新能源-交通-工業”的生態閉環。例如,德國在高速公路沿線布局充電樁與加氫站網絡,為新能源汽車的普及提供了基礎設施;同時,汽車制造商(如寶馬、大眾)與能源企業(如E.ON)的合作,推動了車網互動(V2G)技術的應用。此外,德國在氫能鐵路、電動重卡等領域的投資,也為交通領域的綠色轉型提供了實踐案例。

四、競爭格局分析

(一)央企與地方國企:資源整合與區域深耕

中國中鐵、中國鐵建等央企憑借技術、資金與資源整合能力,主導了全國性重大交通項目的建設;而地方國企(如上海城投、廣東交通集團)則通過深耕區域市場,參與了城際鐵路、城市軌道交通等項目的投資與運營。此外,央企與地方國企在“一帶一路”倡議下的海外合作,也提升了中國交通投資企業的國際競爭力。

(二)民營企業:細分領域的技術創新

民營企業通過聚焦智慧交通、綠色交通等細分領域,實現了差異化競爭。例如,華為、騰訊等科技企業通過提供智能交通解決方案,參與了智慧高速、智慧港口等項目的建設;而寧德時代、比亞迪等新能源企業則通過布局充電樁、換電站等基礎設施,推動了交通能源的綠色轉型。

(三)外資企業:技術引進與本地化合作

西門子、阿爾斯通等外資企業通過技術引進與本地化合作,參與了中國高鐵、城市軌道交通等項目的建設。例如,西門子與中國中車合作開發了城際動車組,而阿爾斯通則參與了上海地鐵的信號系統升級。此外,外資企業在氫能交通、低空經濟等領域的布局,也為行業帶來了先進理念與技術。

(一)政策紅利領域:智慧交通與綠色基建

智慧交通領域,車路協同、智能物流等細分賽道將迎來爆發式增長。例如,基于5G與AI的智能交通管理系統,可顯著提升道路通行效率;而無人駕駛技術的商業化落地,將催生新的投資機會。綠色基建領域,新能源充電網絡、氫能交通等方向將成為政策重點支持對象。例如,充電樁與加氫站的“縣縣通”工程,以及港口、機場的岸電設施改造,均具備長期投資價值。

(二)技術創新領域:新材料與低碳技術

新材料領域,高性能混凝土、輕量化鋼材等新型建材的應用,將提升交通基礎設施的耐久性與環保性。例如,碳纖維復合材料在橋梁、隧道中的應用,可降低結構自重并延長使用壽命。低碳技術領域,碳捕集與封存(CCS)、生物燃料等技術的突破,將為交通領域的碳減排提供解決方案。例如,生物航煤在航空運輸中的應用,可顯著降低碳排放強度。

(三)區域協同領域:跨省通道與都市圈交通

跨省通道領域,成渝中線高鐵、滬渝蓉高鐵等項目的建設,將強化區域經濟聯系。例如,高鐵網絡的加密可促進人才、資本的跨區域流動,而多式聯運體系的完善則可降低物流成本。都市圈交通領域,市域(郊)鐵路、城市快速路等項目的投資,將提升城市群的通勤效率。例如,北京、上海等超大城市的“軌道上的都市圈”建設,將為居民提供更便捷的出行選擇。

如需了解更多中國交通投資行業報告的具體情況分析,可以點擊查看中研普華產業研究院的《2025-2030年中國交通投資行業競爭格局與投資價值研究咨詢報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號