一、市場格局:結構性分化中的增長極重構

1.1 全球市場呈現"三維增長"特征

根據中研普華產業研究院發布的《2025-2030年電力設備市場發展現狀調查及供需格局分析預測報告》,全球電力設備市場正形成"清潔能源主導、智能技術賦能、全球協同發展"的三維增長路徑。其中,光伏組件、風電設備及配套儲能系統需求激增,液冷儲能溫控技術市場年復合增長率高達290.2%。特高壓領域成為投資焦點,2025年中國特高壓投資額預計達1120億元,南疆至川渝、藏東南至粵港澳大灣區等跨區域輸電工程將強化電網穩定性。

1.2 中國市場的雙重角色

作為全球最大電力設備生產與消費市場,中國占據全球32%的市場份額。2025年行業呈現三大特征:特高壓建設進入第三輪高峰期,電網投資達6200億元中電力設備占比超40%;分布式光伏、儲能設備需求爆發,德國戶用儲能裝機年均增長50%的示范效應正在中國顯現;工業電機、低壓電器等工業節能設備需求隨"雙碳"目標推進,年均增速超15%。中研普華《2025-2030年電力設備市場發展現狀調查及供需格局分析預測報告》指出,中國市場的特殊性在于"政策驅動與技術迭代"的雙重作用,這既帶來機遇也加劇了結構性矛盾。

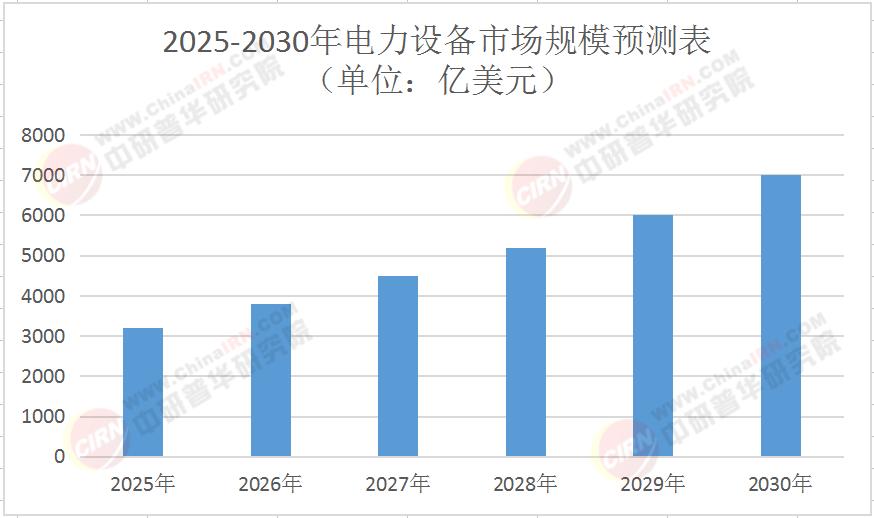

市場規模預測表(單位:億美元)

二、技術革命:從硬件制造到系統解決方案

2.1 關鍵技術突破方向

在特高壓領域,中國突破±800kV特高壓直流套管技術,打破ABB、西門子壟斷,成本降低40%。柔性輸電方面,基于IGBT的柔性直流輸電技術成熟,海上風電并網損耗降至3%以下。數字孿生技術使電站設計周期縮短40%,西門子能源開發的數字孿生電網故障預測準確率達95%,運維成本降低30%。

2.2 服務化轉型浪潮

電力設備企業正在經歷從產品供應商到系統服務商的轉變。西門子能源推出"變壓器租賃+運維"模式,客戶初始投資降低50%;國電南瑞開發企業級能源管理系統,幫助用戶節省電費超15%,服務費收入占比提升至20%。這種轉型背后是商業模式的創新,中研普華《2025-2030年電力設備市場發展現狀調查及供需格局分析預測報告》研究顯示,2025年電力設備行業服務收入占比將從目前的18%提升至30%以上。

2.3 新興技術商業化進程

超導電力設備進入工程驗證階段,美國能源部試點項目顯示其可降低輸電損耗60%,商業化后市場規模有望突破500億美元。量子加密通信在特高壓線路試點,抵御網絡攻擊能力提升,但成本仍是傳統方案的5倍。這些前沿技術的商業化進程,將決定未來五年行業的技術制高點爭奪。

三、供需格局:結構性矛盾與破局路徑

3.1 供給端變革

行業并購呈現"技術協同導向",2025年電力設備領域并購金額創紀錄達到420億美元。內蒙古電投能源收購白音華煤電100%股權,國家電投遠達環保通過購買五凌電力與長洲水電股權強化資產布局。企業研發投入占比持續提升,長時儲能與精準負荷預測技術突破加速,推動電力設備從硬件制造向系統解決方案提供商轉型。

3.2 需求端分化

新能源配套設備需求呈現結構性變化,組串式逆變器滲透率超60%,智能電表在中國滲透率達85%,但歐洲、東南亞市場仍不足30%。工業節能設備領域,高效電機、變頻器需求隨"雙碳"目標推進,年均增速超15%。特高壓設備執行"零缺陷"標準,一次故障率需低于0.01%,這倒逼中小企業退出市場,行業集中度持續提升。

3.3 結構性矛盾與應對

行業面臨三大核心矛盾:風光發電消納能力不足制約裝機效率,現貨市場價格波動影響用戶接受度,跨區域交易規則尚未統一。企業通過雙重路徑破局,硬件端研發可中斷負荷控制、固態斷路器等調節設備,服務端構建數據中臺優化用電策略。中研普華專家建議,企業需建立"技術儲備+市場響應"的雙重能力,以應對需求端的快速變化。

四、投資圖譜:尋找技術迭代中的確定性

4.1 高潛力賽道篩選

根據中研普華產業研究院發布的《2025-2030年電力設備市場發展現狀調查及供需格局分析預測報告》,未來五年三大領域最具投資價值:數字孿生運維平臺(2024年融資額達47億美元)、固態變壓器等新型電力電子設備(獲超20家機構重點布局)、非洲離網型電力解決方案(初創企業估值年增長率達120%)。這些領域的共同特征是技術門檻高、市場空間大、政策支持強。

4.2 區域市場機會

"一帶一路"沿線國家成為新的增長極,中國企業在東南亞、中東、拉美市場中標額超500億美元。但需應對本地化率要求,印度PLI計劃撥款20億美元扶持本土制造,目標2030年國產化率提升至50%。歐美市場則需突破非關稅壁壘,特變電工、正泰電器通過并購、合資進入歐美市場,但面臨工會、環保等挑戰。

4.3 風險預警與應對

行業面臨原材料價格波動(2025年第一季度變壓器用取向硅鋼價格同比上漲17%)、地緣政治沖突(東歐市場交付周期延長30天以上)、芯片斷供(美國對華出口管制升級)等風險。中研普華建議,企業需建立"全球供應鏈+本地化儲備"的雙重體系,通過期貨合約、戰略庫存等方式平滑成本波動。

五、未來展望:2030年的行業圖景

到2030年,電力設備行業將呈現三大特征:技術層面,基于量子傳感的設備狀態監測精度提升100倍,氫能發電設備商業化進程加速;市場層面,CR10企業市場份額從2025年的58%提升至65%,并購交易規模持續創新高;生態層面,設備即服務(EaaS)模式普及,西門子能源"變壓器租賃+運維"模式客戶初始投資降低50%的示范效應將擴大。

在這場變革中,把握技術迭代節奏、構建全球供應鏈、創新商業模式的企業將脫穎而出。具備技術儲備與全球化視野的企業市值有望突破萬億。對于投資者而言,現在正是布局電力設備行業"技術紅利期"的最佳時機。

(欲獲取更詳細的數據分析與投資策略,請點擊《2025-2030年電力設備市場發展現狀調查及供需格局分析預測報告》查閱完整版報告)

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號