2025年中國養老服務行業:2.8億老年人剛需市場,誰來滿足?

前言

隨著中國人口老齡化進程的加速,養老服務行業已成為關乎國計民生的重要領域。據預測,到2030年,中國65歲及以上老年人口將突破3億,占總人口比例超過25%,這一龐大的老年群體對高質量養老服務的需求日益增長。在此背景下,養老服務行業正經歷從“生存保障型”向“品質服務型”的深刻轉型,智能化、專業化、多元化成為行業發展的核心趨勢。

一、行業發展現狀分析

(一)政策驅動與市場擴容雙輪并進

近年來,國家層面密集出臺政策支持養老服務發展。《關于深化養老服務改革發展的意見》明確提出,到2035年建成覆蓋城鄉、普惠可及的養老服務體系。中央財政通過專項補貼、長期護理保險試點等方式,持續加大資金投入,推動養老服務網絡向縣域、社區延伸。地方政府則通過“公建民營”“PPP模式”等創新機制,吸引社會資本參與養老設施建設。政策紅利與市場需求雙重驅動下,養老服務市場規模持續擴大,行業進入高質量發展周期。

(二)技術賦能重塑服務模式

根據中研普華研究院《2025-2030年中國養老服務行業全景評估與發展戰略研究報告》顯示:物聯網、人工智能、5G等技術的深度應用,推動養老服務從“人力密集型”向“智能驅動型”轉變。智能床墊、可穿戴設備等終端產品實現健康數據實時監測,跌倒預警準確率超95%;遠程醫療平臺整合三甲醫院資源,專家遠程會診誤診率降低;AI膳食管理系統根據老人健康數據定制食譜,營養均衡度提升。技術賦能不僅提升了服務效率,更催生了健康管理、精神慰藉等新場景,滿足老年人對“尊嚴養老”“品質生活”的升級需求。

(三)供需結構矛盾亟待破解

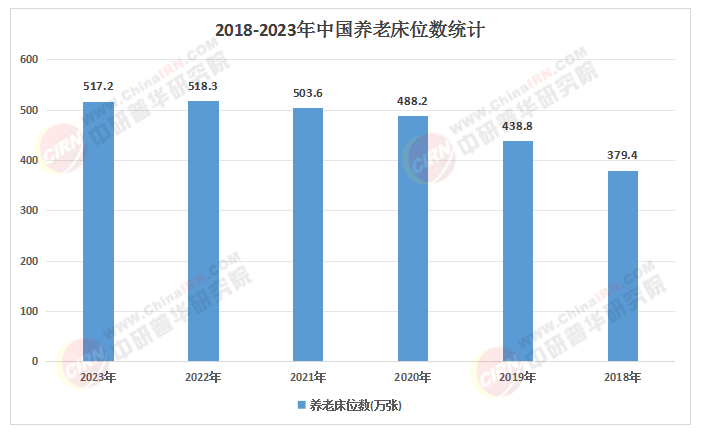

盡管行業規模快速擴張,但供需錯配問題依然突出。高端養老社區在一線城市滲透率快速提升,但普惠型床位在三四線城市及農村地區仍存在缺口;醫養結合服務需求旺盛,但專業護理人員短缺制約服務供給;智能化設備普及率提升,但老年人數字鴻溝問題尚未完全解決。未來,行業需通過“輕資產擴張+標準化服務+數據化運營”降低邊際成本,探索“會員制+保險+政府購買”多元支付模式,實現普惠性與盈利性的平衡。

(數據來源:綜合行業報告、市場研究及公開數據整理)

(一)居家養老:社區嵌入與家庭適老化改造

居家養老作為主流模式,正通過“社區+物業+養老服務”模式實現服務升級。嵌入式社區養老服務機構整合周邊資源,提供日間照料、康復護理等服務;家庭養老床位通過適老化改造+智能設備,將專業服務延伸至家庭場景。政策層面,中央財政投入專項資金支持老舊小區加裝電梯、建設社區食堂,推動“一刻鐘”養老服務圈覆蓋城鄉。

(二)機構養老:專業化與差異化并行

機構養老呈現“高端定制+普惠保障”雙軌發展格局。高端養老社區以“保險+養老社區”模式提供定制化健康管理,復購率顯著提升;普惠型機構通過公建民營、PPP模式降低運營成本,政府購買服務占比提升。細分領域中,認知癥照護、康復護理等需求年均增速超30%,催生千億級增量空間。

(三)醫養結合:資源整合與生態閉環

醫養結合打破傳統醫療與養老分離的局面,通過三甲醫院與養老機構共建“綠色通道”、長期護理保險覆蓋康復費用、健康檔案數據共享等機制,構建“預防-治療-康復-護理”全鏈條服務。技術層面,5G+AR技術實現遠程手術指導,智能康復設備個性化定制訓練方案,客戶康復周期縮短。

(四)旅居養老:跨產業融合與區域協同

旅居養老融合旅游、康養、醫療資源,形成“冬南夏北”候鳥式養老模式。海南、云南等地依托氣候資源打造避寒旅居目的地,哈爾濱、貴陽等地發展避暑旅居產品。政策層面,多地簽訂旅居康養合作框架協議,推動跨省市醫保結算、服務標準互認,構建全國統一旅居養老市場。

三、競爭格局分析

(一)頭部企業構建生態壁壘

泰康之家、光大養老等險資機構通過“CCRC持續照料社區+醫養結合+保險產品”形成閉環生態,入住率保持高位;九如城、親和源等企業通過“輕資產+重服務”模式實現區域擴張,客戶投訴率降低;科技企業跨界推出“養老機器人”“智能護理平臺”等創新產品,重構競爭格局。

(二)中小機構聚焦細分場景

中小機構通過專業化、輕資產策略實現差異化競爭。例如,專注認知癥照護的企業引入分級干預體系,延緩病情有效率提升;農村養老機構探索“光伏養老+旅游養老”模式,降低運營成本;適老化改造企業通過“家庭養老床位”服務,用戶滿意度提升。

(三)全球化布局加速

頭部企業加速海外擴張,輸出中國適老化改造標準。例如,某企業在東南亞建設養老中心,客戶入住率提升;收購德國養老科技專利,引入智能護理技術;與中東醫療機構合作,推出“伊斯蘭文化適配”養老服務,提升文化認同度。

(一)智能化與普惠化深度融合

未來五年,智慧養老設備滲透率將大幅提升,AI陪護機器人、遠程醫療平臺等將成為標配。同時,政策將推動智能設備適老化改造,降低老年人使用門檻,實現技術賦能與人文溫度的共生。

(二)醫養融合向全周期健康管理延伸

服務范圍將從疾病治療向健康管理、康復護理、安寧療護等全周期延伸。三甲醫院與養老機構共建“醫聯體”,實現雙向轉診綠色通道;長期護理保險覆蓋范圍擴大,降低客戶支付壓力;健康檔案、診療記錄互聯互通,提升服務效率。

(三)全球化資源配置與本土需求整合

行業將引入國際適老化設計、康復技術與管理經驗,同時深耕細分場景需求。例如,借鑒日本認知癥照護體系,結合中國家庭文化,開發“非藥物干預+家庭支持”模式;引入歐洲智能護理設備,適配中國老年人身體特征。

五、投資策略分析

(一)聚焦技術驅動型賽道

投資可重點關注智能硬件、遠程醫療、健康管理等細分領域。例如,具備心率監測、跌倒預警功能的智能床墊;整合三甲醫院資源的遠程會診平臺;基于大數據的個性化健康管理方案。

(二)布局醫養結合生態鏈

關注“醫院-社區-居家”三級服務網絡構建,投資具備醫養結合資質的養老機構、康復護理企業及長期護理保險產品。例如,參與三甲醫院與養老機構共建項目;開發針對失能老人的康復護理設備;設計“保險+服務”一體化產品。

(三)挖掘區域市場機會

中西部地區通過政策傾斜加速追趕,縣域養老服務體系存在斷層,可投資適老化改造、農村互助養老等項目。例如,參與西南地區養老示范基地建設;開發適合農村地區的“光伏+養老”模式;布局縣域智慧養老平臺。

(四)關注人才與標準建設

投資養老護理培訓、職業認證等領域,提升行業專業化水平。例如,支持職業院校開設老年護理專業;參與制定養老服務國家標準;開發養老護理員職業技能等級認定體系。

如需了解更多養老服務行業報告的具體情況分析,可以點擊查看中研普華產業研究院的《2025-2030年中國養老服務行業全景評估與發展戰略研究報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號