一、行業格局:從規模擴張到價值重構

1.1 結構性變革中的市場分層

當前小家電市場呈現明顯的"金字塔"結構:廚房小家電以40%的占比穩居基礎層,清潔電器(28%)和個護健康類(18%)構成增長極。智能掃地機器人、洗地機等清潔電器以40%的年增速領跑,空氣炸鍋、多功能料理機等廚房新品保持15%的復合增長,而傳統電飯煲、電磁爐增速已放緩至5%以下。這種分化印證了中研普華在《2025-2030年中國小家電行業市場分析及發展前景預測報告》中的判斷:行業正從功能滿足向體驗升級轉型。

1.2 區域市場的冰火兩重天

一線城市貢獻超40%銷售額,但三四線城市需求增速達25%,下沉市場成為新藍海。這種差異在渠道端表現尤為明顯:線上渠道占比突破65%,其中直播電商貢獻30%銷售額,但線下體驗店通過場景化營銷使客單價提升40%。美的"無界零售"計劃實現線上下單、線下提貨,轉化率提升25%的案例,揭示了O2O融合的新趨勢。

1.3 競爭格局的三維進化

行業形成三級競爭梯隊:美的(16%)、蘇泊爾(12%)、九陽(10%)占據廚房核心市場;科沃斯(8%)、石頭科技(7%)主導清潔領域;小米、華為等跨界者以性價比策略切入。值得關注的是細分領域"隱形冠軍"的崛起,如北鼎股份養生壺線上市占率超40%,飛科電器電動剃須刀市占率達28%,這種專業化競爭正在改寫行業規則。

二、技術驅動:智能生態的破界與重構

2.1 AI大模型的場景革命

GPT-4.5等AI技術的突破正在重塑產品形態。中研普華《2025-2030年中國小家電行業市場分析及發展前景預測報告》研究顯示,搭載AI語音交互的智能小家電市場滲透率將在2027年突破45%。這種從單一產品到生態系統的躍遷,正在創造新的價值維度。

2.2 綠色技術的產業化突圍

光伏直驅、光儲空系統等節能技術進入商用階段。格力光伏空調項目在工業場景的應用,使單臺設備年節電量超過1.2萬度。核心零部件的國產化進程加速,無刷電機滲透率達60%,國產AIoT芯片成本下降30%,這些技術突破正在降低智能產品的消費門檻。

2.3 材料科學的創新應用

抗菌材質在個護健康類產品的應用比例提升至35%,滿足后疫情時代的消費需求。快充技術的突破使無線小家電續航時間延長2倍,石墨烯加熱元件的應用使電熱類產品能效提升18%。這些材料創新正在重新定義產品競爭力。

三、消費變遷:需求分層的深度演進

3.1 人群代際的價值遷移

"Z世代"消費者推動"顏值經濟"升溫,復古設計產品溢價能力提升30%。"銀發族"市場催生適老化改造需求,帶語音提示功能的電熱水壺、大字體顯示電器等適老產品銷量年增45%。這種代際差異要求企業建立更精細的用戶畫像體系。

3.2 場景細分的商業機遇

"一人食"場景帶動小型化廚電增長,1-2L容量電飯煲市占率從8%提升至22%。"露營經濟"催生便攜式咖啡機、戶外電源等新興品類,2025年相關產品市場規模突破80億元。中研普華《2025-2030年中國小家電行業市場分析及發展前景預測報告》預測,到2028年場景化解決方案將貢獻行業35%的利潤。

3.3 價值認知的重構升級

消費者對品質的追求推動高端市場擴張,3000元以上價位段產品銷量年增28%。但中低端市場價格敏感度依然存在,150-300元價格帶競爭激烈。

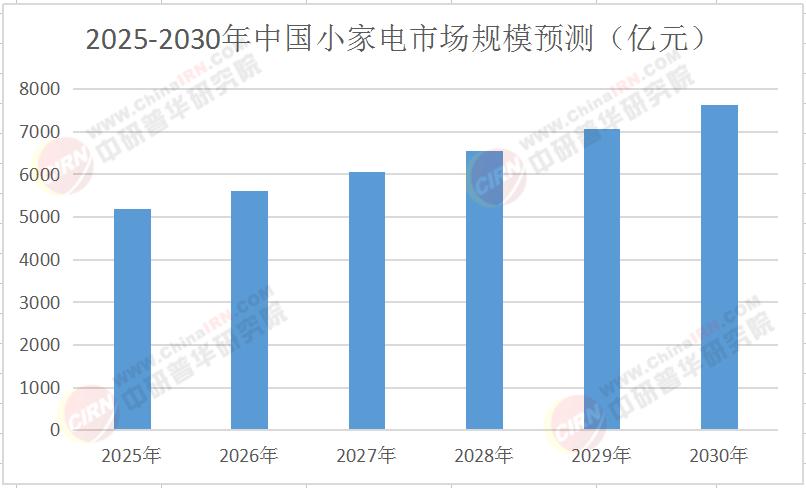

當行業站在2.5萬億元的市場門檻前,智能生態重構已不是選擇題而是必答題。這份報告不僅揭示了市場規模的量化預測,更深入解析了產品形態進化、用戶價值遷移、生態競爭壁壘等戰略命題。對于致力于在小家電領域構建長期優勢的企業而言,這將是把握行業脈搏、制定戰略規劃不可或缺的決策工具。

若您想了解更多行業數據和詳細資料,歡迎點擊《2025-2030年中國小家電行業市場分析及發展前景預測報告》獲取完整版產業報告。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號