2025年康養旅游行業全景調研及發展趨勢預測

康養旅游行業以健康養生為核心主題,深度融合旅游度假、休閑娛樂、運動鍛煉、文化體驗與醫療康復等多維要素的綜合性產業形態。該行業以促進個體身心健康、提升生活質量為根本目標,通過科學化、系統化的服務模式,引導游客在自然與人文交融的場景中實現身體機能修復、心理壓力釋放及生命質量提升。

一、市場現狀與競爭格局

1. 市場規模與增長動力

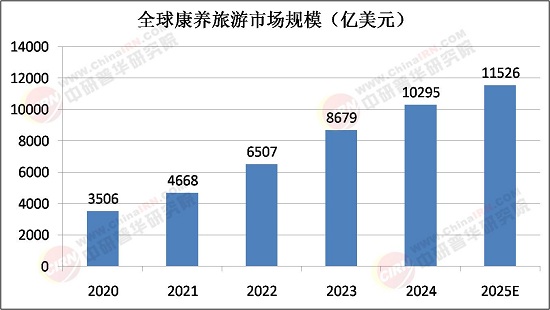

2025年康養旅游市場規模持續增長,占旅游產業總比重達18%。驅動因素包括:

政策紅利釋放:國家層面出臺《關于促進健康服務業發展的若干意見》《康養旅游服務質量規范》等文件,明確2025年打造500個國家級康養旅游示范基地的目標。地方政策緊跟,如海南省允許商業用地轉型康養項目,推出“氣候療法”專項服務包。

消費需求升級:60歲以上活力老人年均出游超3次,低齡老人(60-75歲)更注重體驗質量,高齡群體(75歲以上)關注保障性服務。家庭化康養成為主流,76%用戶與父母共同參與康養旅游。

技術賦能創新:智能穿戴設備實時采集健康數據,AI輔助診斷技術提升診療效率。例如,華為AI輔助康養傳感器協同智能穿戴設備,深度剖析用戶健康數據,異常預警準確率超90%。

2. 區域競爭格局

西南地區:憑借生態資源與民族文化優勢占據領先地位。貴州遵義市、六盤水市入選全國康養20強市,赤水市、荔波縣等7地入選百強縣。貴州通過“景區深體驗、城區慢生活、古鎮新場景”策略,推動山地避暑、養生休閑旅游發展。

長三角地區:聚焦高端醫療與金融康養。上海推出“港澳居民康養消費直通車”,實現港澳醫保直接結算溫泉理療等服務;浙江桐廬通過“康養聯合體”模式,強化城市與農村康養網絡鏈接。

二、全景調研與產業鏈分析

據中研普華產業研究院《2025-2030年中國康養旅游行業投資潛力及發展前景分析報告》顯示:

1. 產業鏈結構

康養旅游產業鏈涵蓋三大環節:

上游資源開發:包括醫用材料(如高分子材料、智能傳感器)、核心零部件(芯片、電機)及技術研發(AI、物聯網)。例如,蘇州聚焦高端裝備制造,目標2025年康養產業規模達5000億元。

中游產品服務:分為康復治療設備(如電療儀)、輔助器具(智能假肢、助行器)及訓練器材(VR康復系統)。傅利葉智能、大艾機器人在康復機器人領域占據主導,華為、阿里健康通過醫院級解決方案切入高端市場。

下游消費渠道:應用于醫療機構、養老社區及居家場景。全國養老機構床位達650萬張,但智能化設備覆蓋率僅35%,供需缺口顯著。

2. 商業模式創新

“保險+康養”模式:泰康集團推出“保險+康養社區”產品,保費收入同比增長80%,用戶可享受海外醫療對接、私人醫生等高端服務。

“旅居+康養”模式:綠地集團在海南、云南等地布局旅居養老項目,提供“半年居住+健康管理”套餐,單項目年營收超2億元。

“文化+康養”模式:山西平遙古城開發中醫膳食研學線路,將晉商文化與養生藥膳結合,客單價提升至800元/人。

1. 技術驅動服務升級

智慧康養普及:5G+AR技術實現三甲醫院專家遠程會診,誤診率降低50%;量子醫學檢測設備普及,推動服務從“被動響應”轉向“主動干預”。

機器人應用深化:ReWalk Robotics推出輕量化外骨骼康復機器人,用戶可通過腦電信號控制動作;某企業推出“機器人即服務”(RaaS)模式,家庭用戶年均成本降低40%。

2. 醫養融合加速

全生命周期管理:三甲醫院與養老機構共建“綠色通道”,長期護理保險覆蓋康復、護理費用,健康檔案與診療記錄實現互聯互通。

縣域市場下沉:依托區域醫療中心構建“15分鐘康養圈”,覆蓋90%以上社區。例如,河南省在縣域推廣“醫養結合聯合體”模式,整合鄉鎮衛生院、村衛生室與養老院資源。

3. 全球化布局提速

標準輸出:中醫技法標準化推動海外認可度提升,藥食同源產品年產值超500億元。峨眉山、長白山等目的地通過中醫藥康養旅游線路,吸引日韓、東南亞高端客群。

跨境服務:深圳試點“港澳居民康養消費直通車”,實現港澳醫保直接結算內地溫泉理療、中醫推拿等服務。

2025年中國康養旅游行業正處于從“規模擴張”向“高質量發展”的關鍵轉型期。政策紅利、技術革命與消費升級三重動力推動下,行業將形成“技術賦能+醫養融合+全球化布局”的核心競爭力。未來十年,中國有望成為全球康養旅游創新策源地,為人類健康福祉貢獻東方智慧。

了解更多本行業研究分析詳見中研普華產業研究院《2025-2030年中國康養旅游行業投資潛力及發展前景分析報告》。同時, 中研普華產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號