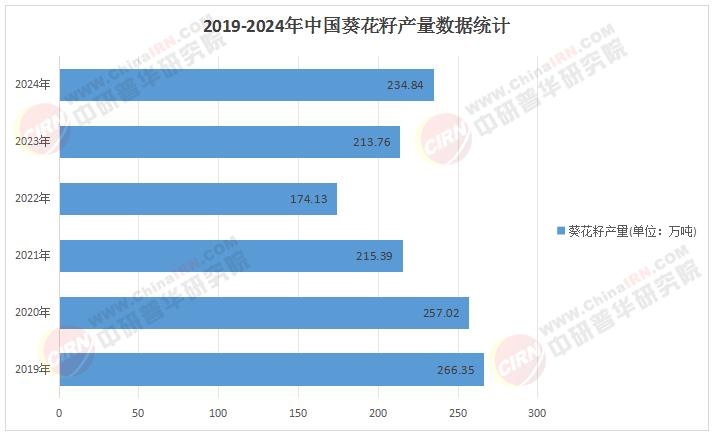

全球葵花籽油消費量穩居植物油第四位,中國作為全球最大消費市場之一,需求量占全球35%,且以年均4%-6%的速度持續增長。2024年國內葵花籽產業在種植端與加工端協同發力,呈現穩健發展態勢。主產區依托氣候與土壤優勢,優化種植結構,新品種推廣提升原料品質,為葵花籽油加工奠定堅實基礎。加工企業則聚焦技術升級,通過智能化生產線與綠色工藝,提高出油率并保留更多營養成分,推動產品向高端化邁進。

數據來源:統計局、中研普華整理

2025年葵花籽油行業迎來消費與產業雙升級機遇,健康飲食觀念深入人心,低膽固醇、高不飽和脂肪酸的葵花籽油受青睞,市場需求持續釋放。企業加速布局細分市場,推出功能性產品滿足多元需求,同時拓展電商與新零售渠道,提升品牌影響力。在政策支持與技術創新驅動下,行業有望實現高質量發展,市場規模穩步擴大。

葵花籽油作為全球第四大植物油品種,憑借其富含不飽和脂肪酸、維生素E等營養成分的特性,逐漸成為健康飲食浪潮中的重要參與者。近年來,隨著中國居民消費結構升級與健康意識覺醒,葵花籽油行業從原料種植、加工技術到市場格局均經歷深刻變革。

葵花籽油富含不飽和脂肪酸(亞油酸占比約70%)、維生素E(含量居植物油之首)、植物甾醇及胡蘿卜素等營養成分。其高含量的亞油酸可顯著降低膽固醇水平,預防動脈硬化與心血管疾病;維生素E與亞油酸的協同作用,既能高效抗氧化、延緩細胞衰老,又因比例均衡而易于人體吸收。此外,葵花籽油中的鉀、磷、鐵等微量元素對維持新陳代謝、增強免疫力具有重要作用,使其成為全年齡段人群的健康膳食選擇。

一、葵花籽油行業發展現狀與趨勢分析

產業鏈重構

中國葵花籽油產業鏈呈現“上游種植分散、中游加工集中、下游渠道多元”的特征。上游原料端,油葵種植區域向西北、東北等光照充足地區集中,內蒙古、新疆、黑龍江等地通過規模化種植與抗病品種推廣,逐步提升原料自給率。例如,新疆部分地區通過滴灌技術將單產提升,同時推廣“油葵-玉米”輪作模式,緩解土地連作壓力。中游加工環節,頭部企業通過技術迭代與產能擴張鞏固優勢,如低溫壓榨技術普及率提升,既提高出油率又保留營養成分;智能化工廠建設推動單廠產能擴大,降低單位生產成本。下游銷售渠道則呈現“線上線下融合”態勢,商超、便利店等傳統渠道與電商平臺、直播帶貨等新興模式并行,部分企業通過定制化包裝與社區團購拓展細分市場。

根據中研普華產業研究院發布《2025-2030年中國葵花籽油市場投資機會及企業IPO上市環境綜合評估報告》顯示分析

消費升級

消費者對葵花籽油的需求已從“基礎食用”轉向“健康功能”。家庭消費領域,高油酸葵花籽油因抗氧化性強、煙點高,成為中高端市場主流;餐飲行業則偏好非轉基因、零添加產品,以滿足外賣與預制菜對食品安全的高標準;工業應用方面,葵花籽粕蛋白提取技術成熟,推動深加工產值提升。此外,區域市場差異顯著:華東地區因經濟發達、消費力強,占據主要市場份額;西南地區雖人口眾多,但人均收入較低,市場潛力待挖掘;華南地區則因氣候適宜油葵種植,部分企業布局本地化供應鏈以降低成本。

政策賦能

國家政策對葵花籽油行業的支持貫穿全產業鏈。種植端,主產區專項補貼、農機購置補貼及綠色種植獎勵,降低農戶種植成本;加工端,稅收減免與技術升級補貼鼓勵企業向高端食用油及功能性食品轉型;貿易端,“一帶一路”倡議簡化出口流程,擴大對中亞、歐洲市場出口份額。同時,環保政策倒逼行業升級,廢水處理系統改造淘汰落后產能,推動產業向綠色低碳轉型。

二、葵花籽油市場規模及競爭格局分析

市場規模:穩增長與結構性調整并存

中國葵花籽油市場規模持續擴張,主要得益于健康飲食觀念普及與消費升級。家庭消費占比最高,餐飲行業消費增速較快,食品工業應用則因預制菜產業興起而潛力凸顯。從區域分布看,華東、華北地區仍是核心市場,但西南、華南地區增速領先,反映區域經濟均衡發展對消費市場的拉動效應。價格方面,葵花籽油價格受原料成本、國際市場波動及政策調控影響,呈現階段性上漲趨勢,但頭部企業通過供應鏈優化與品牌溢價能力平抑成本壓力。

競爭格局:頭部集中與差異化并存

行業呈現“兩超多強”格局:中糧、魯花等龍頭企業憑借全產業鏈布局與品牌影響力占據主導地位,市場份額合計較高;區域性品牌通過差異化競爭搶占細分市場,如主打“有機認證”“非轉基因”等概念;進口品牌則依托國際供應鏈與品質優勢,維持一定市場份額。競爭策略上,頭部企業聚焦技術創新與渠道下沉,如推出小包裝產品滿足家庭消費需求,布局下沉市場;中小企業則通過“原料基地+深加工”模式構建區域壁壘,或與電商平臺合作拓展線上渠道。此外,行業整合加速,預計未來頭部企業市場份額將進一步提升,中小企業需通過產品升級或合作聯盟提升競爭力。

三、投資建議分析

聚焦產業鏈關鍵環節

原料基地建設:西北地區因光照充足、土地成本低,成為油葵種植優勢區,企業可通過“公司+農戶”模式鎖定原料供應,降低進口依賴風險。

精深加工賽道:高油酸葵花籽油、冷榨工藝產品及葵花籽粕蛋白提取等領域技術壁壘高、附加值大,適合具備研發實力的企業布局。

冷鏈物流配套:隨著社區團購與即時零售興起,冷鏈物流成為保障產品品質的關鍵,企業可投資區域性倉儲中心以縮短配送半徑。

差異化品牌與渠道策略

品牌定位:針對中高端市場推出“零添加”“有機認證”產品,滿足健康消費需求;面向大眾市場則強調性價比,通過規模化生產降低成本。

渠道創新:線上渠道需強化內容營銷,如通過短視頻展示種植與加工過程,增強消費者信任;線下渠道則可與連鎖商超合作開展體驗式營銷,如烹飪課堂、健康講座等。

政策紅利領域前瞻布局

關注國家對綠色農業、健康食品及“一帶一路”貿易的支持政策,如參與跨境產業園區建設,或申請綠色種植補貼、出口退稅等優惠,降低運營成本。

四、風險預警與應對策略分析

原料價格波動風險

葵花籽價格受氣候、國際貿易摩擦等因素影響波動較大,企業可通過以下方式應對:

簽訂長期采購合同:與種植戶或合作社建立穩定合作關系,鎖定原料價格與供應量。

多元化原料來源:拓展國內種植區域,同時開發替代油料作物(如亞麻籽)以分散風險。

市場競爭加劇風險

隨著行業集中度提升,中小企業面臨被淘汰壓力,需通過以下策略突圍:

聚焦細分市場:如開發針對老年群體的低脂產品,或為餐飲企業提供定制化解決方案。

強化技術壁壘:投資研發新型壓榨工藝或功能性成分提取技術,提升產品差異化競爭力。

政策與國際貿易風險

需密切關注進口關稅調整、食品安全標準升級等政策變化,建立動態風險評估機制。例如,針對歐盟對非轉基因產品的嚴格認證要求,企業可提前布局非轉基因原料種植基地,確保出口合規。

五、葵花籽油行業未來發展趨勢預測

技術驅動:智能化與綠色化深度融合

未來五年,行業將加速向智能化、綠色化轉型。加工環節,AI技術應用于壓榨工藝優化與質量控制,降低能耗與殘油率;包裝環節,可降解材料替代傳統塑料,減少環境污染;物流環節,區塊鏈技術實現供應鏈溯源,提升消費者信任度。

市場拓展:從國內競爭走向全球布局

隨著“一帶一路”倡議深化,中國葵花籽油企業將加快國際化步伐:一方面,通過收購海外品牌或建立合資公司進入東南亞、中東市場;另一方面,參與國際標準制定,提升中國葵花籽油的全球話語權。

消費場景:從廚房到全生活場景延伸

葵花籽油的應用場景將突破傳統烹飪領域,向健康食品、化妝品、醫藥等方向拓展。例如,葵花籽油中的亞油酸成分被用于護膚品開發,其抗氧化特性則成為功能性食品添加劑的新選擇。

中國葵花籽油行業正處于結構調整與品質升級的關鍵階段,健康消費趨勢、政策支持與技術創新構成行業發展的三大驅動力。未來,企業需以供應鏈優化為基礎,以差異化競爭為突破口,以全球化視野為戰略導向,方能在激烈的市場競爭中占據先機。同時,行業參與者需警惕原料波動、政策變化等風險,通過前瞻性布局與靈活應對實現可持續發展。

隨著消費者對健康生活的追求持續深化,葵花籽油憑借其不可替代的營養價值與健康屬性,有望從“小眾油脂”轉變為“主流健康選擇”,成為推動行業邁向更具活力與潛力新發展階段的核心驅動力。

如需獲取完整版報告及定制化戰略規劃方案,請查看中研普華產業研究院的《2025-2030年中國葵花籽油市場投資機會及企業IPO上市環境綜合評估報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號