一、行業(yè)格局重構(gòu):從規(guī)模擴張到價值深耕

產(chǎn)能擴張與結(jié)構(gòu)優(yōu)化并行

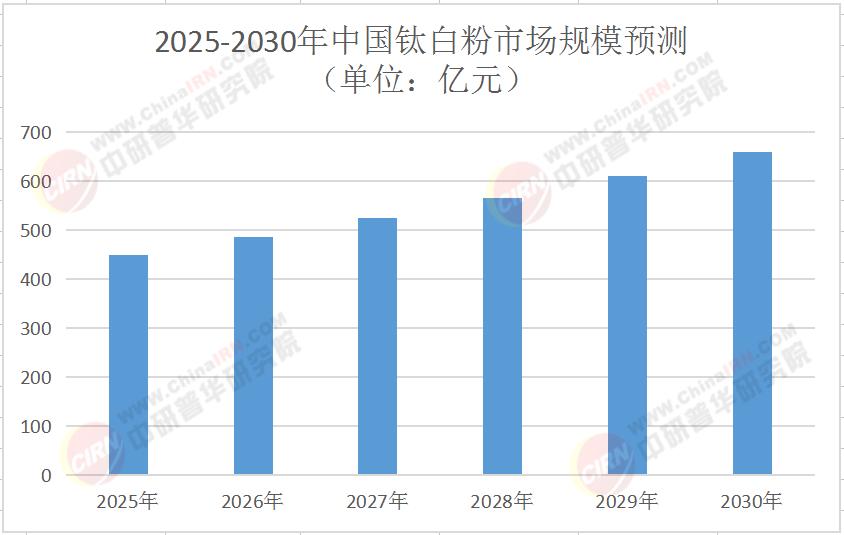

中國鈦白粉行業(yè)已形成“一超多強”格局,頭部企業(yè)通過技術(shù)迭代與產(chǎn)業(yè)鏈整合持續(xù)擴大市場份額。根據(jù)中研普華產(chǎn)業(yè)研究院《2025-2030年中國鈦白粉行業(yè)市場深度調(diào)研及投資策略預測報告》預測,2025年中國鈦白粉總產(chǎn)能將突破700萬噸/年,其中氯化法工藝占比從2024年的18%躍升至39%,預計2030年將突破60%。這種技術(shù)路線轉(zhuǎn)型背后,是環(huán)保政策倒逼與成本優(yōu)勢的雙重驅(qū)動。

需求裂變:傳統(tǒng)領(lǐng)域萎縮與新興賽道崛起

傳統(tǒng)建筑涂料市場受房地產(chǎn)下行影響,需求增速從2019年的8%驟降至2024年的1.2%。但新能源汽車、光伏等新興領(lǐng)域需求呈現(xiàn)爆發(fā)式增長。2024年新能源領(lǐng)域鈦白粉消費量達18萬噸,其中光伏背板需求年增27%,新能源汽車每消耗1GWh電池需配套15噸鈦白粉。這種需求結(jié)構(gòu)變化,正在推動產(chǎn)品向?qū)S没⒐δ芑较蛏墶V醒衅杖A報告指出,高端鈦白粉產(chǎn)品如R9011、R9013在總銷量中的占比將從2025年的45%提升至2030年的65%。

全球化博弈:貿(mào)易壁壘與本土化滲透

中國鈦白粉出口量持續(xù)增長,但面臨歐盟反傾銷稅、印度碳關(guān)稅等貿(mào)易壁壘。頭部企業(yè)通過在東南亞、非洲建廠規(guī)避風險,例如龍佰集團在印尼投資建設(shè)氯化法工廠,國城礦業(yè)計劃通過合資建廠拓展東南亞市場。中研普華產(chǎn)業(yè)研究院分析顯示,具備海外產(chǎn)能布局的企業(yè)抗風險能力更強,2030年前無法實現(xiàn)50%以上綠電替代的產(chǎn)能將失去歐盟市場準入資格。

二、技術(shù)革命:從“規(guī)模優(yōu)先”到“性能為王”

工藝突破:氯化法替代硫酸法

氯化法工藝憑借低碳環(huán)保優(yōu)勢快速崛起,其產(chǎn)能占比顯著提升。國內(nèi)企業(yè)技術(shù)突破值得關(guān)注:某企業(yè)實現(xiàn)單線產(chǎn)能提升至10萬噸/年,產(chǎn)品品質(zhì)接近國際水平;攀枝花某企業(yè)實現(xiàn)99.8%的優(yōu)品率,打破國外技術(shù)壟斷。中研普華報告強調(diào),催化劑國產(chǎn)化是制約高端產(chǎn)能釋放的關(guān)鍵瓶頸,國產(chǎn)催化劑成本較進口產(chǎn)品低40%,但壽命仍短于進口產(chǎn)品30%。

產(chǎn)品升級:納米級與功能性材料

未來五年,鈦白粉行業(yè)將進入“微創(chuàng)新”時代。納米級鈦白粉、自清潔鈦白粉、近紅外反射鈦白粉等高端產(chǎn)品逐步商業(yè)化,滿足5G基站、智能建筑等新興場景需求。例如,特斯拉在4680電池中使用鈦白粉基復合材料,推動電池級鈦白粉需求爆發(fā)。中研普華產(chǎn)業(yè)研究院《2025-2030年中國鈦白粉行業(yè)市場深度調(diào)研及投資策略預測報告》預測,2030年高端氯化法產(chǎn)品與低端硫酸法產(chǎn)品價差將擴大,龍頭企業(yè)噸凈利有望超2000元,而中小企業(yè)虧損面可能超40%。

綠色制造:零碳工廠與循環(huán)經(jīng)濟

行業(yè)將全面進入“綠色競爭”階段。企業(yè)需通過廢酸回收、副產(chǎn)物資源化利用等技術(shù)實現(xiàn)零排放,或建設(shè)光伏發(fā)電、氫能儲能等零碳工廠。生物基鈦白粉、可降解包裝等創(chuàng)新方向也將涌現(xiàn)。中研普華報告指出,采用余熱回收、廢酸循環(huán)利用等工藝的企業(yè),能耗較傳統(tǒng)企業(yè)低30%,更易獲得國際客戶認可。

三、投資策略:把握三大主線,規(guī)避兩類風險

主線1:技術(shù)驅(qū)動型龍頭企業(yè)

重點關(guān)注具備自主催化劑技術(shù)、低品位礦冶煉能力的企業(yè)。這類企業(yè)能通過成本優(yōu)勢與環(huán)保合規(guī)性搶占市場份額。中研普華建議投資者關(guān)注研發(fā)投入占比超8%、專利數(shù)量超500項的平臺型技術(shù)企業(yè)。

主線2:新能源產(chǎn)業(yè)鏈細分龍頭

新能源汽車、光伏、儲能等領(lǐng)域的爆發(fā)式增長為鈦白粉開辟新藍海。重點關(guān)注已實現(xiàn)電池級鈦白粉量產(chǎn)、與頭部電池廠商建立合作的企業(yè)。這類企業(yè)產(chǎn)品附加值高、需求穩(wěn)定性強,具備長期投資價值。中研普華產(chǎn)業(yè)研究院《2025-2030年中國鈦白粉行業(yè)市場深度調(diào)研及投資策略預測報告》分析顯示,2030年新能源領(lǐng)域需求占比將從2025年的15%提升至25%,成為行業(yè)新增量的主要來源。

主線3:全球化布局的區(qū)域龍頭

在貿(mào)易保護主義抬頭背景下,具備海外產(chǎn)能布局、多元化市場渠道的企業(yè)抗風險能力更強。建議優(yōu)先投資在東南亞、非洲擁有生產(chǎn)基地或銷售網(wǎng)絡(luò)的企業(yè)。這類企業(yè)能通過“中國技術(shù)+本地化運營”模式規(guī)避貿(mào)易壁壘,分享新興市場增長紅利。中研普華報告預測,2030年中國企業(yè)在海外市場的銷量占比將提升至30%。

風險預警:構(gòu)建動態(tài)對沖體系

產(chǎn)能過剩風險:行業(yè)產(chǎn)能擴張過快可能導致供需失衡,引發(fā)價格戰(zhàn)。企業(yè)應(yīng)避免盲目擴產(chǎn),轉(zhuǎn)而通過技術(shù)改造提升產(chǎn)品性能,或向高毛利細分領(lǐng)域轉(zhuǎn)型。中研普華建議采用“以銷定產(chǎn)”模式,將庫存周轉(zhuǎn)率控制在30天以內(nèi)。

原料波動風險:鈦精礦對外依存度達68%,國際市場價格波動直接影響企業(yè)成本。建議通過長期協(xié)議鎖定原料供應(yīng),或加大低品位礦利用技術(shù)研發(fā)。例如,某企業(yè)通過廢酸回收鈦資源,將原料成本降低15%。

政策合規(guī)風險:歐盟碳關(guān)稅、國內(nèi)碳排放雙控政策將抬高行業(yè)準入門檻。企業(yè)需提前布局低碳技術(shù),或通過購買碳配額、參與碳交易市場對沖風險。中研普華強調(diào),加強ESG信息披露的企業(yè),國際客戶認可度提升40%。

四、未來展望:2030年的行業(yè)圖景

根據(jù)中研普華產(chǎn)業(yè)研究院預測,到2030年中國鈦白粉行業(yè)將呈現(xiàn)三大特征:

技術(shù)主導:納米級、功能性產(chǎn)品占比超60%,行業(yè)進入“性能競爭”階段;

綠色低碳:零碳工廠占比超50%,生物基、可降解材料成為新方向;

全球協(xié)同:中國企業(yè)在海外市場的銷量占比突破30%,形成“國內(nèi)研發(fā)+海外制造”的全球化布局。

結(jié)語:把握變革中的確定性

鈦白粉行業(yè)的下一階段競爭,本質(zhì)是技術(shù)、綠色與全球化的三角博弈。對于投資者而言,需穿透短期波動,聚焦長期價值:選擇技術(shù)儲備深厚、綠色制造領(lǐng)先、全球化布局完善的企業(yè)。中研普華產(chǎn)業(yè)研究院的完整版報告,包含多個城市細分市場滲透率對比、頭部企業(yè)技術(shù)投入與毛利率關(guān)聯(lián)分析、新能源車型運營成本拆解模型等獨家數(shù)據(jù)。立即點擊《2025-2030年中國鈦白粉行業(yè)市場深度調(diào)研及投資策略預測報告》獲取報告,解鎖行業(yè)增長密碼!

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號