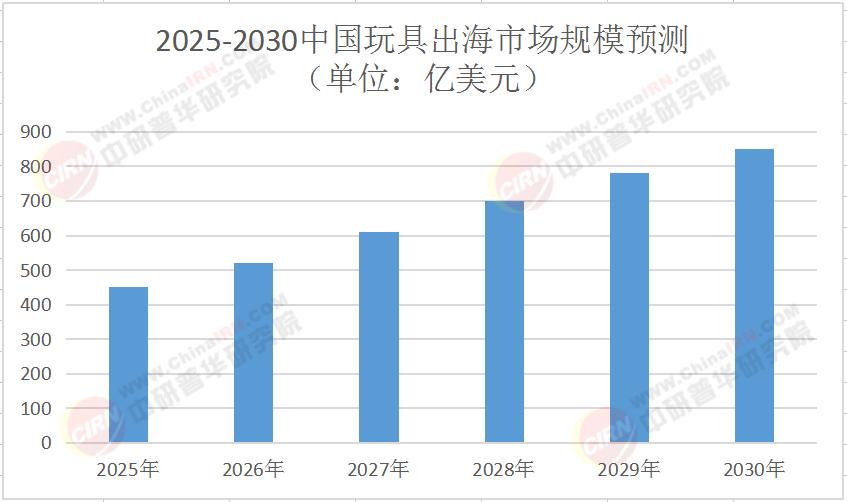

一、市場格局重構:三大趨勢定義出海新坐標

1. 區域市場分化:從“歐美獨大”到“全球開花”

傳統上,歐美市場占據中國玩具出口60%以上份額,但這一格局正在改變。根據中研普華產業研究院發布的《2025-2030年中國玩具出海戰略全景分析與發展路徑研究報告》,東南亞市場以年均18%的增速崛起,成為最具潛力的增量市場。其中,印尼、越南等國中產階級規模擴張,推動玩具消費從“兒童專屬”向“全齡段”延伸,成人解壓玩具、收藏級潮玩需求激增。中東市場則因文化適配性需求,對伊斯蘭風格玩具、教育類玩具的需求增速達25%。拉美市場雖起步較晚,但憑借年輕人口結構與電商滲透率提升,2025-2030年復合增長率預計達15%。

2. 品類結構升級:從“低端代工”到“高附加值”轉型

中研普華調研顯示,2025年中國玩具出口中,智能玩具占比從2020年的12%提升至25%,STEM教育玩具占比達18%,潮玩盲盒占比突破15%。這一轉變背后,是消費者對“教育性+娛樂性+收藏性”復合價值的追求。例如,融合AR技術的編程機器人,通過游戲化學習提升兒童邏輯能力,在歐美市場溢價空間達300%;而基于敦煌壁畫IP的國潮手辦,在東南亞市場復購率超40%,證明文化賦能對提升產品附加值的關鍵作用。

3. 渠道模式變革:從“線下批發”到“DTC+本土化”

跨境電商與獨立站成為出海核心渠道。中研普華數據顯示,2025年通過亞馬遜、TikTok Shop等平臺直接觸達消費者的DTC模式占比達45%,較2020年提升28個百分點。本土化運營成為關鍵競爭力,這種“全球IP+本土文化”的融合策略,使中國品牌在海外市場的認可度提升37%。

二、競爭壁壘重塑:四大能力決定出海成敗

1. IP運營能力:從“代工貼牌”到“內容驅動”

IP是玩具產業的核心價值載體。中研普華分析指出,頭部企業通過“原創IP孵化+跨界聯名”構建護城河,而與動畫、游戲、影視的跨界聯名,則使IP生命周期延長2-3年。

2. 供應鏈柔性:從“大規模生產”到“快速響應”

面對海外市場的碎片化需求,供應鏈柔性成為關鍵。中研普華調研顯示,采用C2M(用戶直連制造)模式的企業,庫存周轉率提升40%,缺貨率下降25%。

3. 技術創新能力:從“傳統制造”到“智能智造”

AI、AR、區塊鏈等技術正在重塑玩具體驗。中研普華《2025-2030年中國玩具出海戰略全景分析與發展路徑研究報告》預測,2030年智能玩具滲透率將達50%,其中AI語音交互、AR劇情解鎖等功能成為標配。而3D打印技術的普及,則使小批量定制成本降低60%,推動“限量款”“設計師款”市場崛起。

4. 本土化運營能力:從“產品輸出”到“文化共鳴”

文化適配性決定市場深度。中研普華建議企業建立“區域文化研究中心”,針對目標市場開發本土化產品。深度本土化策略,使中國品牌在海外市場的客戶留存率提升28%。

三、投資前景與風險預警:把握三大核心賽道

1. 國潮IP出海:文化賦能的黃金賽道

隨著“Z世代”對文化認同的需求增強,國潮IP成為出海新引擎。中研普華《2025-2030年中國玩具出海戰略全景分析與發展路徑研究報告》預測,2030年國潮玩具市場規模將達150億美元,年復合增長率超25%。投資者可重點關注兩類企業:一是具備原創IP孵化能力的品牌,如通過“設計師扶持計劃”持續輸出文化內容的企業;二是擁有全球化IP矩陣的頭部企業,如通過動畫、游戲延長IP生命周期的跨界玩家。

2. 智能玩具:科技驅動的增量市場

AI、AR等技術的應用,使智能玩具從“功能玩具”升級為“教育工具”。中研普華數據顯示,2025年智能玩具市場規模已突破80億美元,其中編程機器人、STEM教育玩具占比超60%。建議投資者關注具備核心技術研發能力的企業,如通過AI算法優化盲盒分配機制、增強用戶驚喜感的品牌,或通過AR技術賦予玩具互動屬性、拓展消費體驗邊界的創新者。

3. 新興市場本土化:下沉市場的藍海機遇

東南亞、中東、拉美等新興市場,因人口紅利與消費升級,成為出海新藍海。中研普華建議企業采取“輕資產+本土化”策略:通過與當地渠道商合作快速鋪貨,同時建立本土設計團隊開發適配產品。

結語:從“中國制造”到“全球創玩”的跨越

中國玩具出海正經歷從“規模競爭”到“價值競爭”的關鍵轉型。中研普華產業研究院的深度調研顯示,未來五年行業將呈現三大趨勢:原創IP占比突破60%、智能玩具滲透率達50%、新興市場貢獻40%增量。對于投資者而言,選擇具備IP運營能力、技術創新實力與本土化運營經驗的企業,將是獲取長期回報的關鍵。

欲獲取更詳細的市場數據、競爭格局分析及投資策略建議,可點擊《2025-2030年中國玩具出海戰略全景分析與發展路徑研究報告》下載完整版產業報告。在這份報告中,我們不僅呈現了市場規模、細分賽道、技術趨勢等核心數據,更提供了定制化的戰略規劃方案,助您在全球玩具市場中搶占先機!

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號