一、技術趨勢:從“硬件堆砌”到“軟件定義”的研發革命

1. 智能駕駛:L4級技術進入商業化“深水區”

2025年,中國智能駕駛研發進入“功能落地與成本平衡”的關鍵階段。中研普華產業研究院在《2025-2030年中國汽車研發行業市場分析及發展前景預測報告》中指出,L4級自動駕駛的研發重心已從算法優化轉向場景適配,城市NOA(導航輔助駕駛)和高速領航功能將成為主流。

技術路徑分化:純視覺方案與多傳感器融合方案(激光雷達+攝像頭+毫米波雷達)并行發展,前者成本降低40%,后者安全性提升25%;

數據閉環成核心:頭部企業通過影子模式(Shadow Mode)收集超10億公里真實道路數據,訓練效率提升3倍;

法規突破:2025年,中國將開放10個以上城市的高速公路L4級自動駕駛測試許可,推動技術從“實驗室”走向“商業化”。

2. 新能源三電:從“性能競賽”到“效率革命”

新能源三電系統的研發重點正從“續航里程”轉向“全生命周期效率”。中研普華數據顯示,2025年動力電池能量密度突破400Wh/kg,但企業更關注:

快充技術:4C超充電池占比超30%,充電10分鐘續航300公里成為標配;

熱管理優化:通過相變材料(PCM)和智能溫控算法,冬季續航衰減率從30%降至15%;

電池回收體系:2025年電池回收利用率達90%,形成“研發-生產-回收”的閉環生態。

3. 車規級芯片:從“進口依賴”到“自主可控”

2025年,中國車規級芯片研發進入“國產替代加速期”。中研普華產業研究院發布的《2025-2030年中國汽車研發行業市場分析及發展前景預測報告》顯示:

MCU芯片:本土企業市場份額從2020年的5%提升至2025年的25%,7nm制程芯片實現量產;

AI芯片:某企業推出的車規級AI芯片,算力達256TOPS,功耗降低30%,已搭載于多款量產車型;

功能安全:通過ISO 26262 ASIL-D認證的芯片企業數量增長3倍,滿足智能駕駛對安全性的嚴苛要求。

二、市場格局:從“本土競爭”到“全球技術輸出”

1. 研發主體多元化:主機廠、科技公司、Tier1“三足鼎立”

2025年,中國汽車研發市場形成三類核心參與者:

主機廠:通過“自研+合作”模式構建技術壁壘,研發投入占比達8%;

科技公司:以華為、大疆為代表的跨界玩家,在智能駕駛、智能座艙領域占據技術高地;

Tier1供應商:從傳統零部件向“系統解決方案”轉型。

2. 區域市場分化:長三角、珠三角、京津冀“研發三角”形成

根據中研普華產業研究院發布的《2025-2030年中國汽車研發行業市場分析及發展前景預測報告》,三大區域占據全國80%的研發資源:

長三角:以上海為龍頭,聚焦智能駕駛、車規級芯片研發;

珠三角:以深圳、廣州為核心,發力新能源三電、車聯網技術;

京津冀:依托北京科研資源,布局氫燃料電池、高精度地圖等前沿領域。

3. 全球化布局:從“技術引進”到“技術輸出”

2025年,中國汽車研發企業開始反向輸出技術:

歐洲市場:某企業為德國車企提供智能駕駛解決方案,覆蓋L2+到L4級功能;

東南亞市場:通過本地化研發中心,開發適應熱帶氣候的電池熱管理系統;

標準制定:中國主導的智能網聯汽車通信標準(V2X)被納入聯合國法規,技術話語權顯著提升。

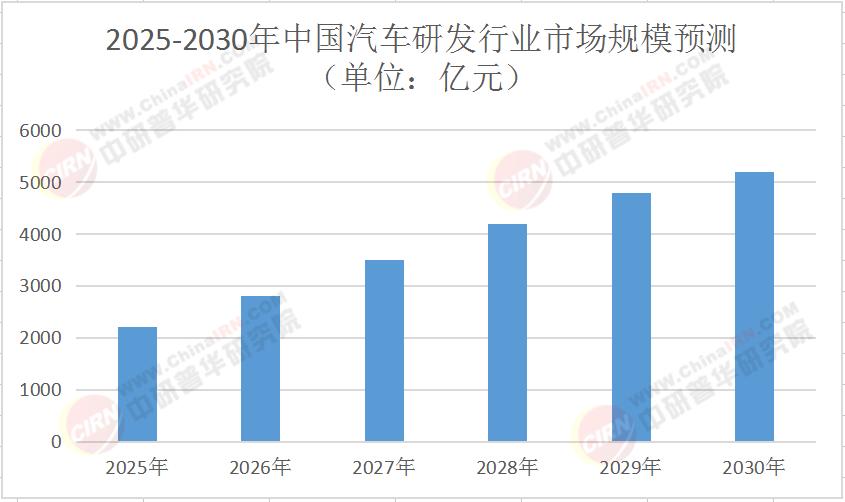

表:2025-2030年中國汽車研發行業市場規模預測(單位:億元)

三、企業能力:從“單點突破”到“系統創新”的躍遷

1. 研發效率:從“年為單位”到“月為周期”

2025年,中國汽車研發周期大幅縮短:

平臺化開發:通過模塊化架構,新車開發周期從36個月壓縮至18個月;

虛擬仿真:某企業建立的數字孿生平臺,可模擬1000種以上工況,減少50%的實車測試;

敏捷開發:采用Scrum模式,軟件迭代周期從3個月縮短至2周。

2. 人才結構:從“機械工程師”到“復合型人才”

中研普華產業研究院調研顯示,2025年汽車研發人才需求發生根本性變化:

軟件人才占比:從2020年的15%提升至35%,涵蓋AI算法、操作系統、網絡安全等領域;

跨學科能力:70%的研發崗位要求同時具備機械、電子、計算機知識;

全球化視野:熟悉國際法規、文化差異的復合型人才薪資漲幅達40%。

3. 知識產權:從“數量積累”到“質量提升”

2025年,中國汽車研發領域專利質量顯著提高:

高價值專利占比:發明專利占比從2020年的60%提升至75%;

標準必要專利:在5G、V2X等領域,中國企業的標準必要專利數量全球第二;

專利運營:通過專利交叉許可、技術轉讓等方式,年專利收入超50億元。

四、投資機遇:在“技術裂變”中尋找確定性

1. 高成長性賽道:智能駕駛、新能源三電、車規級芯片

智能駕駛:2030年市場規模突破2000億元,L4級技術商業化將催生千億級市場;

新能源三電:2030年電池研發市場規模達1500億元,固態電池、氫燃料電池成投資熱點;

車規級芯片:2030年市場規模突破800億元,AI芯片、MCU芯片需求持續旺盛。

2. 風險預警:技術迭代、供應鏈安全、數據合規

技術迭代風險:固態電池可能顛覆液態電池體系,企業需動態調整研發方向;

供應鏈安全:稀土、車規級芯片等關鍵材料可能受地緣政治影響,需建立多元化供應體系;

數據合規風險:智能駕駛數據跨境傳輸需符合GDPR等法規,否則可能面臨高額罰款。

五、未來展望:從“中國研發”到“全球技術領導者”

2025-2030年,中國汽車研發行業將經歷三重變革:

技術變革:智能駕駛、新能源三電、車規級芯片成為核心賽道,研發投入占比超60%;

市場變革:海外研發收入占比突破30%,形成“國內+國際”雙循環發展格局;

品牌變革:中國技術標準被全球更多市場采納,從“技術跟隨”轉向“技術引領”。

立即行動,解鎖中國汽車研發行業新機遇!

中研普華產業研究院將持續跟蹤汽車研發行業動態,為客戶提供精準的市場數據、技術趨勢分析和投資策略建議。點擊《2025-2030年中國汽車研發行業市場分析及發展前景預測報告》獲取產業報告完整版,解鎖更多行業數據與深度洞察,助您在全球汽車研發競爭中搶占先機!

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號