一、政策東風:從“雙碳”目標到全球禁塑令

中國竹纖維產業的爆發式增長,始于頂層設計的強力推動。2024年國家發改委《加快“以竹代塑”發展三年行動計劃》明確提出,到2026年竹纖維在包裝、日用品等領域的替代率需達30%。更值得關注的是《林業產業發展規劃(2021-2025)》將竹纖維納入戰略性新興產業目錄,配套財政補貼覆蓋從原料采收至終端產品研發全鏈條。

在國際市場,歐盟《一次性塑料制品禁令擴展法案》成為重要推手。該法案規定,2028年起歐盟市場將全面禁用非可降解塑料餐具,而竹纖維基餐具因通過EN13432可降解認證,成為替代方案中的首選。據中研普華產業研究院發布的《2025-2030年中國竹纖維行業市場深度調研及投資策略預測報告》顯示,2025年歐洲竹纖維餐具市場規模將達12億歐元,預計2030年將突破24億歐元。

政策紅利在區域層面形成差異化布局。福建、浙江、四川三大產業集群占據全國70%產能,其中福建長樂產業園區計劃投資50億元建設竹纖布智能工廠,2026年投產后可實現年產5萬噸高支竹纖維面料,直接帶動區域GDP增長。

二、技術突破:從原料提取到終端應用的全鏈升級

竹纖維產業的核心競爭力,源于持續的技術迭代。2026年將成為行業技術分水嶺——第三代竹纖維提取工藝實現規模化應用,單位能耗降低35%,纖維強度提高28%。這項突破直接推動竹纖維在汽車內飾、建筑復合材料等高端領域的應用,預計到2029年工業用竹纖維市場規模將突破32億美元。

在終端產品開發領域,三大技術方向正在重塑行業格局:

納米改性技術:通過負載竹醌抗菌成分,使竹纖維基敷料在術后護理市場的滲透率從2023年的7.2%躍升至2030年的18.6%,產品成本下降40%以上。

智能紡紗技術:竹纖維紡紗細度從2020年的40支提升至2023年的80支,2030年預計突破120支,直接切入高端面料市場。

全生命周期管理:頭部企業建立從竹漿到成衣的碳足跡追蹤系統,使單件產品碳減排量可視化,滿足歐盟CBAM碳關稅要求。

中研普華產業研究院跟蹤數據顯示,2025年行業研發投入占比達營收的6.7%,較2020年提升3.2個百分點。這種技術驅動模式,正在打破“竹纖維=低端替代品”的認知定式。

三、市場重構:三大應用場景的爆發式增長

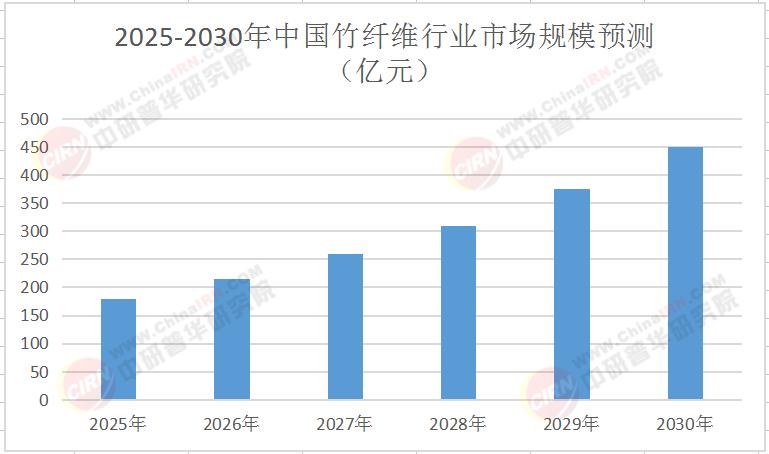

竹纖維的市場擴張呈現“雙軌并行”特征:傳統領域份額穩定,新興場景增速驚人。根據中研普華產業研究院發布的《2025-2030年中國竹纖維行業市場深度調研及投資策略預測報告》預測,2030年行業細分市場結構將發生根本性變化:

表:2025-2030年中國竹纖維行業市場規模預測(億元)

紡織服裝:雖然占比從2025年的58%降至2030年的51%,但絕對值仍保持9%的年均增長。功能性產品成為增長引擎,如抗菌防螨床品、速干運動服等細分市場增速超20%。

醫療衛材:竹纖維基抗菌敷料、手術衣等產品在全球術后護理市場的滲透率持續提升,預計2030年相關終端產品市場規模將達380億元。

工業材料:建筑領域對竹纖維增強復合材料的年需求量已突破120萬噸,在裝配式建筑構件中的使用比例從2020年的7.2%攀升至2023年的18.6%。

區域市場呈現“東強西進”態勢。東部沿海地區憑借產業鏈優勢占據67%市場份額,但中西部地區增速達19%,云南、貴州等地新建的百萬畝竹林基地,正在構建“原料-加工-銷售”一體化新模式。

四、投資圖譜:三大機會與兩大風險

對于資本而言,竹纖維行業呈現“啞鈴型”投資結構:上游原料基地建設與下游高附加值產品研發同步升溫。中研普華產業研究院《2025-2030年中國竹纖維行業市場深度調研及投資策略預測報告》建議重點關注三大領域:

原料智能化:2025-2030年間全球計劃新建竹纖維原料標準化種植基地超過120萬公頃,智能倉儲物流體系建設可獲得25%以上年化回報。

技術跨界:竹纖維基碳纖維預浸料、竹源纖維素電池隔膜等前沿項目,預計累計吸引投資47億美元。

循環經濟:竹纖維制品回收再生體系已覆蓋23個國家,閉環生產系統使碳足跡降低42%。

但行業風險不容忽視:

原料波動:全國竹林基地面積約600萬公頃,但符合紡織級標準的原料僅占20%,價格年振幅達±18%。

技術壁壘:竹纖維色牢度等技術瓶頸仍存,要求企業每年至少投入營收的5%用于研發。

中研普華產業研究院發現,具備FSC認證的原料供應商估值溢價可達40%,而掌握納米改性技術的企業毛利率較行業平均水平高8-12個百分點。

五、未來十年:從材料替代到生態重構

竹纖維產業的終極目標,是構建“竹資源-竹纖維-終端產品-碳匯交易”的閉環生態。這種模式正在全國復制——2025年行業碳匯交易規模已達8億元,預計2030年將突破30億元。

對于投資者而言,把握行業脈搏需關注三個節點:2026年第三代提取工藝普及、2028年歐盟禁塑令全面實施、2030年行業龍頭市占率突破30%。中研普華產業研究院的持續跟蹤顯示,提前布局原料基地+技術研發的企業,投資回收周期較行業平均縮短2-3年。

在這場綠色革命中,數據正在成為核心生產力。如需獲取更精準的產能預測、價格走勢或企業競爭力評估,可點擊《2025-2030年中國竹纖維行業市場深度調研及投資策略預測報告》。當政策紅利、技術突破與市場需求形成共振,竹纖維行業正從“替代選擇”進化為“主流基礎材料”,這場靜默的產業變革,或將重新定義中國制造業的綠色基因。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號