光通信器件行業深度調研與投資前景規劃分析

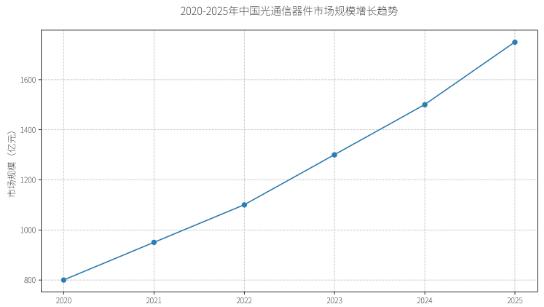

在數字經濟與實體經濟深度融合的背景下,光通信器件行業正迎來“技術突破+需求爆發”的雙重機遇期。2025年,中國光通信器件市場規模預計突破1750億元,年復合增長率達12.3%,成為全球增長核心引擎。從硅光模塊的量產到量子通信的試點,從數據中心的算力升級到智能汽車的光互聯,光通信器件正從幕后走向臺前,成為支撐數字經濟的“神經末梢”。

一、市場現狀:技術迭代與場景拓展并行

1.1 市場規模與結構:數據中心的“光引擎”

中研普華產業研究院的《2024-2029年中國光模塊行業市場深度調研及投資策略預測報告》分析,2025年全球光通信器件市場規模將突破200億美元,中國占比持續提升,其中數據中心市場占比超35%,年復合增長率達10%以上。這背后是AI大模型訓練、云計算等應用對高速光模塊的瘋狂需求——單個AI服務器集群需要數千個800G光模塊實現萬卡互聯,如同“給高速公路鋪上更寬的賽道”。

新興領域同樣表現亮眼:車載激光雷達市場年增67%,舜宇光學市占率達25%;工業光子傳感器在智能制造中的普及率顯著提高,5G前傳光模塊市場規模達120億元,光迅科技憑借技術優勢占據首位。

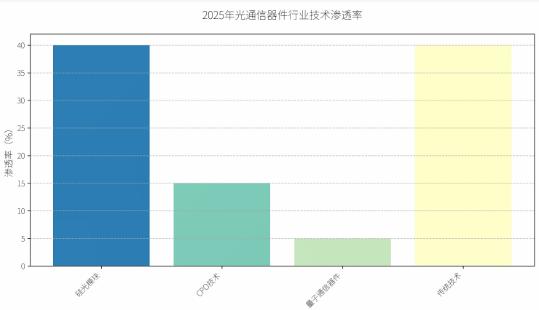

1.2 技術突破:從硅光到量子的“光子革命”

硅光模塊:1.6Tbps硅光模塊實現量產,成本較傳統方案降低40%,如同“在指甲蓋上建起一座光子工廠”。

CPO技術:共封裝光學(CPO)在數據中心滲透率預計2027年達30%,實現光引擎與電芯片的深度融合,解決AI算力中心的“通信瓶頸”。

量子通信:國密局認證的光量子器件在金融領域試點規模超50億元,為信息安全提供“量子護城河”。

1.3 應用場景:從車間到太空的“光連接”

工業互聯網:10G PON端口達2302萬個,支撐確定性、低時延業務應用,如同“給工廠裝上光速神經”。

智能汽車:800G光模塊實現高速互連,2025年單車光電子器件價值量達1500美元,推動自動駕駛從“感知”到“決策”的全鏈路升級。

航天領域:激光通信終端在衛星互聯網中試點,實現太赫茲頻段的高速數據傳輸,如同“在太空鋪就光纜”。

二、政策解讀:標準制定與資金支持雙輪驅動

2.1 政策框架:從“跟跑”到“領跑”的規則制定

標準引領:工信部推進5G+工業互聯網標準制修訂,涵蓋高速傳輸、全光一體交換、接入升級等技術,如同“給光通信產業鋪就法規軌道”。

資金扶持:國家制造業轉型升級基金二期注資200億元,重點扶持光電子芯片,推動國產替代,破解“卡脖子”難題。

2.2 試點項目:從實驗室到市場的“光速落地”

萬兆光網:試點覆蓋小區、工廠、園區,50G-PON技術部署加速,如同“給城市裝上超高速光網引擎”。

工業互聯網平臺:推動光通信技術升級,實現設備互聯互通、數據共享和智能分析,例如某汽車制造商通過5G網絡實時傳輸車輛狀態數據,實現遠程診斷和故障預警。

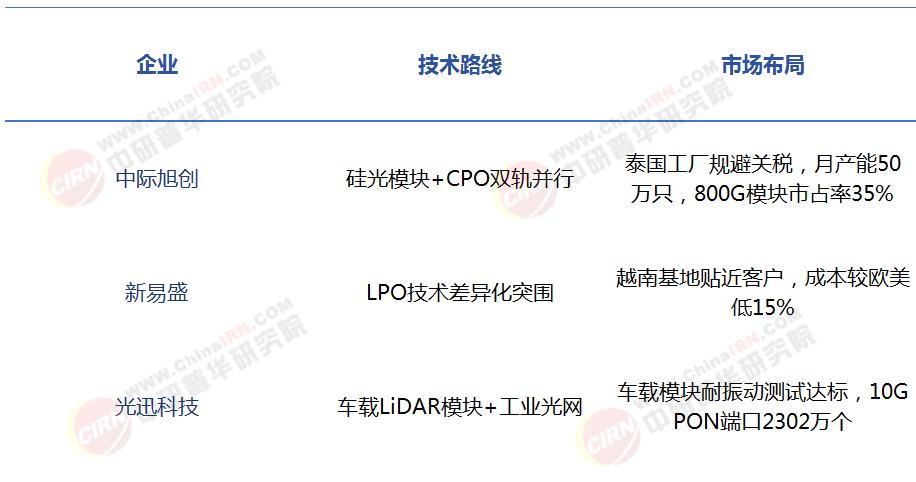

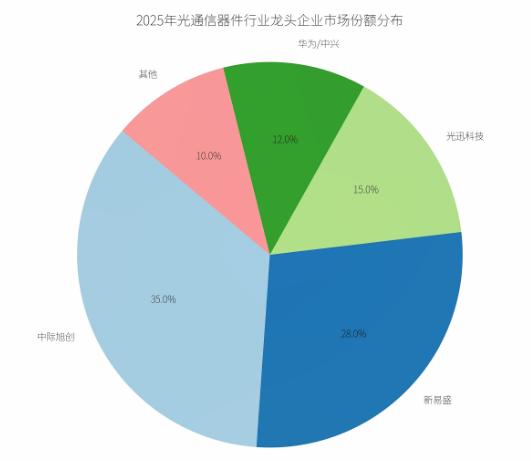

三、市場格局:龍頭企業戰略分化與中小企業突圍

3.1 龍頭企業對比:技術路線與市場布局的“光競速”

3.2 中小企業機遇:細分領域的“光突圍”

微光學器件:聚焦消費電子鏡頭模組等中低端市場,通過快速響應機制搶占份額。

垂直整合:某企業通過自研硅光芯片,將800G光模塊成本顯著降低,并提前布局1.6T產品,如同“在紅海中開辟藍海”。

四、真實案例分析:技術突破與場景落地

4.1 Fabrinet:光通信業務的“全球舞者”

2025年Q3光通信業務收入6.57億美元,同比增11.1%,電信產品營收同比增41.96%,如同“在光通信賽道上踩下油門”。

非光通信板塊收入2.15億美元,同比增53.2%,主要得益于汽車業務庫存消化,展現多元化布局優勢。

4.2 華為:從“光芯片”到“光生態”的跨越

聯合中際旭創研發CPO技術,推動硅光模塊在數據中心應用,如同“給算力中心裝上光子引擎”。

在工業互聯網領域,通過光通信技術實現設備互聯互通、數據共享和智能分析,助力某鋼鐵企業生產效率提升30%。

4.3 仕佳光子:上游芯片的“隱形冠軍”

PLC光分路器芯片、AWG芯片等光芯片產品處于產業鏈上游核心位置,如同“光通信器件的芯片心臟”。

通過垂直整合,實現從光芯片到光模塊的全產業鏈布局,毛利率提升至45%。

五、未來趨勢預測:高速化、集成化、智能化

中研普華產業研究院的《2024-2029年中國光模塊行業市場深度調研及投資策略預測報告》分析預測

5.1 技術融合:從“單點突破”到“系統革命”

3D封裝:算力密度提升5倍,如同“給光模塊裝上三維立體高速公路”。

光子晶體:推動光器件小型化,某團隊研發的微型光開關尺寸僅0.5mm3,如同“在米粒上雕琢光路”。

5.2 應用場景:從“地面”到“太空”的“光延伸”

元宇宙:光器件支撐虛擬現實的低延遲交互,如同“在虛擬世界中鋪設光纜”。

腦機接口:光傳感器實現神經信號的高精度采集,為醫療領域打開新可能。

5.3 全球化布局:從“中國制造”到“中國標準”

海外建廠:中際旭創在墨西哥建廠,新易盛布局越南,貼近客戶需求,如同“把工廠建在客戶家門口”。

標準輸出:中國企業通過海外并購、技術合作,逐步進入歐美高端市場,參與6G標準制定。

光通信器件行業,正站在數字經濟的“光速賽道”上,以技術為引擎,以場景為舞臺,書寫著從“跟跑”到“領跑”的傳奇。未來,隨著6G通信、量子計算等技術的成熟,光器件有望成為連接物理世界與數字世界的“神經末梢”,在更廣闊的場景中釋放價值。對于投資者而言,把握硅光集成、車載光通信、量子信息三大賽道,便是抓住了光通信器件行業的“未來之光”。在這場“光速競賽”中,唯有持續創新、深耕場景、布局全球的企業,才能成為最終的“追光者”。

......

如果您對光模塊行業有更深入的了解需求或希望獲取更多行業數據和分析報告,可以點擊查看中研普華產業研究院的《2024-2029年中國光模塊行業市場深度調研及投資策略預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號