前言

在全球農業現代化浪潮中,種植機械作為提升農業生產效率的核心裝備,正經歷從傳統機械向智能、綠色方向的深刻變革。中國作為全球最大的農業機械市場之一,政策紅利釋放、技術迭代加速與市場需求升級共同驅動行業進入高質量發展階段。

一、行業發展現狀分析

(一)政策驅動與市場擴容

根據中研普華研究院《2025-2030年種植機械市場發展現狀調查及供需格局分析預測報告》顯示:中國農業機械化率已突破78%,提前完成“十四五”規劃目標,其中種植機械作為關鍵領域,受益于中央財政農機購置補貼的精準發力。2025年補貼預算達300億元,重點傾斜智能裝備和短板機具。例如,電動播種機補貼比例從30%提升至35%,北斗導航自動駕駛系統裝機量突破20萬臺,直接刺激高端產品市場擴容。政策設計呈現“分層引導”特征:基礎型設備普及解決中小農戶需求,高端設備突破推動技術升級,區域差異化支持填補市場空白。

(二)技術迭代與產品升級

智能化與綠色化成為技術突破的核心方向:

智能化技術:智能拖拉機、自動播種機通過GPS定位和AI識別技術實現厘米級精準作業,高端產品占比提升至35%以上。例如,中國一拖、雷沃重工推出的第三代智能播種系統,作業精度達±2厘米,較傳統機械降低12%種子浪費率。

綠色化技術:新能源農機(電動、氫能)和生物基材料應用加速。鋰電池技術突破使電動植保機續航提升至8小時,混合動力拖拉機能耗降低15%-20%;部分企業采用淀粉基塑料制造播種機外殼,廢棄后180天內降解率超90%。

細分場景創新:針對丘陵山區開發輕量化履帶式播種機,針對設施農業推出智能溫室播種機器人,針對應急救災設計播種-滅蟲兩用機,滿足多元化需求。

(三)區域布局與產業集群

行業形成四大核心產業集群:

東北集群:以黑龍江、吉林為中心,聚焦大型智能化播種機研發,2025年保護性耕作機械產量占全國60%。

黃淮海集群:山東、河南企業主導小麥玉米兩用播種機生產,市場占有率超75%。

西南特色集群:重慶、四川企業開發適應梯田的微型播種機,填補國內空白。

新疆棉區基地:針對棉花種植需求,開發膜上播種、殘膜回收一體化機械,2025年棉區機械化率達92%。

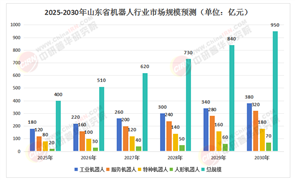

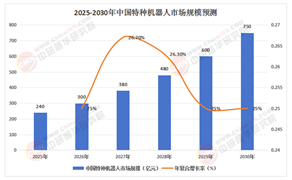

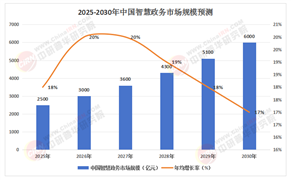

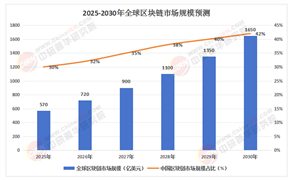

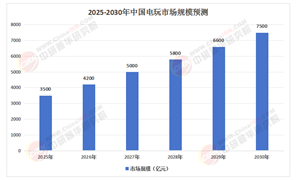

2025—2030年中國種植機械市場規模預測(單位:億元)

(數據來源:中研普華整理)

(一)供給端:結構性矛盾與產能優化

高端產能缺口:240馬力以上智能機型依賴進口,高端液壓件、控制器進口依賴度達28%,外資品牌在高端市場占有率維持55%左右。

本土化替代加速:中聯重科收購法國Monosem后,氣吸式播種機國內高端市場占有率驟增至28%;濰柴雷沃、中機美諾通過并購整合形成60馬力以上機型70%的產能覆蓋。

區域錯配問題:東北、黃淮海等糧食主產區設備更新需求旺盛,而西南地區因地形限制導致小型化、智能化設備供給不足。

(二)需求端:多元化與結構性升級

規模作業需求:土地流轉率突破45%帶動100馬力以上拖拉機需求年增12%,黑龍江農墾系統240馬力機型采購占比達32%。

經濟作物機械藍海:果蔬茶等經濟作物機械占比達15%,畜牧水產養殖機械占比12%,植保無人機保有量突破20萬架,變量施肥系統安裝量年增40%。

區域差異化需求:北方平原以大型智能化設備為主,南方丘陵山區需求微型、履帶式機型,新疆棉區側重膜上播種一體化機械。

三、競爭格局分析

(一)市場集中度提升

行業CR5企業市占率從2020年的54%提升至2023年的61%,呈現“兩超多強”態勢:

頭部企業主導:雷沃重工與中聯重科合計占據43%市場份額,通過并購整合和技術壁壘構建護城河。

區域性廠商突圍:江蘇沃得在南方水田機械市場占有率達28%,重慶鑫源農機開發的履帶式微型播種機填補西南地區空白。

外資品牌承壓:約翰迪爾、久保田在高端市場占有率維持在55%左右,但面臨本土企業激烈競爭,2025年外資品牌在華銷量同比下降12%。

(二)競爭維度升級

技術競爭:企業研發投入強度需保持在3%以上,電驅控制系統、北斗導航終端國產化率提升至81%。

生態競爭:沃得農機構建“設備+金融+數據”生態,農機作業大數據平臺接入超15萬臺設備,衍生服務收入占比突破18%。

服務競爭:從“賣設備”轉向“賣服務”,發展農機租賃、遠程運維、定制化農藝方案等增值服務。

(一)智能化與無人化跨越

技術融合:5G+北斗技術使無人駕駛農機定位精度提升至厘米級,2025年相關產品銷量突破10萬臺。

場景拓展:農業機器人從采摘、除草向授粉、分揀等環節延伸,2030年市場規模突破300億元。

數字孿生:通過虛擬仿真技術模擬農田環境,優化種植方案與農機調度,減少資源浪費15%以上。

(二)綠色化與低碳化轉型

新能源農機:電動農機滲透率提升至15%,氫能應用試點零排放作業,單臺設備年減排二氧化碳12噸。

輕量化設計:采用高強度鋁合金使農機自重降低20%,土壤壓實損害減少30%。

循環經濟:農機共享平臺通過提高設備利用率,減少重復購置帶來的資源浪費,2025年平臺交易規模突破200億元。

(三)全球化與區域化協同

出口增長:2025年中國農機出口額突破150億美元,東南亞、非洲成為主要市場。

國際合作:與“一帶一路”國家共建農機示范基地,如中聯重科在哈薩克斯坦建設的智慧農場,提升當地機械化率30%。

區域深耕:深耕西南、華南市場的企業通過差異化產品建立競爭優勢,如重慶鑫源農機推出的微型收割機適合梯田作業。

五、投資策略分析

(一)聚焦核心技術突破

投資電驅化技術儲備、特色作物解決方案和海外市場渠道的三類企業,這類標的在壓力測試中顯示出更強的周期穿越能力。

(二)布局智慧農業解決方案

大疆農業、極飛科技等企業通過無人機直播系統、智能傳感器等設備重構農業價值鏈條,利潤率可達傳統制造的2.3倍。

(三)拓展后市場服務領域

農機社會化服務市場規模突破1200億元,“農機租賃+作業服務”模式占比超40%,區域性農機合作社提供全流程托管服務。

(四)關注政策紅利窗口

RCEP協議生效使東盟成為第二大出口市場,2024年出口量同比增長67%,其中越南采購的雜交水稻直播機占出口總量31%。

如需了解更多種植機械行業報告的具體情況分析,可以點擊查看中研普華產業研究院的《2025-2030年種植機械市場發展現狀調查及供需格局分析預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號