中國是世界上最大的肉類生產國,但肉類制品大多都是初加工產品,而精深加工的肉制品卻很少。主要問題表現為產品結構不合理,產品科技含量低,產品開發(fā)能力不足。

中國是世界上最大的肉類生產國,但肉類制品大多都是初加工產品,而精深加工的肉制品卻很少。主要問題表現為產品結構不合理,產品科技含量低,產品開發(fā)能力不足。可概括為三多三少,即高溫肉制品多、低溫肉制品少,初級加工多、精深加工少,老產品多、新產品少。這反映了中國肉類科技與加工水平較低,不能適應肉類生產高速發(fā)展和人們消費的需要,特別是肉制品產量僅占肉類總產量的3.6%,年人均不足2kg,與發(fā)達國家肉制品占肉類產量的50%相比,差距很大。中國肉類企業(yè)的發(fā)展面臨著諸多問題。肉類加工企業(yè)以中小企業(yè)為主,小企業(yè)達1.9萬家,規(guī)模以上企業(yè)僅4000多家,而像雙匯、雨潤等知名、大型企業(yè)更是屈指可數。自全球疫情暴發(fā)以來,肉制品廠成為“熱點”已不鮮見,也引發(fā)了對動物和肉制品傳播病毒的懷疑和憂慮。

肉制品市場容量分析 2021肉制品產業(yè)市場競爭現狀及發(fā)展前景分析

近幾年中國肉制品需求增長很快,隨著成本下降,加上人均收入水平的提高,肉制品的消費升級明顯,同時伴隨著食品安全的問題越受重視,居民對肉制品消費質量偏好不斷增強,企業(yè)依賴其品牌、規(guī)模、資金的優(yōu)勢,有利于行業(yè)集中度的提升。中國的肉類加工業(yè)經歷了從冷凍肉到熱鮮肉,再到冷卻肉的發(fā)展軌跡,其中速凍方便肉類食品發(fā)展迅速,成為維持許多肉類食品加工企業(yè)新的經濟支柱,傳統肉制品逐步走向現代化,西式肉制品發(fā)展迅速。豬肉加工作為肉制品加工中最主要的細分,豬肉的價格較大的影響了整個產業(yè)鏈環(huán)節(jié)。

從肉制品加工產業(yè)鏈上下游龍頭企業(yè)經營狀況來看,肉類價格的上漲直接影響到下游肉制品加工企業(yè)的利潤水平。隨著生豬價格的持續(xù)增長,以生豬養(yǎng)殖為主業(yè)的牧原股份毛利率從2018年的9.83%提升至2019年三季度末的18.5%,而三季度報告期內毛利率更是高達33%。同樣以肉豬和肉雞養(yǎng)殖為主業(yè)的溫氏股份綜合毛利率從2018年的16.85%提升至2019年三季度末的19.8%,三季度毛利率高達34.2%。然而,雙匯發(fā)展受制于生豬等價格上漲,生產成本同比增長大于營收,毛利率進一步降低。在產品對外銷售提價的情況下,綜合毛利率依然從2018年的21.42%下降至2019年三季度末的19.48%。

未來幾年國內肉制品行業(yè)將進入快速整合期,龍頭企業(yè)的盈利能力和市值仍然有很大的提升空間。雖然瘦肉精事件對行業(yè)發(fā)展產生一定的負面影響,但影響不會持久,只會加速行業(yè)整合,龍頭企業(yè)有望從中受益。加工肉制品指代經過鹽腌、風干、發(fā)酵、煙熏或其他處理、用以提升口感或延長保存時間的任何肉類。如香腸、火腿、培根、醬鹵肉、燒烤肉等。也就是說所有的用畜禽肉為主要原料,經添加調味料的所有肉的制品,不因加工工藝不同而異,均稱為肉制品,包括:香腸、火腿、培根、醬鹵肉、燒烤肉、肉干、肉脯、肉丸、調理肉串、肉餅、腌臘肉、水晶肉等。

我國是世界上最大的肉類生產國,但肉類制品大多都是初加工產品,而精深加工的肉制品卻很少,實現肉類工業(yè)結構調整預定目標的難度有所加大。畜禽養(yǎng)殖與肉類市場需求變化不相適應,肉類加工原料供應不足,發(fā)展生豬規(guī)模化養(yǎng)殖受到糧食資源的制約。由于原料供應不足,企業(yè)對畜禽原料資源的爭奪更加激烈,全國相當一部分屠宰加工企業(yè)出現加工能力過剩和經營虧損的問題。由于豬肉價格持續(xù)上漲,肉制品加工企業(yè)的生產成本不斷上升,加之終端產品銷售情況不理想,多數企業(yè)的業(yè)績和利潤出現大幅下滑。但在終端市場,需求低迷,企業(yè)生產成本增加,當前中國肉質品出貨量和銷量雙雙下滑,且下滑速度呈現加快趨勢,行業(yè)毛利率逐步降低,企業(yè)面臨轉型困境。

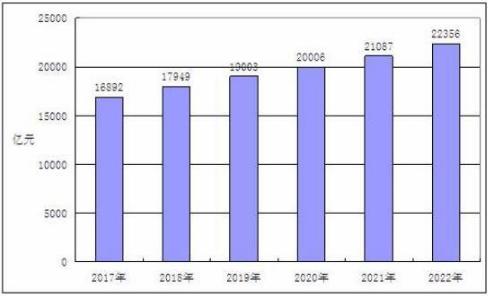

1、生產規(guī)模預測

圖表:2017-2022年中國肉類加工行業(yè)生產規(guī)模預測

數據來源:中研普華

2、市場容量預測

圖表:2017-2022年中國肉類加工行業(yè)市場容量預測

數據來源:中研普華

隨著中國經濟的不斷發(fā)展,人民生活水平的不斷提高,市場對肉制品的需求越來越多,種類要求越來越豐富。

1、肉制品加工企業(yè)主要類型

當前,我國肉制品產業(yè)生產過于分散、單位規(guī)模較小、生產方式較為落后。其中肉制品加工業(yè)多為作坊式小批量生產,大型加工企業(yè)數量不多,且多以屠宰加工為主,進行精深加工及副產品綜合利用的企業(yè)很少。肉制品加工企業(yè)的民營企業(yè)占比較大大于國營企業(yè)。

2、肉制品加工企業(yè)資本運作分析

溫氏食品集團股份有限公司原籌劃發(fā)行股份、可轉換債券及支付現金的方式,購買京海禽業(yè)80%股權,由于前述交易歷時較長、近期市場環(huán)境發(fā)生了較大變化,公司決定改為現金收購標的資產。京海禽業(yè)80%股權的交易價格為6.4億元。通過此次交易,公司將布局白羽肉雞市場,豐富禽類養(yǎng)殖品類。

3、肉制品加工企業(yè)創(chuàng)新及品牌建設

“十三五”期間,中國將深入推進農業(yè)供給側結構性改革,大力發(fā)展草食畜牧業(yè),形成糧草兼顧、農牧結合、循環(huán)發(fā)展的新型種養(yǎng)結構,另一方面隨著居民收入水平的提高和城鎮(zhèn)化步伐的加快,牛羊肉產量有望穩(wěn)步增長。不過由于價格差異明顯,豬牛羊禽肉消費的相互替代情況仍將維持在一個穩(wěn)定的水平。中國肉類產品產量大、市場大。當前國內產量已超過8700萬噸,占全世界的29%,人均消費達63公斤。預計2020年將有1000萬噸的缺口需要進口,將占世界肉類國際貿易的一半。巨大的市場需求和日漸成熟的肉類加工技術,中國肉類加工產業(yè)被視為食品領域的香餑餑。肉類加工制品產品利潤較高,發(fā)展空間較大,未來將是肉類行業(yè)發(fā)展的大方向。“十三五”期末,將把中國肉類加工制品占肉類總產量的比例從17%提高到25%以上。

隨著肉制品行業(yè)競爭的不斷加劇,國內優(yōu)秀的行業(yè)企業(yè)愈來愈重視對市場的研究,特別是對企業(yè)發(fā)展環(huán)境和客戶需求趨勢變化的深入研究。正因為如此,一大批國內優(yōu)秀的行業(yè)企業(yè)迅速崛起,逐漸成為肉制品行業(yè)中的翹楚!

未來肉制品行業(yè)將如何發(fā)展?想要了解更多關于肉制品行業(yè)具體詳情分析,可以點擊查看中研普華研究報告《2020-2025年版肉制品產業(yè)政府戰(zhàn)略管理與區(qū)域發(fā)展戰(zhàn)略研究咨詢報告》。

關注公眾號

免費獲取更多報告節(jié)選

免費咨詢行業(yè)專家

2020-2025年版肉制品產業(yè)政府戰(zhàn)略管理與區(qū)域發(fā)展戰(zhàn)略研究咨詢報告

區(qū)域產業(yè)規(guī)劃是地方經濟發(fā)展戰(zhàn)略的核心內容,是各級政府部門發(fā)展相關產業(yè)的“路線圖”,對于區(qū)域發(fā)展規(guī)劃來說,就相當于一張藍圖對一個建筑物的重要性,有了這張“藍圖”,區(qū)域才能在有規(guī)劃有計...

查看詳情

2022光電子行業(yè)發(fā)展現狀及前景分析21世紀是信息經濟時代,信息產業(yè)將成為支柱產業(yè)。我國光電子技術研究在國家"...

去年全國農村網絡零售額1.79萬億元近日,農業(yè)農村部印發(fā)《關于拓展農業(yè)多種功能促進鄉(xiāng)村產業(yè)高質量發(fā)展的指導意見》,...

商務部三方面支持海南等地發(fā)展離岸貿易在商務部11月18日舉行的新聞發(fā)布會上,商務部新聞發(fā)言人表示,將重點從三個方面...

北京人均存款近20萬據《中國統計年鑒2021》,各地統計年鑒、統計公報,對直轄市、省會城市、計劃單列市以及蘇州、無錫...

2022倉儲基地行業(yè)發(fā)展現狀及前景分析近年來我國倉儲基地行業(yè)發(fā)展迅速。中國經濟的持續(xù)健康發(fā)展和中國物流業(yè)的崛起為倉...

截至10月底全國發(fā)電裝機容量約23億千瓦國家能源局近日公布的數據顯示:截至今年10月底,全國發(fā)電裝機容量約23億千瓦,...

中國口香糖行業(yè)現狀及發(fā)展前景分析

中國口香糖行業(yè)現狀及發(fā)展前景分析

研究院服務號

研究院服務號 中研網訂閱號

中研網訂閱號