金融科技主要是指由大數據、區塊鏈、云計算、人工智能等新興前沿技術帶動,對金融市場以及金融服務業務供給產生重大影響的新興業務模式、新技術應用、新產品服務等。近兩年基金、保險板塊投資勢頭明顯,企業巨頭紛紛布局,未來發展前景可期。

金融科技主要是指由大數據、區塊鏈、云計算、人工智能等新興前沿技術帶動,對金融市場以及金融服務業務供給產生重大影響的新興業務模式、新技術應用、新產品服務等。近兩年基金、保險板塊投資勢頭明顯,企業巨頭紛紛布局,未來發展前景可期。

金融科技誕生于新技術并不成熟的階段,處于互聯網時代落幕,新技術時代方興未艾的階段。盡管互聯網時代的落幕已然成為定局,當新技術并未真正成熟,我們盲目地將新技術與金融行業結合,并且用新技術的手段來解決金融行業的困境和難題,必然會遭遇諸多未知的挑戰。

所謂的金融科技理應是金融科技化過程當中必然要經歷的一個階段,等到金融與科技完全融合之后,金融科技必然會被新物種所取代。隨著螞蟻金服、京東數科為代表的頭部玩家陷入沉寂,或許,正是我們思考金融未來進化的正確時刻。以此為開端,金融行業的發展才能真正進入到一個全新的發展階段。

我國金融科技產業生態體系主要由金融企業、科技企業、金融監管機構、行業協會和研究機構組成。其中,金融企業主要是運用云計算、大數據、人工智能和區塊鏈等先進技術,提供創新金融服務。科技企業主要是為金融企業和金融監管機構在客服、風控、營銷、投顧和征信等領域,提供云計算、大數據、人工智能和區塊鏈等技術服務。監管機構主要是依據國家相關政策法規,對提供金融科技服務的企業進行合規監管。行業協會和研究機構主要是進行金融科技產業研究,推動行業交流和標準制定,促進金融科技應用成果的經驗分享和互動交流。金融科技產業鏈上游是科技型企業,為金融企業等提供技術支持,金融科技產業本體企業即包括金融企業、金融監管機構、行業協會和研究機構等,下游即使需要各種金融服務的個體或企業。

與歐美等發達國家相比,我國金融基礎要薄弱許多,但正是我國金融市場尚未成熟這一特點給予了我國金融科技快速發展的土壤。以中美狹義消費信貸滲透情況對比為例,2016年中國狹義消費信貸滲透率僅為18.3%,與同期美國34.5%的狹義消費信貸滲透率相比差距巨大。但隨著2017年開始中國金融科技行業的爆發,中國狹義消費信貸滲透率在2016-2018短短兩年的時間內完成了從18.3%到32.4%的增長,大幅縮小了我國與美國普惠金融進程之間的差距。

中國金融科技產業保持良好的增長勢頭,2019年產業營收規模達1.44萬億元,同比增長48.1%。同時,中國金融科技融資數量達285筆,占全球的24.4%;金融科技融資額為656億元,占全球的25%。目前金融科技服務于金融機構。金融科技推動著金融產業的創新和重塑,通過區塊鏈、云計算、物聯網、深度學習等新技術與新工具是金融逐漸脫媒,使傳統金融中介在金融體系中的地位逐漸降低,大力加快服務的個性化、場景化、智能化、融合發展時代到來。

中信建投發布公告,公司與騰訊公司于6月29日,以遠程方式簽訂金融科技戰略合作協議,確立雙方之間的戰略合作關系。

協議雙方將立足在各自領域的經驗和優勢,共同打造相關技術領域的投資及資本運作生態體系,通過技術和渠道合作等模式進一步提升中信建投云原生、大數據技術與證券金融業務相結合的創新能力。雙方將在金融科技、金融業務、用戶服務、線上投教基地建設、金融科技團隊建設等方面開展具體合作,攜手擴大相關領域的領先優勢。

根據中研普華研究院《2021-2025年中國金融科技行業市場競爭分析與發展前景預測報告》顯示:

第五章 細分領域落地分析

第二節 基金+Fintech

一、基金+Fintech業務模式及落地情況

基金科技現狀:信息化建設成當務之急、前沿科技以探索為主

頭部基金公司信息化程度相對較高,IT建設逐漸自主可控,同時進行前沿科技的投入,目前主要以云計算與大數據、AI的落地與探索為主,極少數企業進行區塊鏈落地探索。

中尾部企業目前聚焦于企業的信息化建設,前沿科技投入較少;特別是尾部企業的信息化搭建目前仍只依靠外部技術采購。可見基金行業整體科技化程度較低,做好自主可控的信息化基礎建設成當務之急,也是金融科技轉型關鍵。

二、技術資金投入情況

IT建設成中尾部公司發力重點;頭部公司鞏固完善IT建設的同時,穩步增加前沿科技投入。

目前行業平均水平來看,前沿科技在基金公司每年技術資金投入占比情況:頭部企業約為10%;中部企業約為2%;尾部企業幾乎為0,IT建設等非前沿科技投入依然是主要部分。鑒于中尾部公司之前對IT建設不足,我們預計至2022年,其IT建設投入增速要高于頭部企業。而頭部企業依然是前沿科技投入的主力軍,中部企業次之;尾部企業伴隨著IT建設逐漸完善,預計在2020年前沿科技的資金投入占比將提高至5%,進而實現逐年增長。智能營銷、智能投顧等有助于提高獲客轉化進而提高收益的落地場景是基金科技的主要應用方向,因此前沿科技的增長將以云計算與大數據、AI為主,區塊鏈等需進行場景探索的技術資金投入優先級次之。

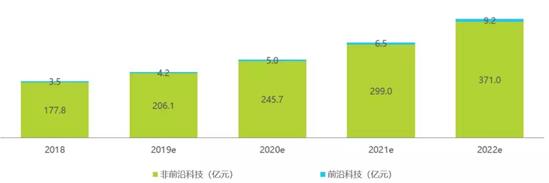

圖表:2018-2022年中國基金業務技術資金投入情況

資料來源:中研普華整理

圖表:2018-2022年中國基金業務前沿科技資金投入情況

資料來源:中研普華整理

此外,近兩年,除了基金市場異常火爆外,保險行業也迎來迅猛投資期。那么,未來保險市場投資態勢將如何?

目前,頭部企業云計算建設逐漸趨于成熟,對云計算的投入增速將趨緩至微降,中尾部企業的投入增速將逐漸增加。伴隨著智能化應用的逐漸發展,AI資金投入增速將會穩步上漲,同時也將帶動大數據投入的增長,而IoT可有效擴展場景數據邊界,如出車聯網、倉儲監控、智能家居等場景,將更有效豐富保險數據場景,更全面實現全域數據化,但受限于規模化部署、硬件成本等因素,我們認為在1~3年內,IoT在保險領域的應用仍將處于探索階段,投入上不會出現大幅增長。

資料來源:中研普華整理

2019年10月,深圳人民銀行聯合多部門啟動深圳市金融科技應用試點,截至2021年3月末,深圳市29個金融科技應用試點項目已全部上線運行,在抗擊疫情、安全可控和惠民利企等方面成效顯著。推動建設金融科技重要基礎設施我們預計至2022年,其IT建設投入增速要高于頭部企業。

頭部企業依然是前沿科技投入的主力軍,中部企業次之;尾部企業伴隨著IT建設逐漸完善,預計在2020年前沿科技的資金投入占比將提高至5%,進而實現逐年增長。

想了解更多金融科技行業專業分析,請點擊中研普華研究院報告《2021-2025年中國金融科技行業市場競爭分析與發展前景預測報告》。

相關推薦:

2021-2025年中國消費金融行業深度發展研究與“十四五”企業投資戰略規劃報告

2021-2026年境外保險行業深度分析及投資戰略研究咨詢報告

關注公眾號

免費獲取更多報告節選

免費咨詢行業專家

2021-2025年中國金融科技行業市場競爭分析與發展前景預測報告

金融科技主要是指由大數據、區塊鏈、云計算、人工智能等新興前沿技術帶動,對金融市場以及金融服務業務供給產生重大影響的新興業務模式、新技術應用、新產品服務等。我國金融科技產業生態體系主...

查看詳情

賽沃替尼獲批上市 填補國內此類靶向藥空白我國自主研發的創新1.1類新藥賽沃替尼日前獲國家藥品監督管理局批準上市,M...

三星3納米芯片將大規模量產 2021年國產芯片廠商投資規模增長趨勢三星采用全環繞柵極架構(Gate-All-Around FET,GAA...

電動車停放新規8月起施行近日,應急管理部公布《高層民用建筑消防安全管理規定》,其中提到:8月1日起,在高層民用建1...

2021機器視覺市場大嗎 機器視覺行業市場規模和發展前景分析據了解,機器視覺是人工智能正在快速發展的一個分支,不同...

LCD面板需求可能在2021下半年下降市場研究機構TrendForce發布報告稱,預計全球液晶面板需求將很快見頂,預計今年下半2...

廣東的早茶指的是幾點?大多數人眼里早茶應該是七八點才算早茶,但是在廣東十點也是早茶。廣東早茶的長盛不衰,與廣東?...

金融機構正在加大對金融科技投入 2021科技金融行業市場前瞻

金融機構正在加大對金融科技投入 2021科技金融行業市場前瞻

研究院服務號

研究院服務號 中研網訂閱號

中研網訂閱號